一、定期存款利率的含义

定期存款,是指存款户在存款后的一个规定日期才能提取款项或者必须在准备提款前若干天通知银行的一种存款,期限可以从3个月到5年,10年以上不等。传统的定期存款除了有存单形式外,也有存折形式,后者又称为存折定期存款,但其以90天为基本计息天数,90天以下不计息。

定期存款的利率,是指存款人按照定期的形式将存款存放在银行,作为报酬,银行支付给存款人定期存款额的报酬率。一般来说,存款期限越长,利率越高。

二、定期存款的优劣势

定期存款的优点:

1、收益较高

与活期存款相比,定期存款具有较强的稳定性,且营业成本较低,商业银行为此持有的存款准备金率也相应较低。定期存款的资金利用率往往高于活期存款,因此定期存款的利率也较高。

2、条件宽松

定期存款的起存点非常低,大多数银行只有50元。一般也没有年龄限制。用户口簿就可以办理开户,还能根据自己的实际情况选择存期长短。

3、本息安全

保本保收益,银行信用保证,利率固定,不必担心达不到预期收益。

4、培养良好消费习惯

把钱定期存入银行,然后按照约定的时间取出来,帮助建立良好的消费观念。

定期存款的缺点:

市场利率是波动的,通货膨胀率大于银行的定期存款利息,存银行的钱其实是在贬值的;且由于定期限定时间,资金周转不灵活,提前支取只能按照活期利率计算收益,突发时间发生周转不变,会对资金造成损失。

三、定期存款的提取方式

1、到期全额支取,按规定利率本息一次结清;

2、全额提前支取,银行按支取日挂牌公告的活期存款利率计付利息;

3、部分提前支取,提取部分按照活期计算,剩余仍按照定期。

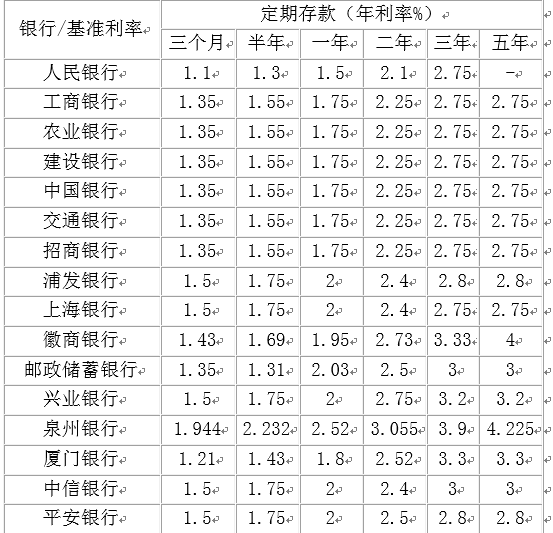

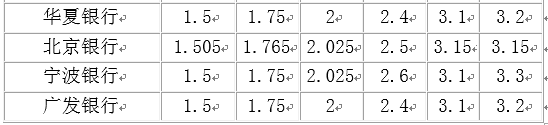

四、2018年最新中国各大银行定期存款基准利率表

定期存款利息计算方法:定期利息=本金×年利率(百分数)×存期

五、2018银行定期存款利率的变化

受流动性宽松影响,今年2月份开始货币市场利率一路下跌,理财产品的收益率也不断走低,只有存款利率还在一路小涨。不过7月份存款利率全线下跌,当时市场预计存款利率也迎来拐点。

至8月底的监测结果显示,短暂的下跌之后,各大银行的存款利率又开始回升,各期限存款平均利率均高于7月份,不过大部分期限存款利率还是要略低于6月份。其中3年期平均利率最高,为3.275%,要高于5年期平均利率3.274%。

其中,中信银行各期限存款利率都最高,其中1年期利率为2.24%,2年期利率为3.14%,3年期利率为4.124%,较基准利率上浮幅度均接近50%,这个利率水平相当于大额存单利率了。

此外,农行、建行、光大银行的1年和2年期存款利率,南京银行的3年期存款利率,宁波银行的2年期存款利率,包商银行的1年期存款利率,江苏银行的1-5年期存款利率,盛京银行的5年期存款利率都相对较高。而招商银行的存款利率在各大银行中一直处于垫底位置。=

以前大家都觉得国有银行的存款利率最低,其实并非如此,整体来看国有银行的存款利率不高,但是个别银行的部分期限存款利率却比较高。