先来看一下定义。

等额本金就是你每个月还的本金是一样,利息是先多后少。

先息后本就是先只还利息,最后再还本金。

等额本息就更简单了,每个月还的钱一样多。

三种不同的还款方式,还的利息是有较大区别的,因为本金的使用率不同,先息后本的本金使用率最高,所以付出的利息同样也是最多的。同等借款金额和利率条件下,等额本金还的利息是最少的,先息后本还的利息最多。

三者的具体关系是这样的:等额本金<等额本息<先息后本。

我们熟知的腾讯微粒贷和百度有钱花都是采用等额本金还款,而蚂蚁金服的借呗有等额本息和先息后本两种还款方式。

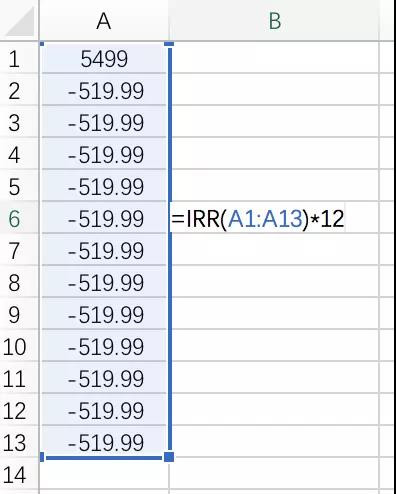

先来说说等额本息的具体应用,当我们分期买一部标价为5499元的手机时,如果选分12期还款,那么系统给出来的月供是519.99元,那么我们实际上承担的利率是多少呢?

简单重复下怎么用EXCEL计算实际利率,EXCEL里面有个IRR函数,该函数可以方便快捷的计算。

在EXCEL中A1输入5499元,表示你借的钱。在A2至A13输入-519.99元,表示你接下来每个月向商家还的钱。然后在表格中任意一个空格处输入公式=IRR(A1:A13)*12,一按空格键就得出了我们等额本息方式购买实际承担的年利率。

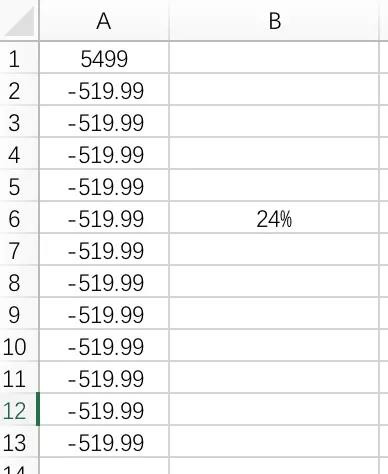

表面上等额本息购买该手机只付了740.88元的利息,但实际利率却达到了24%。因为该还款方式下,借的本金是没有用满整个周期的。同样等额本金也是没有用满整个周期的,每个月都要还等份的本金,比如百度有钱花,每期的还款金额是等份的本金加上剩余本金的利息。这样的情况下实际利率就是系统给出来的利率。

按照正常的每日万4计算,那么年化就是14.6%。比起上面的等额本息购物算是省下不少钱。如果还了的本金还要算利息的话,那利率就比这高多了。

先息后本的情况就比较简单了,我们借的本金是用满了整个周期的,也就不存在利率的折算了。比如你在借呗借了两万,选择先息后本还款,每个月还的利息是3000元,那么年化利率就是(300/20000)*12=18%。

我们在选择贷款的时候还要注意该产品是不是还要收取利息以外的服务费,不然利率会更高。目前BAT旗下的有钱花、微粒贷、借呗都是没有服务费的。

我还想跟大家普及下“等本等息”,就是每期都要还等份的本金,每期利息也是按全额本金算,如果遇到这种还款方式,大家一定要远离。

我们不妨来算算看,因为还了的本金还要算利息,那等本等息每期利率都是不一样的,越往后越高,比如2万分12期还款,名义利率18%下,那么最后一期其实只使用了1666.67元的本金,但是利息却还是按2万计算,所以最后一期的实际利率是(300/1666.67)*12=215%,利率是畸高的,所以建议大家不要碰这种还款方式的借款。