金融市场日报

2021年6月23日

天朗气清,惠风愈加和畅

——表达最近每天都在赚钱的愉悦心情

【重点关注】

行情方面:国内股债齐涨,人民币小跌;美元股全线收涨,黄金原油跌

焦点新闻:鲍威尔安抚市场

【国内股市】沪深两市小幅下探后震荡走高,科技、新能源板块续强

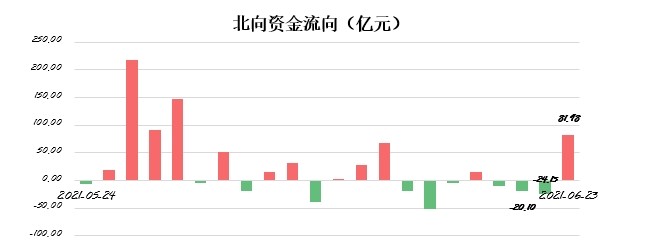

从资金流向上看,两市成交额10733.32亿,主力资金净流出162.42亿,北向资金净流入81.98亿。

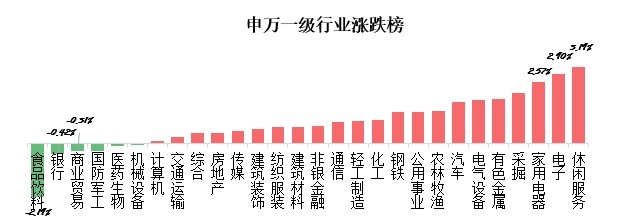

从行业上看,申万28个一级行业22涨6跌0平,休闲服务、电子、家用电器领涨,食品饮料、银行领跌;

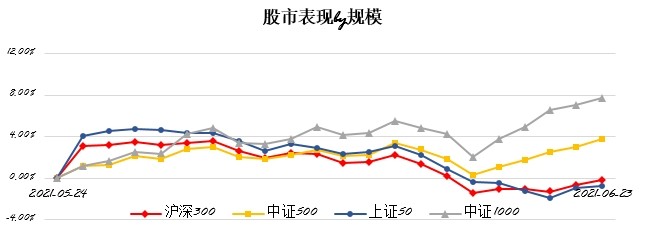

从规模风格上看,上证50涨0.19%,沪深300涨0.49%,中证500涨0.74%,中证1000涨0.66%,中小盘表现明显优于大盘 。

从个股表现上看,当日涨跌比1:1.0,五日涨跌比2.9:1,本年涨跌比1:1.0,赚钱效应良好。

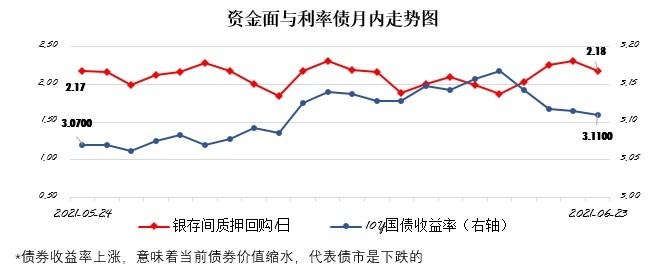

【国内债市】资金面紧势缓和,债市震荡走暖

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

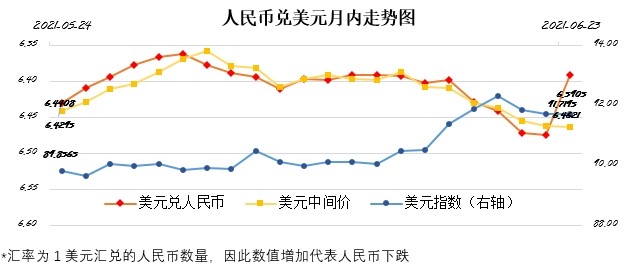

【外汇市场】月末客盘购汇意愿升温,人民币小幅下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【昨夜美股】鲍威尔继续给市场捋毛,美股再次全线收涨

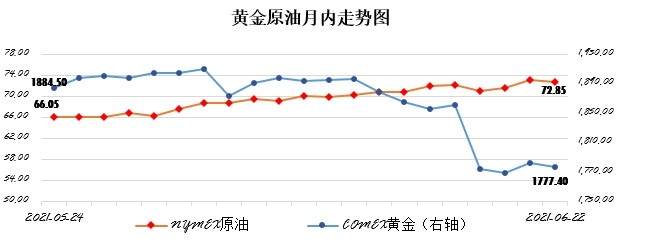

【商品市场】尽管鲍威尔一再发表鸽派言论,但投资者仍然对PCE物价指数再度上涨充满担忧,金价微跌;据传俄罗斯和其他OPEC+国家将考虑增加产量,油价收跌

【国内要闻】

1、公开市场操作:

央行6月23日开展了100亿元7天期逆回购操作,今日100亿元逆回购到期。因此完全对冲到期量。

点评:央行连续80余日开展地量操作,体现了央行一贯谨慎中性的态度。

2、财政部:1-5月份,国有企业营业总收入282164.4亿元,同比增长30.5%,两年平均增长8.9%;利润总额17939.3亿元,同比增长1.7倍,两年平均增长13.5%;5月末,国有企业资产负债率64.3%,同比下降0.2个百分点。

点评:1-5月国有企业情况良好,营收两年平均增长8.9%,同时资产负债率继续下降。

【海外要闻】

1、美联储货币政策信号:

美联储主席鲍威尔重申,经济重启导致近期物价涨幅大于预期,但未来通胀可能回落,美联储在加息问题上将保持耐心,不会因为就业太高或担心通胀就先发制人加息。

点评:鲍威尔继续安抚市场,使市场对于美联储提前加息的担忧进一步缓解,美国投资者风险偏好回升,美股在他讲话期间涨幅扩大,小盘股拉升转涨,最终在龙头科技股的带领下,主要股指集体收涨。

2、据媒体报道,白宫新冠病毒应对协调员Jeffrey Zients在周二的疫情简报会上承认,总统拜登此前设定的疫苗接种目标将无法在独立日(7月4日)之前达成。拜登在5月4日设定的目标是,在独立日之前,为全美70%的成年人至少接种一针疫苗,并且让1.6亿美国成年人完整接种两针疫苗。

点评:拜登的计划被打脸,本来想的挺好,接种完疫苗经济可以加速恢复,现在看来可能计划要延迟。同时,在本月的FOMC议息会议当中,美联储官员也提到了疫苗接种对于经济的影响,他们认为疫苗接种的进展可能加速经济恢复,而经济恢复则是美联储收紧货币政策的前提。所以疫苗接种不及预期,也令投资者对于美联储的收紧政策预期延后,间接提升了昨夜的风险偏好。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。