有才君最近在微博上看到一个热搜:中国的单身人口超过两亿!

其实我国的单身人口早在2018年就已经有2.4亿人了。

按总的成年人数来估算的话,单身的比例差不多是21.82%,超过五分之一了。

这批人里面,有些是上了年纪的,但主力军肯定是年轻人。如果去做适婚人口的单身比例调查,结果肯定会更吓人。

一直都知道现在年轻人找对象难、不爱结婚,但没想已经到了这个地步。

1

单身人口数量庞大

结婚、生育率屡创新低

咱们这里讨论的单身人口,已经剔除了未成年人。

也就是说,是真实的已成年、到了适婚年龄,却单着的人,就有这么多。

当然,不是说这两亿人都是“单身狗”,里面部分人可能是有伴侣的,只是还未登记结婚,因此在数据统计时被归为了单身。

但也可以窥见大家对婚育这事儿的态度了:不乐意结婚,不想生孩子。

我国结婚登记对数,在2013年达到历史高点1347万对,然后就开始逐年下滑,到了2019年仅有927.33万对了。

也越来越不爱生孩子了。过去四年的新生儿人数,从1523万,到1465万,突然变成1179万,再到去年只剩1003万人了!

简直可以说是断崖式的下降了!

面对急剧降温的婚育现状,年轻人们还挺看得开的,也不着急……

2

都不结婚生孩子

以后的养老金咋办?!

我不知道大家看到这么多人单身是什么感受,反正我作为一个正在职场中辛苦打拼的中年人,没有幸灾乐祸庆幸自己有伴侣,也没有去羡慕年轻人的洒脱,反而是不寒而栗!

2亿人单身诶!都不结婚、都不生孩子,我们以后的养老金咋办?!

大家都知道我们国家的养老金走的是“现收现支”路线,就是现在的年轻人交的养老金,发给现在的老人用。而我们这代人的养老金,就要靠以后的年轻人来供。

所以养老金这事的关键就在于比你小三四十岁的年轻人有多少。

可现在大家都不愿意结婚生孩子了,那二三十年后,还有多少年轻人在工作交社保?那时等着领钱的老人可是非常多的,我们上哪儿领足够的养老金去?

前几天央妈发了一篇工作论文——《关于我国人口转型的认识和应对之策》,里面也强调了人口问题。

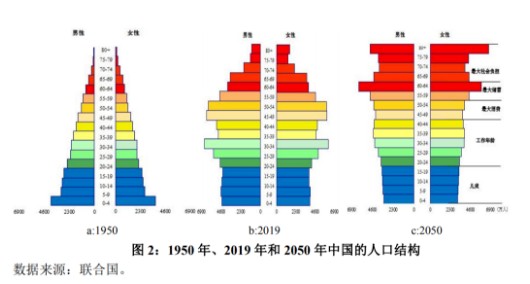

1990年-2015年间,是我们国家的人口红利期,干活的年轻人多,要供养的老人少,于是经济高速发展,社会抚养压力小。

但现在大家不爱生孩子了。等当初这一大批人老了,而社会上却没有更多的新的年轻人在工作,曾经的人口红利就变成了我们这代人未来的噩梦。

雪上加霜的是,不仅年轻人少了,老人还越活越长寿了……

长寿本是好事,但养老问题没解决好,反而成了一个棘手的难题。听起来很残酷,但这就是现实。

2019年的时候,老年抚养比是17.8%。也就是差不多五个年轻人养一个老人;

但预计2050年的时候,老年抚养比将高达43.6%!几乎是两个年轻人就要养一个老人了。

到时的结果就是两头都很难受——年轻人压力很大,每个月工资还没到手,就要被抽走一大部分。老人们也过得紧巴巴的,每个月等着那点儿少得可怜的养老金过活。

虽然是否单身、生孩子,都是个人自由选择的生活方式,但当不婚不育已经现象化,背后牵动的是一个很大的养老问题。

3

怎么解决养老金问题

怎么解决养老问题?央妈在论文《关于我国人口转型的认识和应对之策》里,已经给出了它的建议:

要么降低养老金标准,要么多付出劳动,来保证发得出养老金。

所以大家看,今年人社部也说了,确定要渐进式地实施延迟退休了。延迟退休说了那么多年,终于成了板上钉钉的事了。

但延迟退休就能保证大家拿到足够的养老金吗?

当然不能。按有才君刚刚算出来的2050年抚养比,大概每两个年轻人就要养一个老人了,大家看看自己每个月交的养老金,再乘以2,你觉得够一个老人生活用吗?

所以,在延迟退休的同时,今年“十四五”规划就提出要大力发展个人养老金制度,鼓励大家自己多存点钱补贴将来的养老。

在央妈的这篇论文里,就提到了储蓄问题。

中国10年前的储蓄率是51%,到了2019年储蓄率是45%。

虽然储蓄率还是全球最高,但45%实在不是一个很乐观的数字——还有过半的人没有积蓄。

央行之前公布的一项数据显示,中国14亿人口中,约有5.6亿人的存款是零。

而且有积蓄的那些人,其实也没存够多少钱。招商银行之前发布的一个数据显示,银行里1.8%的客户拥有80%的存款。

所以绝大部分国人,并没有存够养老钱。

可能会有人对标欧美,说他们储蓄率能有10%都不错了,人家不也过得好好的?

非也,差别大了去了。

比如咱们现在面临的养老困境,美国上个世纪也经历过,所以他们在20世纪80年代初就开始了401k计划。

吃公家饭的,有他们自己的养老系统。私人企业除了有基础养老金(类似我们的社保)以外,还有401K计划。

员工每个月从工资里拿出一部分钱放到养老金账户,企业也缴纳一部分,然后账户里的钱会根据员工的投资风险属性去投资复利,不断复利滚存。

相当于企业已经给员工未来的养老强制储蓄了。所以在相对完善的储备体系下,他们也能快乐地当个月光族,无后顾之忧。

我们国家虽然也有类似的企业年金,但是覆盖面特别小,覆盖率不到3%,很多欧美发达国家覆盖面高达50%。

说实话,我们现在连五险一金都没有完全覆盖,要想让大多数人享受到企业年金,道阻且长呐。

所以,今后个人一定要积极储备自己的养老金,这将直接决定我们自己将来的老年生活质量。

怎么准备呢?之前也给大家介绍过很多次:

DB年金制(收益确定型年金)+DC年金制(缴费确定性年金)

DB年金制可以通过配置养老年金险来实现,年轻时缴费一段年限,等到退休以后,就可以每年/每月向保险公司领取一笔固定金额的养老金了,可以领到身故为止,确保无论自己有多长寿,都起码有一口饭吃。

但这种DB制年金的缺点是收益率低,只能抵御长寿风险,因此我们还要搭配DC制年金:

通过预估计算出自己退休后需要的养老金总额,再倒推出现在应该每个月要存多少钱,并且存的钱要不断地复利增值,这样在退休后才会有一笔客观的养老金、提高老年生活质量。

原理就是这么简单的,但计算过程比较繁琐,而且需要很精准。有需要的朋友可以找自己的谱蓝理财师咨询、协助,这里就不再赘述了。

4

写在最后

现在选择单身的人越来越多,已婚人士也不大愿意生孩子。日本人现在很苦恼的少子化问题,在不久的将来,也会变成我们的心病。

没有足够的劳动力去创造社会财富,将来老人的养老生活过得怎么样,主要还是看自己的腰包有多鼓。

我们过去一直都在说,拉动经济有三辆马车:投资、消费、进出口。要拉动内需,发展经济。

但这次央妈在论文里突然说:

“要认清消费永远不是增长的源泉。”

从官方的态度转变上,可以看出未来的养老问题有多严峻。

(央妈论文)

这次2亿单身的热搜里,还有一个挺有意思的数据,说这2亿单身的人口,花钱比有家庭责任的人还多,高达40%-76%的都是月光。

再看回央妈的劝诫:由俭入奢易、由奢入俭难,没有积累何来增长?

真是很苦口婆心了。

无论是单身的年轻人也好,三四十岁的中年人更是:多存钱,多为未来未雨绸缪。