前段时间,央妈发了一个公告,要求所有贷款产品明示贷款年化利率。

听上去好像多此一举,谁借钱还不会算贷款年化利率啊~

这话还真别说早了,菜导接触的很多人都不会算,原因就藏在央妈公告的这句话中:

“贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算”

是不是有点听不懂,如果听不懂你很可能踩过坑。

1

我们一起来做一道数学题:

假如菜导借了1万块钱,一年要还的利息是800,到期后一次性还本付息,请问贷款年化利率是多少?

很简单对吧,800/10000=8%,贷款年化利率是8%。

好,现在我们稍微改变一下这道题:

假如菜导借了1万块钱,一年要还的利息还是800。

总本息10800,按照每个月平均还款900,请问贷款年化利率是多少?

你可能会说,你逗我玩呢,这不是一样吗?

一年利息总共800,本金1万,贷款年化利率还是8%啊。

不好意思,我真的不是逗你玩,这样算你就上当了,为啥呢?

你想一想,当你第一个月还掉900块后,意味着你已经还掉了一部分本金。

到第2个月的时候,你实际占用的本金只剩下有:

10000-10000/12=9167

按理说,第2个月的利息应该按照9167的本金来计算。

但实际上,直到还清本金之前,你每个月都是按照1万本金算还款利息。

换句话说,由于你占用的本金在不断减少,按照这种还款方式,你实际还的利息其实变多了。

现在,你是不是有点理解央妈的那句话:

应以贷款成本与实际占用本金的比例计算,就是为了堵住这个漏洞。

2

在我们实际生活中,绝大部分的贷款产品:

无论是银行的消费贷信用卡,还是支付宝的花呗借呗、微信的微粒贷、京东白条等等,都有分期还款的方式。

那么,这些就涉及实际占用本金的问题。

在央妈发布公告后,这些分期产品也有明示了实际年化利率,我们来感受一下:

花呗的显示,是最有代表意义的。

大家注意看:总费率8.80%,年化15.86%。

这个8.8%代表的就是总利息/总本金。

而15.86%才是根据实际占用本金算出的实际年化利率。

如果不是央妈要求显示实际年化,恐怕很多人都以为花呗分期的年化利率不到10%,但实际上超过15%。

如果现在你才觉得花呗分期利率竟然如此高,那你还是太天真了,看看微信微粒贷:

再看看京东白条:

别看1000块一天只要6毛5,年化利率高达23%!

当然了,这里需要说明的是:

每个人在不同平台的信用资质不同,显示的年化利率也会不同。

但是不管怎么说,分期贷款的实际贷款年化利率,比你想的都要高不少。

虽然说央妈要求公示实际年化利率,但如果碰到没有显示的,怎么办呢?

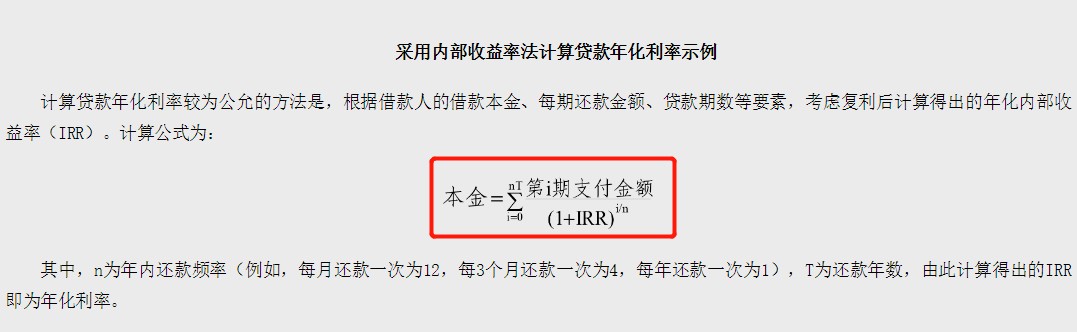

在央妈的公告中,给出了一个非常复杂的年化内部收益率公式,咱也看不懂不会用。

这里,菜导再分享一个相对简单的计算公式:

分期实际年利率=分期费率*分期数*24/(分期数+1)

比如说招行信用卡分期显示分期利率:

随便带入12期的分期费率算一下:

0.66%*12*24/(12+1)=14.62%

点击上图中的“费率”,进入后点击下图中的“费率试算”:

和我们公式算出来的差不多:

所以,如果你知道了分期费率是多少,也可以算出实际年化利率。

看起来,分期还款全是坑。

但在我们生活中,有一种分期还款,和上面的画风完全不同——

那就是房贷。

虽然房贷也是分期还款,但是房贷利率本身就是实际年化利率。

每个月还的房贷利息,就是扣除了已还本金,按照未还的本金来计算的。

比如,以房贷50万本金,年化利率4.65%,分期10年,按照等额本金来计算:

可以清楚的看到,随着剩余要还本金的减少,利息也是逐渐减少,按照等额本息还款也是一样。

这就是房贷良心的地方,也正是由于房贷始终按照未还本金计算利息,所以提前还款并不能占什么便宜,当然也不会吃亏。

那么也很显然,很多消费贷看起来比房贷利率便宜,但实际上并不一定。

比如年费率5%的消费贷,贷款本金50万,贷款时间5年,要还的总利息是12.5万;

而年化利率5%的房贷,贷款本金50万,同样的贷款时间,要还的总利息只有6.03万。

利息少一半!

所以,如果你想用消费贷还掉房贷,一定要算清楚实际年化利率是多少,总利息是否更低,否则你可能陷入贷款越还越多的圈套。

4

遇到贷款时,牢记以下几点:

1、尽量通过正规的金融机构借钱,不正规的会有各种奇葩费用比如服务费砍头息,变相提高贷款利率。

2、算清楚实际年化利率,选择实际年化利率低的贷款,对方忽悠你,你就搬出央妈的公告。

3、如果知道分期费率,也可以计算实际年利率=分期费率*分期数*24/(分期数+1)

4、房贷利率本身就是实际年化利率,比很多消费贷利率其实要便宜,请珍惜房贷资格,一般情况下不必考虑提前还款。

建议收藏此文,以后贷款懵圈时,就翻出来看看,毕竟打工人挣钱不容易,贷款更要小心。