最近有个大事,不知道大家有没有关注:

时隔10年,第七次人口普查数据即将公布。

在这个关口上,央妈率先发话:

先是发表工作论文,探讨人口问题,其中观点非常犀利,直接点出应全面放开和鼓励生育。

后有央行货币政策委员会委员蔡昉公开表示,人口老龄化可能带来需求侧冲击,应着力解决老龄化带来的需求不足问题。

数据迟迟还没发布,央妈已经接二连三着急表态,其中意味大家细品。

话说回来,作为一个理财号,我自然更关注人口问题对投资的影响。

刚好周末看到一篇研报讨论人口与利率的关系,和大家分享一下。

先说结论:人口老龄化越严重,利率越低。

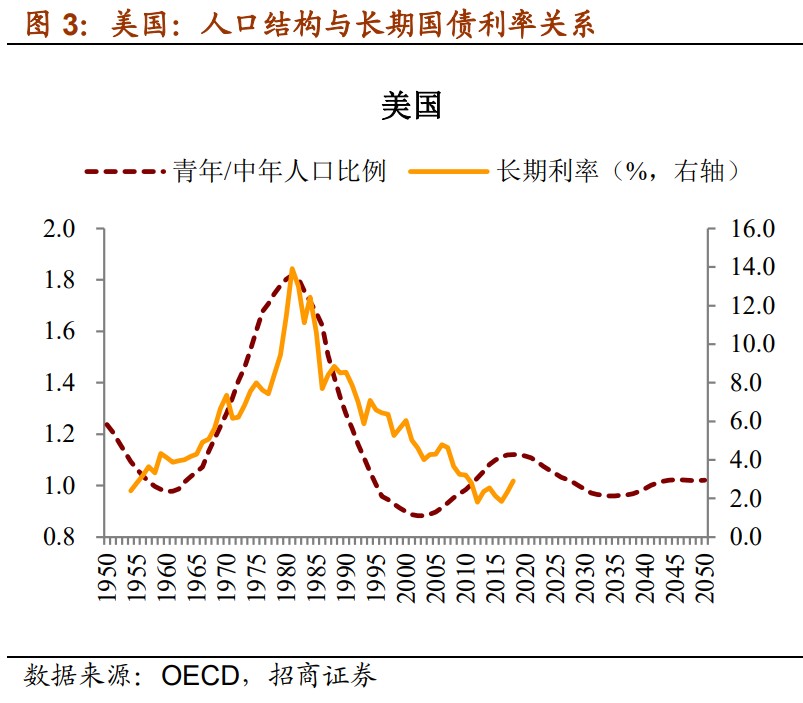

比如说美国:

可以很清楚看到,随着青年/中年人口比例下降,长期利率也呈现下降趋势。

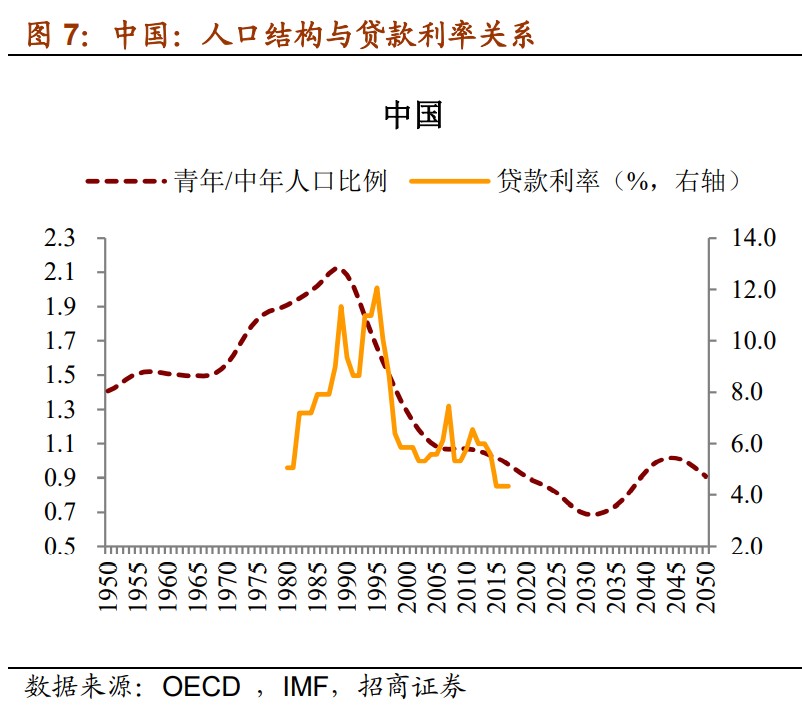

我们国家是不是也这样呢?这份研报同样给出了肯定的答案:

那么问题来了:为什么年轻人越多利率越高,老年人越多利率越低呢?

其实这个问题不难回答:

在生命的不同时期,我们每个人花钱和存钱的需求不一样。

年轻的时候,我们收入少开支多,对钱的需求大,未来挣钱的时间多,就可以通过贷款来消费,最典型的就是买房。

那么年轻人越多,自然对钱的需求就越大,那么贷款利率就越高。

等到年老以后,虽然也需要钱来养老看病,但是老年人未来的时间不多,就只能通过缩衣减食来降低消费,而不是借钱消费。

搞懂了这个结论,那么这个结论如何影响投资呢?

这里的利率代表的是什么,其实可以理解为投资的平均收益。

举个例子:大家都听说过欧洲日本负利率,什么叫负利率,就是把钱存在银行,还要倒给银行钱。

这在我们国家是难以想象的,为什么会发生这样的事情呢?

其实和我们上面说的一样,人口老龄化导致利率走低,比如银行没人来贷款,自然存款端的收益也会非常低,甚至出现负收益。

所以对投资的第一个影响就是:

固收类产品收益会越来越低,比如银行理财收益下行的趋势就很明显。

我们继续想一想,利率还代表什么?

贷款利率高说明贷款需求大,而贷款都是要还的,也就是说挣钱要更多,才敢贷款。

反过来说,大家都不敢贷款,说明收入低,整体上反映的是经济增速减缓,提供赚钱的机会越来越少。

赚钱的机会越少,收入增长慢,对于普通人来说,核心资产就会越来越贵。

比如说一线城市的房子,最典型的例子还是日本,年轻人打工收入对比东京的房价而言,九牛一毛都算不上。

股票也是一样,利率走低会引导大量的钱进入股市,而能带来相对高收益的好股票供不应求,长期看只会越来越贵,离普通人越来越远。

总而言之,老龄化导致利率走低,对于普通人而言,意味着更艰难的生活;

而对于手握核心资产的有钱人而言,反而可以利用低利率再加杠杆,收割普通人的财富。

现在想清楚这些还不算晚,根据预测,中国下一个青年/中年人口比例拐点在2030年,我们可以提前做好这么几件事:

1、打工收入未来增长有限,投资收益越来越重要。

2、投资固定收益产品,尽量通过锁定长期险来锁定当前收益,比如说大额存单、年金险等。

3、进阶选择是以债券基金为代表的“固收+”产品,市场利率与债券基金收益成反比,利率下行则债券基金收益上涨。

3、从终局思维出发,尽早拥抱核心资产,利率下行只会导致核心资产越来越贵,抱住好房子好股票才是未来的赢家。

4、低门槛的基金投资才是普通人的首选,跟随核心资产一起上涨,尽早开启时间复利,抵挡未来低利率的冲击。