小时候,我们总想快快长大,想着长大后就容易了。

长大后,才发现成年人的世界除了长胖容易,其他都不容易。

即便伤痕累累,也要撑着不能倒下,因为环顾四周,皆是需要依靠你的人。

所以就有了今天这篇文章,来聊聊如何通过给成年人配置保险,更好的保护自己和家人。

一个完整的成年人健康保险组合,应该包括:

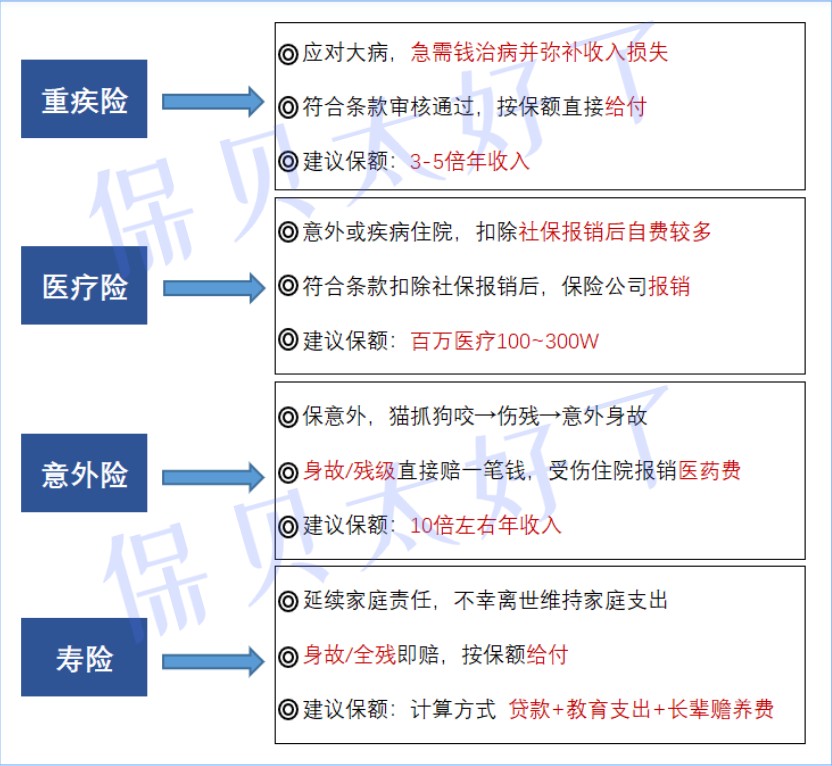

医疗险+意外险+重疾险+定期寿险

它们就像四大护法,是行内公认的成年人必备四大健康险。(仅代表普通家庭,土豪建议直接年金+高端医疗+其他投资)

这4个配齐了,我敢打赌,没人会说你的保险方案不完整。

强烈建议先收藏文章,再往下看,这篇满满都是干货,文末有总结表格,快艾特身边有保险需求的朋友一起来避坑~

01.

重疾险

重疾险全名重大疾病保险,赔付方式为“给付型”,是典型的“你患重病我给钱”。

“给付型”的意思是,只要得了合同里面规定的重大疾病,而且达到了约定条件,我就直接赔你一笔钱。

现在重疾险里面的疾病列表,由中国保险行业协会和中国医师协会联合制定,基本上你见过听过的都在里面,常见的比如恶性肿瘤(癌症)、急性心梗、严重脑中风后遗症、器官移植、终末期肾病、个体缺失......

所以我们在挑选重疾险的时候,不必太在意有多少种重疾,因为该有的银保监会规定必须有,大家都差不多。

说回给付型,就是重疾险赔的钱你可以不花,也可以随便花,保险公司管不着。

比如张三有50万保额的重疾险,确诊癌症后申请理赔,保险公司直接赔付50万,这50万张三想干嘛都行。

一般情况下,重疾险赔的钱都用在了这两个地方:

A:用于治疗 B:经济补偿

大多数人认为重疾险只能起到A的作用,但经验丰富的人会立马发现,AB都要有,而且B要大于A。

还是拿张三来说:

30岁的张三是个体面的程序员,年收入20万,跑赢了城市里80%的打工人,即便这样,他仍然给自己买了50万保额的重疾险。

世事无常,不久后张三被查出患癌,他无奈辞掉工作上京治疗,还好保险公司赔了50万,去掉20万治疗费,还有30万在口袋里。

没买保险,进医院是烧自己的钱看病;买了保险,进医院是烧保险公司的钱看病。

有没有钱影响心态,心态影响治疗效果,张三能踏实转院去最好的医院接受最好的治疗,不是没有道理的。

但随后张三就笑不出来了,因为一开始他只看到了A,现实提醒他还有B。

你想想,张三治疗期间没法上班对不对?治疗完了得修养,修养期间也不上班了对不对?

不上班就没有主动收入,没有主动收入一年,张三的20万年薪就打了水漂。

张三说没事,只要人还在,就还能赚钱。

但老板不干了,1年没干活,你的工作能力还能跟以前一样吗?

至少重入职场练个半年,才能回到原来的收入水平。

但别忘了张三是一个曾经的癌症患者,即便治愈了,谁知道身体还能不能跟上现在的节奏,除非不可或缺,否则公司绝不可能把重要岗位给张三。

万一在职场里出点什么事,那和定时炸弹没什么区别,哪个老板敢冒险。

于是张三哭了,悔不当初多买点重疾险。

02.

医疗险

准确的说,是商业医疗险。

它和社保一样,都是管报销用的。

看病花多少钱,就给你报多少钱,实报实销。

医疗险一般分为【小额医疗险】、【百万医疗险】和【高端医疗险】。

【百万医疗险】有1万免赔额,就是社保报销后高于1万块的费用才能报销,报销比例基本100%,全国二级以上公立医院通用,可以理解为只管大额医疗费用。

百万医疗险不用多说,行业公认人人必备,不同年龄段价格部等,通常一年几百块,挑选的时候,以包含肿瘤外购药报销和能保证续保为最佳。

【小额医疗险】故名思意,就是额度比较低,一般就是1万,刚好抵消百万医疗的1万免赔额,可以理解为只管小病。

小额医疗险的价格也很便宜,一年小几百块,因为容易出险,报销比例和报销范围参差不齐,酌情挑选。

【高端医疗】为土豪专用,就是传说中的啥都能报,门诊能报,住院能报,私立医院能报,甚至出国治疗也能报,路费都给报,当然价格也很美丽,每年几万块,消费型,以后会专门写一篇介绍高端医疗的文章。

话说回张三,如果他有百万医疗和小额医疗险,那治病花的20万就能报销的差不多了。

这样口袋里又多了20万,日子能更好过一点。

03.

意外险

保险对意外的定义非常严格,要同时符合4个因素:外来的、突发的、非本意的、非疾病的。

猝死、中暑、个人食物中毒、高原反应这样的,其实都是因为体质或潜在疾病,并不符合意外定义,意外险无法理赔。

标准的意外险保障责任主要有两块:意外身故/伤残+意外医疗

对应发生意外情况的这3种结果:

1、人没了,意外险直接赔付身故保额;

2、人还在,但伤势严重落下了残级,根据残级等级直接赔一笔钱,十级最低一级最高,依次按比例赔;

3、人受伤了,意外险报销医疗费用。

无论哪种结果,只要是意外伤害造成的,意外险就能发挥作用。

04.

寿险

寿险简单粗暴,身故/全残即赔。

不难看出,这是一种完全利他的保险,也可以说是最能体现家庭责任感的保险。

张三风华正茂,要真是忽然挂了,父母怎么办,老婆怎么办,孩子怎么办?

这些问题,有钱能解决。

寿险需要你清楚认识到钱的重要性,哪怕人不在了,只要钱给到位,家里也能继续过下去。

这就是寿险的意义所在,人没了补偿一大笔现金,确保家人能维持正常的生活水平。

所以家庭经济支柱最应该配置寿险。

这里说的寿险主要指定期寿险,价格便宜,30岁的人每年千把块钱就能买到百万保额。

还有一种寿险是终身寿险,更有增额终身寿险,这两种更注重财产传承和资产隔离,理财性质更高,这里不多赘述,感兴趣的朋友可阅读前文《想保本理财,又想要持续稳定高收益,还想灵活取现,选“增额终身寿”啊》

总结时刻

最后总结为一张表格

(点击查看大图)

你要问这4样配齐了得多少钱,我真不好算。

保险配置一定要结合整个家庭来看,健康状况、收入情况、家族病史、职业特性、有无负债等等都得考虑进去。

3000/年-300000/年的方案我都做过。

年收入10万的家庭和年收入100万的家庭,额度和方案肯定不一样,这得个案分析。

觉得文章不错,别忘了右下角点赞点再看,当然也值得关注【保贝太好了】随时翻阅。