金融市场早报

2021年4月2日

父啊!我将我的灵魂交在你手里。——《路加福音》

安德烈亚·曼特尼亚《耶稣受难》,原画现藏于巴黎卢浮宫

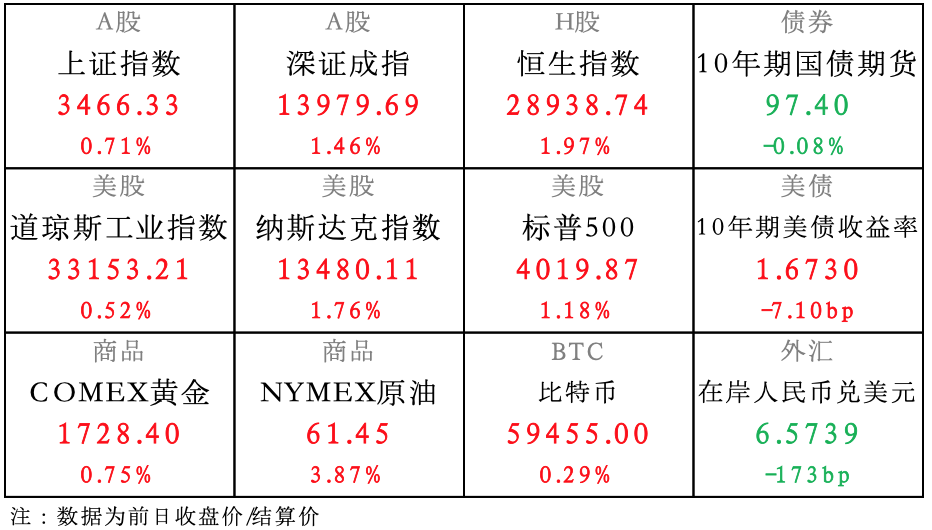

【昨日市场】国内股涨债跌,人民币跌;海外资产全线收涨

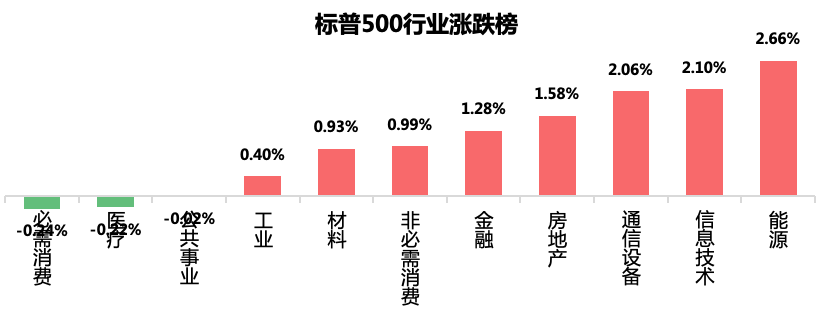

【国内股市】三大股指缩量收涨,科技股回暖,电力行业掀涨停潮

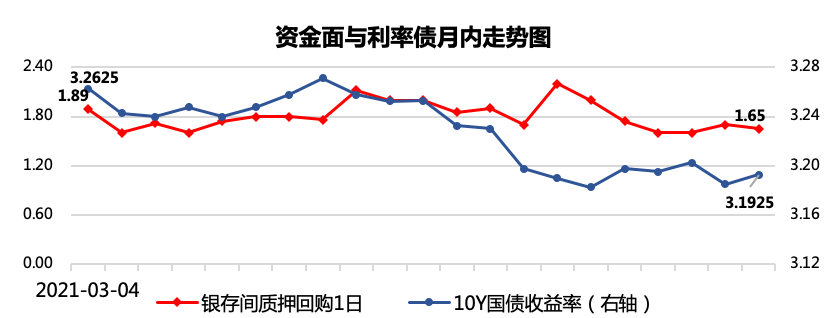

【国内债市】盘面消息清淡,股市上扬影响债市情绪,但调整幅度有限

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

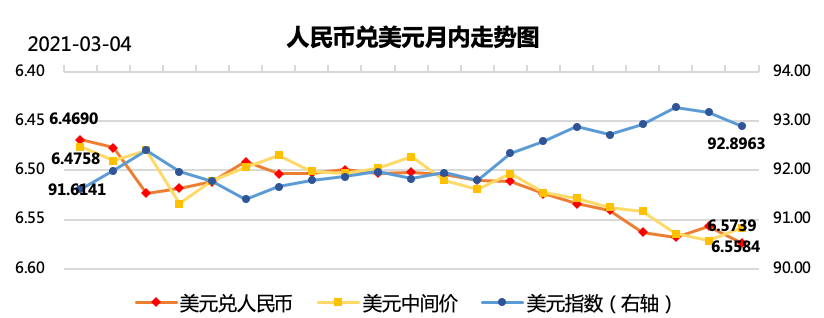

【外汇市场】拜登政府2.25万亿基建投资计划提振美元人气,人民币承压下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【美国股市】美国加大刺激力度的前景令投资者无比乐观,美股全线大涨

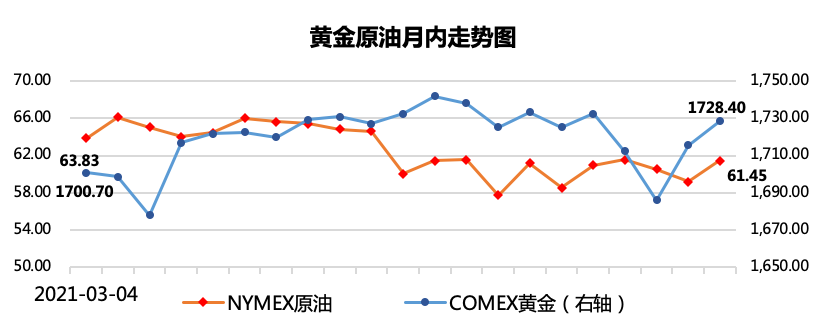

【商品市场】美元继续回落,金价持续反弹;OPEC+达成逐步增产协议,但投资者对市场需求预期保持乐观,油价反而大涨

【国内要闻】

1、公开市场操作:

4月2日,央行公开市场开展100亿元7天期逆回购操作,今日100亿元逆回购到期,完全对冲到期量。

点评:央行公开市场连续20个交易日完全对冲到期量,资金面平稳。

2、中国3月财新制造业PMI为50.6,低于2月0.3个百分点,虽然连续第十一个月位于扩张区间,但降至2020年5月以来最低值,显示新冠疫情后制造业扩张速度进一步边际放缓

点评:同官方PMI的数据有所不一致,财新制造业PMI虽然也是扩张,但弱于预期。一定程度体现出国内大型企业和中小型企业经营环境有所差异,另外由于财新PMI的样本涵盖外贸型企业,因此可能也代表海外贸易环境局势并非太乐观。

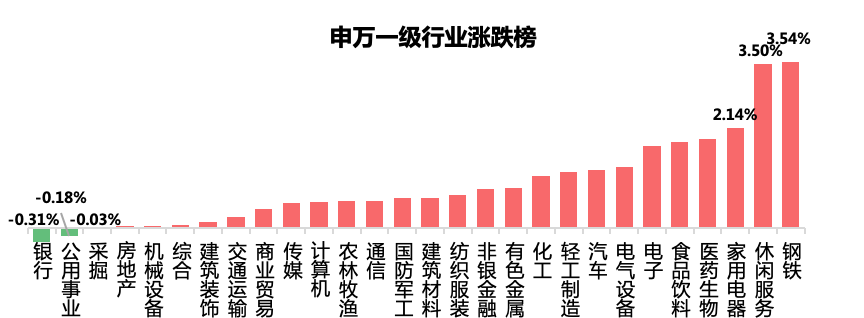

3、发改委、工信部就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署,将重点检查2016年以来各有关地区钢铁去产能工作开展及整改落实情况。一是化解钢铁过剩产能、打击“地条钢”涉及的冶炼装备关停和退出情况。二是钢铁冶炼项目建设、投产运行情况。三是历次检查发现问题整改落实情况。四是举报线索核查以及整改情况。五是化解钢铁过剩产能工作领导小组开展工作情况。

点评:2016年以来我国持续开展去产能等工作,优化钢铁产业发展现状,行业规范度上升,提振今日股市钢铁板块情绪。五股涨停,鞍钢、宝钢涨超4%。

4、工信部:1-2月,我国规模以上互联网和相关服务企业完成业务收入1990亿元,同比增长达29%,与上年同期较低基数水平(4.5%)相比,增速同比提高24.5个百分点。

点评:得益于疫情的控制得力,1-2月互联网企业运营状况良好,增速同比大增,疫情因素一扫而空。

4、央行货币政策司司长孙国峰表示,央行已注意到近期美债收益率上行的趋势,去年5月以后央行货币政策就回归正常化,没有搞大水漫灌刺激。我国将继续珍惜正常的货币政策空间,保持宏观政策领先态势,并乐见全球各国央行对货币政策回归正常的努力。

点评:最近一段时间虽然国内股债整体情绪都不是很好,部分投资者也倾向于认为央行的货币政策回归中性是重要诱因之一,但从长远角度来说,国内央行目前能够维持定性实属不易,因为由于流动性充裕带来的市场上涨是短视的,会蕴含更大的风险。而美联储每一次的收紧政策,都会对全球的资本市场会带来严重冲击。这类事件历史上比比皆是,例如70年代的拉美债务危机、90年代初期的日本地产泡沫崩裂及随后“失去的二十年”、97年东南亚危机等等。美国通过自身货币政策的放松和收紧实现了薅全球羊毛的效果。

所以维持正常的货币政策,未雨绸缪,提前自己挤出一些估值泡沫,可以使得国内的资本市场更为耐打,可谓用心良苦。

【海外要闻】

1、 美国经济数据:

美国上周首次申请失业救济人数意外上升,达到71.9万人,远高于市场预期,前一周数据被下修至65.8万人。

美国3月ISM制造业PMI录得64.7,创1983年12月以来新高。其中,新订单指数录得68,创2004年1月以来新高。

美国2月营建支出环比下降0.8%,略好于预期的下降1%。

点评:美国经济数据喜忧参半,依旧代表了当前经济复苏状况并不稳定。

2、 出于对经济复苏信心增强,OPEC+意外同意5-7月份逐步提高产量。包括沙特撤回的额外减产,OPEC+总计将增产逾200万桶/日。不过沙特称,必要时OPEC+仍可能在4月28日举行的下一次会上恢复减产.

点评:OPEC+罕见增产,其实代表了组织内部对未来需求增强的强烈预期。受此提振,投资者纷纷押注经济复苏乐观前景,反而对油价形成支撑。

3、 拜登2.25万亿美元的基建投资计划招来国会多方夹击,一些民主党认为规模还不够大,参议院共和党领袖麦康奈尔称共和党不会支持,不应通过加税和举债来“搞垮经济”。

点评:美国政府的每个刺激方案都命运多舛,两党关于规模和细节总是不能达成一致。拜登2.25万亿计划是否能得到两党的支持还要拭目以待。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。