1

2015年底,高层开大会提出要去产能、去库存、去杠杆等五大任务。

当时,无论机构还是民间,都是蒙圈的。

什么是去产能?怎么去?几乎没人往深了想。

更夸张的是,大量的人,骨子里是不看好这个政策的。

“谁爱去产能去产能,反正我是不会减产的!”这是大多数企业老板的心声。

后来啥结果,大家也都看到了。

从钢铁煤炭去产能,到轰轰烈烈的房地产去库存。

老百姓被狠狠的教育了一番,重新认识到什么叫做国家意志。

以钢铁去产能为例。

世界产钢靠中国,中国产钢靠河北,河北产钢靠唐山!

2016年唐山全市共强制压减高炉15座,化解炼铁产能780万吨,压减转炉12座,化解炼钢产能820万吨。

这仅仅是开始,在全国性的环保风暴重压之下,无数小炼钢、小化工、小水泥等落后产能,纷纷下马,停产,拆除。

房地产去库存上,各部委更是全面开花,重磅政策相继落地。

央行在短时间内,接连调整金融政策:

2016年全年共计4次下调银行存款准备金率2.5%,5次下调一年期贷款利率到4.35%,

各地方政府纷纷取消限购政策,调整公积金首付比例至两成。

财政部、税务总局联合发布通知、个人住房免征营业税期限,由五年下调为两年。

更让人意想不到的是,最终的大杀器,竟然是全国范围内,轰轰烈烈的强制推行棚改货币化政策。

无论过程如何,我们只要结果。

所以必须认清两个事实:

1、千万不要无视政府决心!

2、政策的力度远远超出想象!

2

当政府、企业的杠杆压力变小之后,居民杠杆率的风险就凸显了出来。

18年初,银监会提出了“今年任务重中之重是居民去杠杆”。

2016年以来,居民持续加杠杆购房,致使杠杆率高企,偿债能力大幅减弱。

截至2020年三季度,个人住房贷款余额多达33.7万亿元,较2015年净增长157%,居民杠杆率逐年提升至33%,较2015年增加13.7个百分点,债务收入比升至55%,较2015年增加24.5个百分点。

而在疫情阴霾下,经济下行,居民收入预期大概率将有所下滑,偿债能力进一步减弱,月供4000元已是底层刚需能够承受的极限。

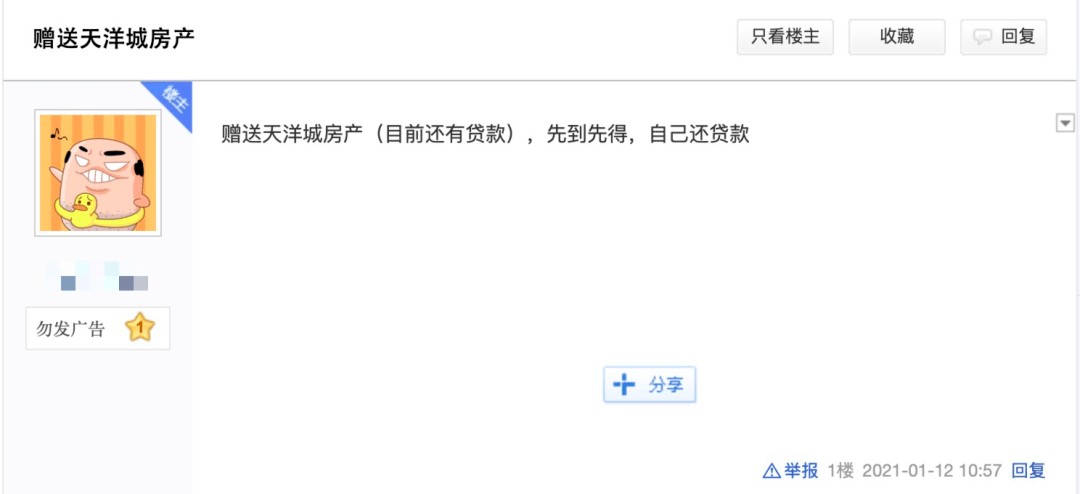

今年1月中旬,一则“燕郊天洋城房产免费送”的消息在网上开始流传。

在某社交平台,有名叫“厚土”的网友发帖表示,“赠送(燕郊)天洋城房产(目前还有贷款),先到先得,自己还贷款”。

该网友表示“房子在燕郊天洋广场,2016年买的,40平方米70年产权住宅,西向,总价78万元。”

由于2017年6月,廊坊地区正式限制外地人购房,交满3年社保才能购买,燕郊楼市一夜腰斩,目前均价只有不到2万元/平方米。

“越还贷感觉越亏,还不如现在亏个首付。”

这虽然只是个例现象,但可以想象!

如果继续放任全民炒房,万人摇号,一旦发生灰犀牛事件,将会对老百姓,对社会,对国家造成不可挽回的巨大损失,甚至造成全社会的系统性金融风险。

也正是基于此,在过去的一段时间,金融领域,乃至房地产领域,一系列影响深远的重磅政策陆续实施。

稳定是第一位的,主要目标是防止房价上涨,但更重要的是防止房价暴跌。

3

与企业去产能的强硬不同,居民去杠杆的政策更讲究循序渐进。

1、2020年3月1日,LPR利率正式实施

当大多数购房者还在为究竟选择固定利率还是LPR浮动利率,争论不休之际。

却不知,高层已经着手分解经济发展和房地产稳定的矛盾关系。

改基准贷款利率为LPR 利率制度,正是其中最为关键的一步。

将原本绑定在一起的一般性贷款利率和房地产利率进行脱钩,目的就是方便实施定向调控,

建立一道利率防火墙,在不影响经济发展的前提下,稳定房地产市场的金融秩序。

2、8月20日,三条红线政策出炉

内容很简单,就是开发商区别对待。

三红线为:

1、剔除预收款后的资产负债率大于 70%;

2、净负债率大于100%;

3、现金短债比小于1倍。

央行和住建部的目的非常明确,就是希望房地产企业能够降低负债,去杠杆。

通过具体的量化指标,将房地产企业的各种融资渠道,全部卡死,不留后路。就是要把资金从房地产行业逼出去。

房地产的金融属性消退,居住属性出来了,这就是房住不炒。

老百姓投资房地产的热情自然而然也就会慢慢减退。

3、12月31日,央行再次出手。

首次对房贷规模设置了“两道红线”。

如果说房企的三道红线,是不让房企大规模融资借贷。

那么银行的两道红线则是,直接明确的限制资金大规模的进入房地产领域。

这也是监管部门第一次明确限制,银行对个人房贷规模做出了限制。

自此之后,房地产的金融上下游,被两头卡死。

表面上看,只是银行放贷速度减缓而已,事实上却是,整个银行系统对居民住房贷款发放制度的大洗牌。

所有颁布实施的政策,其最终目的,都是围绕着减低居民杠杆率,防范个人金融风险。

4、严查抵押贷

北京、上海、深圳等地,通过严查抵押贷,补上了金融系统的最后一处漏洞。

如此清晰地信号,彻底杜绝的部分投机者的最后一丝幻想。

不要再心存侥辛了。

清算是不可避免的。

当我们回过头来,仔细琢磨近两年来的所有实施的政策:

1、先将房贷利率单独隔离出来,定向调控。

2、围魏救赵,卡住房企的融资风向,降低房子的金融属性。

3、釜底抽薪,收紧银行的个人房贷规模,降低居民在债务杠杆。

4、亡羊补牢,严查经营贷,堵上居民债务杠杆的最后一处漏洞。

所有的这一切,环环相扣,监管力度逐渐加大。

将政策带来的动荡影响降至最低,最终达到降低居民杠杆率,减少金融风险的目的。

4

必须承认,在绝大多数情况下,人们都是后知后觉的。

因为很多时候,主动权并不掌握在普通人的手中。

政策在一点一点收紧,压力在一步一步加大。

老百姓毕竟不同于企业,一刀切是万万不可行的。

正是基于稳定的大基调,才会给大家足够的时间去减负,去释放风险。

千万别等到被打爆了,才理解什么是居民去杠杆。

那时,可没有后悔药去买!