金融市场早报

2021年3月2日

【昨日市场】国内股债齐涨,人民币小跌;美股大幅上涨,美债收益率回落,商品回落

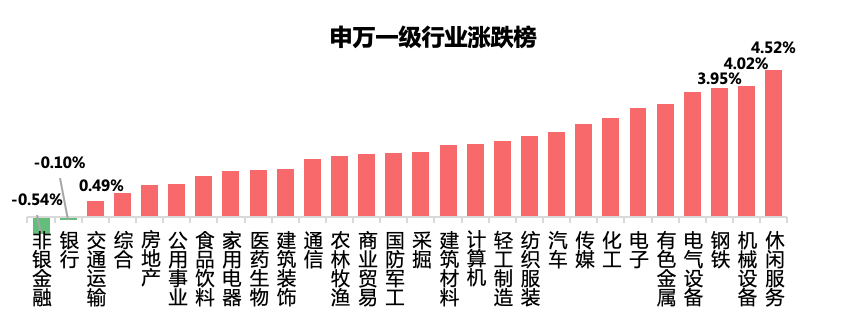

【国内股市】A股全天超跌回暖,个股逾3500家收涨,但成交缩量

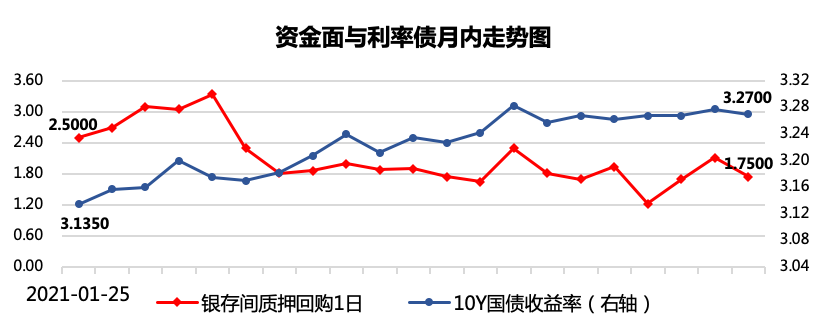

【国内债市】受美债收益率高位回落及PMI走低等因素提振,债市超跌反弹、全线大涨

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

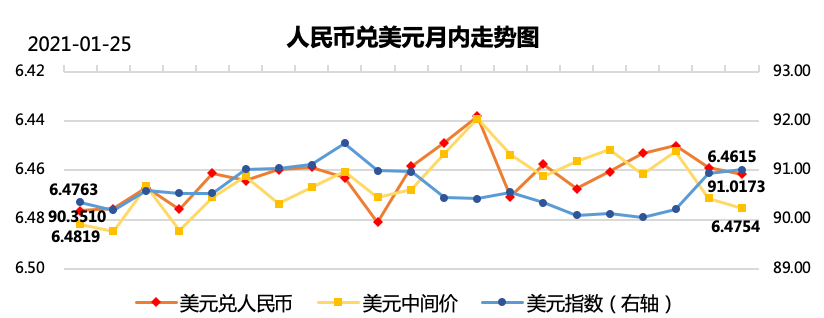

【外汇市场】美指触底反弹,人民币承压下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

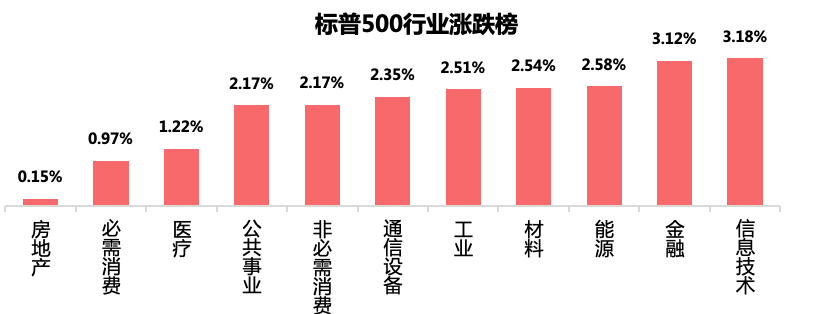

【美国股市】全球国债收益率的下滑,提振了市场风险情绪,美股全线大涨

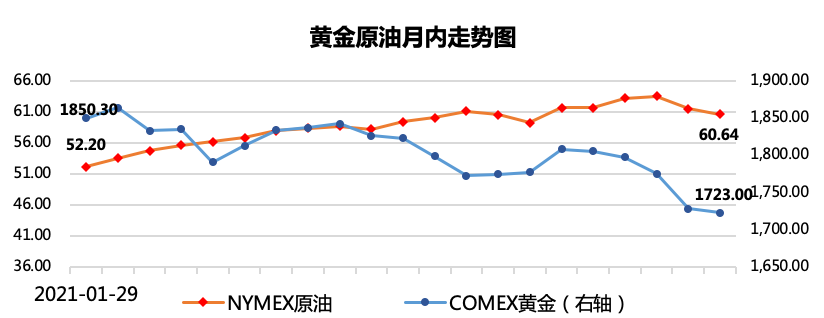

【商品市场】美元和美股反弹打压黄金吸引力,金价连跌五日;市场预料欧佩克+将在本周会议上放松原油生产限制,油价续跌

【昨日A股点评】

1、 资金面:平稳

量:平稳。央行公开市场操作小幅净回笼100亿元,但资金面宽松。

价:隔夜资金价格冲高回落收报1.78,属于合理区间(1.5-2.0,<过松,>过紧)。

2、 情绪面:回暖但需谨慎看待

两市成交额持续缩量,大盘资金净流入70余亿。北向资金净流出56亿。

市场涨跌比6.9:1,五日涨跌比1.1:1,本年涨跌比1:1.8,赚钱效应大好。

3、 技术面:如期反弹

昨日上证指数收盘3551.40点,涨幅1.21%。经过上周的大跌,昨日明显释放了反弹需求,如期上涨。

从日线图来看,经测试过的3520点为有效支撑位,昨日直接高开高走,并且日线收线为平头阳线,理论上后市短期上涨概率更大。

但从周线图来看,回调充分,目前走势在中枢附近,没有明显的回调压力。

4、热门题材:稀土;半导体;工程机械;旅游;动力电池

稀土强势领涨。工信部盘中喊话,称国内稀土只卖出“土”的价格并未卖出“稀”的价格,主要是恶性竞争所致。一语既出,稀土板块直线拉升。但此次工信部只是喊喊话,并未提出有效举措解决稀土价格问题,短期题材炒作性较浓,加之之前由于稀土涨价相关概念股已经涨过一波了,当前基本面下后续上涨空间料有限。

半导体单边上行。工信部,对,还是他,今日表态为促进芯片产业高质量发展,要从加大企业减税力度、提升基础方面、搭建平台营造生态环境三方面着手。不同于对稀土的单纯喊话,关于芯片的表述更加具体丰富。

工程机械。施工项目需求旺盛,挖机销售继续超预期,在新老基建陆续开工的当下,行业景气度提升。顺周期行业,在当前时点具备中长期配置价值。

旅游和新能源都是超跌补涨的逻辑。上周在白马股深度回调的过程中,许多板块都有暂歇回暖的时候,但旅游(中免)、新能源(宁德时代、比亚迪)都是一路不回头地下跌,今日趁着情绪好止跌反弹。

5、 避雷专区:券商;保险

券商板块走势分化。一方面是中信证券强制折价配股领跌券商板块,另一方面是此前经营数据表示去年权益市场火热的情况下,有四成营业部亏损,令投资者质疑券商管理能力和经营前景。

保险滞涨。今日市场普涨行情下,保险股全线小跌,体现了今日狂热行情中人们过强的风险偏好,热钱纷纷追逐热点和潮流板块。

6、 后市展望:

正如周五预料,虽大盘未来以跌为主,但本周主要修复上周过深的跌痕。昨日涨幅过汹颇有强弩之末的风范,需密切关注今日走势。

若昨日依旧强势反弹透支上涨空间,则后市风险极高,建议见好就收。理想走势是平和震荡,相对更为和谐健康。

在结构化行情中,我们持续看好顺周期、行业景气度上升的基建相关产业链,如钢铁、水泥、重机、机械等。具备避险属性、相对稳健的金融、地产股。以及得益于大宗商品价格上涨的有色、煤炭等。

关于市场风格,上上周五谈及市场风格切换还有许多人质疑,事到如今应该为大家所公认。即使在今天这种普涨行情下,依旧是中小盘股表现比大盘股更抢眼。这其实给大家选股带来了更大的难度,不能只把眼光放在“龙头”二字,而是基于对行业格局的深刻理解和对个股发展潜力的敏锐洞察挖掘优质个股。需要说明的是,目前许多基金体量较大,选股较为受限,加上本身许多大盘股基本面可能更好,对于一些所在行业基本面向好、公司竞争力较强、估值水平合理的大盘股依旧有不小的潜力,不能一概而论。

【国内要闻】

1、公开市场操作:

3月2日,央行公开市场开展100亿元7天期逆回购操作,今日100亿元逆回购到期,完全对冲到期规模。

点评:资金面维持平稳宽松,央行完全对冲到期量符合央行最近维稳的政策表态。

2、2月份,中国制造业PMI为50.6%,低于上月0.7个百分点,连续12个月位于临界点以上,制造业景气水平较上月有所回落。

非制造业PMI为51.4%,较上月回落1.0个百分点,表明非制造业扩张步伐有所放慢。

点评:数据显示我国制造业虽仍处于扩张区间,但增速已有所放缓,我们分析本月PMI转弱主要有以下三方面:

(1)PMI环比增速回落,主要由于当前PMI已经连续12个月高于荣枯线,基数较高;

(2)由于2月份跨过春节假期,因此企业受春节假日影响较为明显,企业生产经营活动较上月有所放缓;

(3)拆分细项来看,除去假期因素,进出口低迷影响亦较为显著,需重点关注未来走势。

总的来说,虽然2月PMI走弱,但我国经济基本面未变,叠加当前仍处于扩张区间,且季节性影响因素居多,我们对于后续经济景气程度的回升仍有信心。

3、工信部:我国新能源汽车产销量连续6年位居全球第一,累计推广超过550万辆;下一步要进一步提高标准、加强质量监管以及促进电动化和智能网联融合,要健全充电、停车等环保各项的措施,提高公共交通电动化水水平。

点评:我国新能源车市场活跃,产销量连续6年蝉联第一。虽还有许多细节有待完善,但行业处于景气的高速发展阶段毋庸置疑。

4、工信部:2020年我国集成电路销售收入达到8848亿元,平均增长率达到20%,为同期全球产业增速的3倍;中国政府高度重视芯片产业、集成电路产业,芯片产业是一个全球性产业链,需要在全球范围内加强合作;要有序推进5G网络建设,加快6G布局。科技部:全社会研发投入从2015年的1.42万亿元增长到2020年预计2.4万亿元左右,研发投入强度2020年预计会达到2.4%左右,其中基础研究经费比2015年增长近一倍,2020年预计超过1500亿元;2020年科技进步贡献率预计会超过60%,实现预期目标。

点评:芯片产业是科技发展的基石,我国对于科技产业的关注和投入成果颇丰。只有科技自强,才能在国家竞争中无往而不利。

尤其是在西方国家在芯片方面的供给打压,也对于我国的科技产业提供了变相的发展动力。同样,本月即将召开两会,预计后续政策亦将对此有所倾斜。

【海外要闻】

1、 美国2月Markit制造业PMI终值58.6,预期58.5,前值58.5。 美国2月ISM制造业PMI为60.8,创约三年最大扩张速度,预期58.8,前值58.7。

点评:美国经济数据向好,ISM制造业PMI不也创2018年2月以来新高。但ISM指数的选取样本仅有400家企业,相较于Markit的600家来说更少,因此难免波动较大,略有失真。总的来看,美国经济景气程度高,对于后市有一定支撑。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。