金融市场早报

2021年2月26日

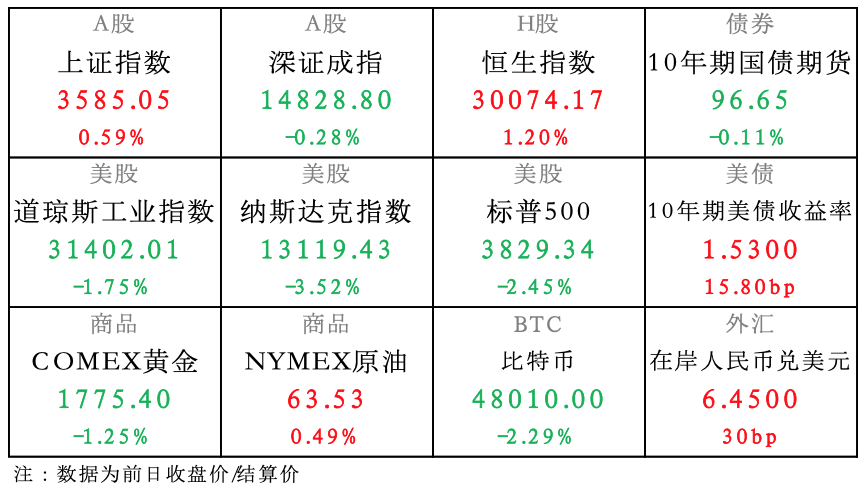

【昨日市场】股市涨跌不一,债市全线下跌,人民币小幅收涨;美债收益率陡升,美股黄金重挫,原油续涨

【国内股市】A股冲高回落,深指午后翻绿,地产大爆发,抱团股略回暖

【国内债市】美债收益率上行及股市反弹,现券期货均震荡走弱

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

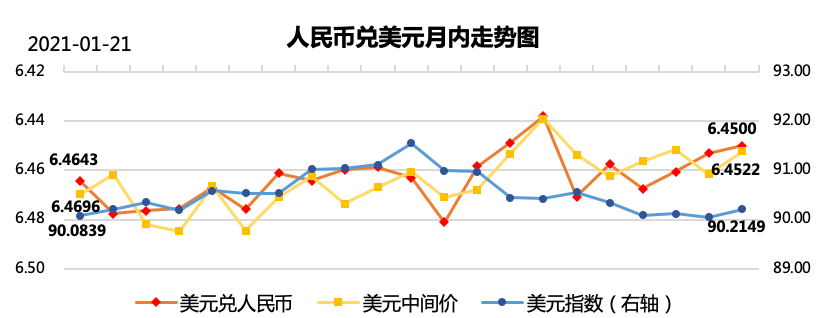

【外汇市场】人民币震荡走升,小幅收涨

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

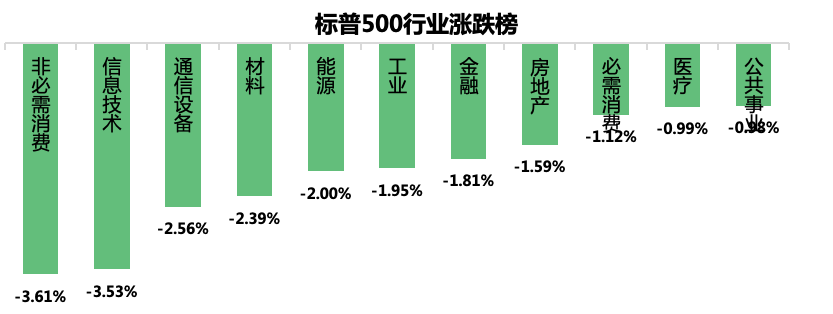

【美国股市】美债收益率飙升给风险资产敲响警钟,美股全线重挫

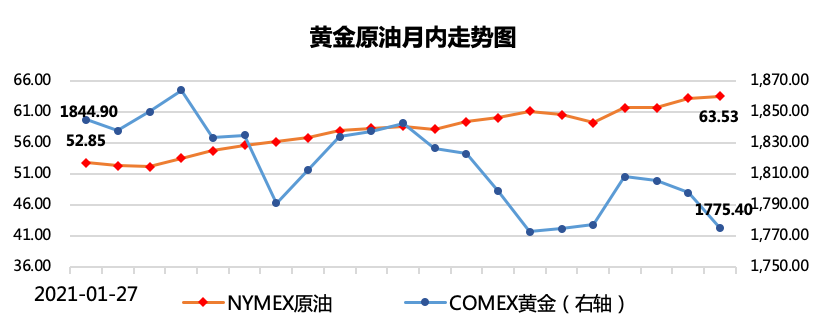

【商品市场】美债收益率持续上行削弱了黄金的吸引力,金价续跌;市场乐观预期全球石油库存将迅速减少,油价升至一年高位

【昨日A股点评】

1、 资金面:平稳

宏观流动性平稳充裕。央行牛年公开市场操作除首日收回多余流动性以外,每天都小幅净投放或对冲量。

隔夜资金价格1.7处在合理区间(根据近期的资金价格来看,在当前时点的相对合理范围是1.5-2.0,<过松,>过紧)。

2、 情绪面:消极

两市成交额牛年首次不足万亿,大盘资金净流出近200亿,牛年净流出总计超2000亿。北向资金净流出7亿。

市场涨跌比1:2.1,五日涨跌比2.5:1,赚钱效应尚可。

3、 技术面:没有突破下降趋势

昨日上证指数收盘3585.05点,涨幅0.59%。从当日波动幅度来看,振幅1.12%,震荡范围在3596和3609之间,仍被前日波动范围所包裹,没有有效的突破。

从日线图来看,上有10日均线压制,下有30日均线支撑,且日K处于布林线中枢上下,虽然昨日大盘上涨,但从走势来看,未来方向并不明朗。

从周线图来看,本周下跌的主要原因在于,在突破布林带上沿后,受阻反抽。所以需注意本周的周线收线情况。

今日大盘继续下探,地点与我们昨日预测支撑位一致,目前看3520点为短期低位,大盘已经开始反弹。

4、 热门题材:地产;保险,银行;建材,钢铁,基建

地产:昨日地产板块大热,万科A、世茂股份等十余只A股股票涨停,主要与前日市场传言的一则消息有关,消息表示以后供地政策将改为集中供地。这意味着地块供给将更为有序有计划性,将通过引导开发商合理竞标控制地价,从而促进土地市场健康发展。此举能有效控制地价房价,与政策目标一致,且昨日消息大行其道却无官方辟谣,猜测信息属实的可能性很大。如消息属实,房企势必能通过降低拿地成本改善盈利状况,因而股价大涨。同时,地产股一向偏价值型(市盈率低、股息率高、公司质量稳定),符合在当前市场不确定性较高且利率持续较低的环境下,作为机构进行防守的避风港。

保险、银行:与地产股逻辑类似,同属偏价值型(市盈率低、股息率高、公司质量稳定),在当前市场风格迅速切换、优质板块极大高估的背景下,作为稳定性较强的板块备受机构青睐。

建材、钢铁、基建:2021年已有多个省市出台稳基建相关政策,政府都提出了非常明确的发展目标,从河南、湖北、广东释放的信号看,稳投资、稳基建仍是重头戏。1月份新增人民币信贷创历史新高,预计就地过年影响下今年施工需求恢复较快,两者叠加为基建投资打下较好基础。同时,大基建也属于低估值的顺周期板块,在当下资金避险情绪高涨的情况下大有可为。

5、 避雷专区:医美;风电;稀土;白酒

正如我们近日晚报中预测,市场目前极其脆弱,抱团股瓦解之后机构资金缺乏一致性,互相踩踏。前几日走势较好的医美、风电、稀土板块昨日大幅回调,也再次证实了当前市场风雨飘摇,分歧较大。

医美股年前受创业板首支千元股爱美客提振情绪高涨,近日又随其股价回落意志消沉,短期题材炒作性较强,建议操作谨慎。

风电、稀土、钴矿、钛白粉、半导体均是前几日领涨题材,虽然涨的原因各有千秋,但跌的却一模一样。一部分人获利了结,一部分人风摧秀木。

白酒、新能源作为抱团最紧密的板块昨日继续大幅回调,也再次证明了市场风格切换、抱团瓦解还并没有结束,预计后续还将继续回调一段时间。

6、 后市展望:

昨日走势整体以抚平跌势为主,但仍处于下滑通道,预计短期内仍以调整为主。从市场风格来看,昨日大盘股跌势有所缓和,小盘股涨势稍歇,与前几日正相反,但这种反向走势的一致性恰恰证明了风格切换的确定性。没有一只股票能永远上涨,有回调的上涨十分健康。已经有不少明星基金经理如朱少醒、刘格菘等开始布局中小盘股,顺应市场变革的潮流。需要说明的是,风格切换不代表大盘股时代的终结,大盘股在一段时间内依旧是A股最核心的资产,在一段时间调整之后依旧会大放异彩。风格切换更多的是给中小盘股发展的机会,市场给予中小盘股更多的关注和支持,中小盘股势必也会给市场带来更大的回报。让金融市场服务实体经济的范围更广泛,有助于支持中小企业的发展,促进社会健康进步。

从行业板块来看,近日热点频频切换,市场莫衷一是。但拨云见月来说,我们更看好低估值的顺周期板块,具体包括有色、钢铁、能源、采掘、地产、基建、银行、保险等。首先,本轮行情切换的诱因一是年前涨幅过汹透支年后潜力,二来是美联储的宽松政策推升了全球的通胀预期。在通胀预期增强,大宗商品价格飙升的环境下,出产成品价格上升的有色、钢铁、能源、采掘板块势必受益。第二,当前市场动荡不安,海外经济复苏预期增强黯淡了人民币资产的吸引力,因此A股在2021年的吸引力有所下降。在市场行情预期中性偏消极的情况下,大地产和大金融是最好的防守品种。第三,立足当前经济基本面,国民经济三驾马车投资消费进出口,进出口由于疫情原因受到抑制难以崛起,若通胀上行又会打压消费热情,提振经济的只有投资。加上今年作为“十四五”开局之年,新增基建投资项目数量金额巨大,基建和房地产投资累计增速均保持正增长态势。地产、基建股备受青眼。

从操作上看,近期市场动荡不安,建议防守超过进取。对于现有抱团持仓,可视成本情况适当减仓止盈止损,或坚持长期持有,不宜低吸加仓。对于看好的低估值板块,可以分批建仓,分散风险。投资需谨慎,劝君多慎行!

【国内要闻】

1、公开市场操作:

2月26日,央行公开市场开展200亿元7天期逆回购操作,今日200亿元逆回购到期,完全对冲到期量。

点评:资金面维持平稳宽松,央行完全对冲到期量符合央行最近维稳的政策表态。

2、国家主席习近平在全国脱贫攻坚总结表彰大会上发表重要讲话,庄严宣告,经过全党全国各族人民共同努力,在迎来中国共产党成立一百周年的重要时刻,我国脱贫攻坚战取得了全面胜利,现行标准下9899万农村贫困人口全部脱贫,832个贫困县全部摘帽,12.8万个贫困村全部出列,区域性整体贫困得到解决,完成了消除绝对贫困的艰巨任务。

点评:中国加油!

3、一份兴证基金董承非1月末的内部交流分享会议纪要正在市场中传播,一些官方持牌财经媒体也相继报道了该事件。

根据会议纪要,董承非在资产选择方面偏好于地产,持续加仓中,并重点提及万科和保利两个股票。

另外,董承非直接表示对2021年全年持有悲观态度。会上,董承非表达了对于A股市场的看法,并指出基金应对的减仓操作,并表示已经开始防守打法,倾向更安全的资产。另外,关于唱多港股和港股定价权,董承非也表达了相对谨慎的看法。

点评:当前个人投资者缺乏方向指引,此刻大咖看法的泄露不能说直接导致地产板块上涨,但是其“出圈言论”也为市场提供了间接指引,增加了地产板块的讨论热度。

从另一个角度来说,大咖的思路确实值得我们学习。在消费类板块火热的时候,能够逆势加仓地产,体现了资产平衡配置的思路,也能在消费类“核心资产”下跌的时候,对冲风险,从这两日的板块走势也能看出资产配置平衡的重要性。

【海外要闻】

1、 美债收益率:

美国10年期国债收益率盘中触及一年高位1.61%,5年期收益率升穿0.75%这一重要拐点,为风险资产敲响了警钟,短期债券溃败将是新兴市场的关键风险。

数位美联储官员周四齐声宣称无需对美债收益率上升感到担忧,因其只是反映经济乐观情绪的信号。他们强调美联储并没有因此过早收紧政策的计划。

点评:虽然每天美联储都出面安抚市场情绪,但难以挽回市场抛售美债的恐慌。美债收益率极速上行,压制风险资产,隔夜美股全线收跌。美元无风险利率上行将对全球风险资产造成极大压力,尤其是新兴市场,因此A股料以回调为主。

2、隔夜美国经济数据:

上周首次申领失业救济人数下降73万人,超过预期。

上周天然气库存下降3,380亿立方英尺。点评:美国就业数据向好,同时天然气库存下降,表明工业生产有所回暖。虽然经济数据向好,但美国市场仍被当前过高的估值水平和恐慌情绪笼罩,昨夜美股大跌。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。