今天给大家分享一个重要的知识点,答应我,要看完~图片

1

先从收益率说起吧。

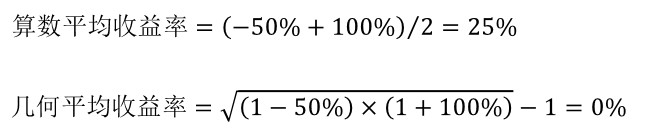

如果去年亏50%,今年赚100%,把这两个数加起来除以2的话,可以得到一个“每年平均收益率”25%。但实际上这两年是先腰斩再翻倍,最终没赚没亏,收益率是0。

前者叫做算数平均收益率,后者叫做几何平均收益率。对于同一时间购买不同资产的问题,应该使用算数平均收益率;对于不同时间的收益率连起来求平均年化的问题(也就是上一段的问题),应该使用几何平均收益率。

那为啥几何平均收益率比算数平均收益率少这么多呢?答案在于波动率——负50%和100%这两个数字差太多了,波动率太大了,所以它们的几何平均收益率远远小于算术平均收益率。

它们三个的关系大致满足以下经验公式:

所以如果某个人做投资,连续几年大起大落,那么算(几何)平均年化收益率很可能会不高,没准比年年平稳上升的人还要低。这个道理大家很可能已经知道,这就是波动率太大的坏处。

波动率在长期投资中,就好像是一个中间商在赚我们的差价一样,所以这个现象叫做“波动率税”。

2

太大的波动率是个坏东西,但是太大的向上波动是个好东西。大家害怕的是太大的向下波动,俗称大亏。

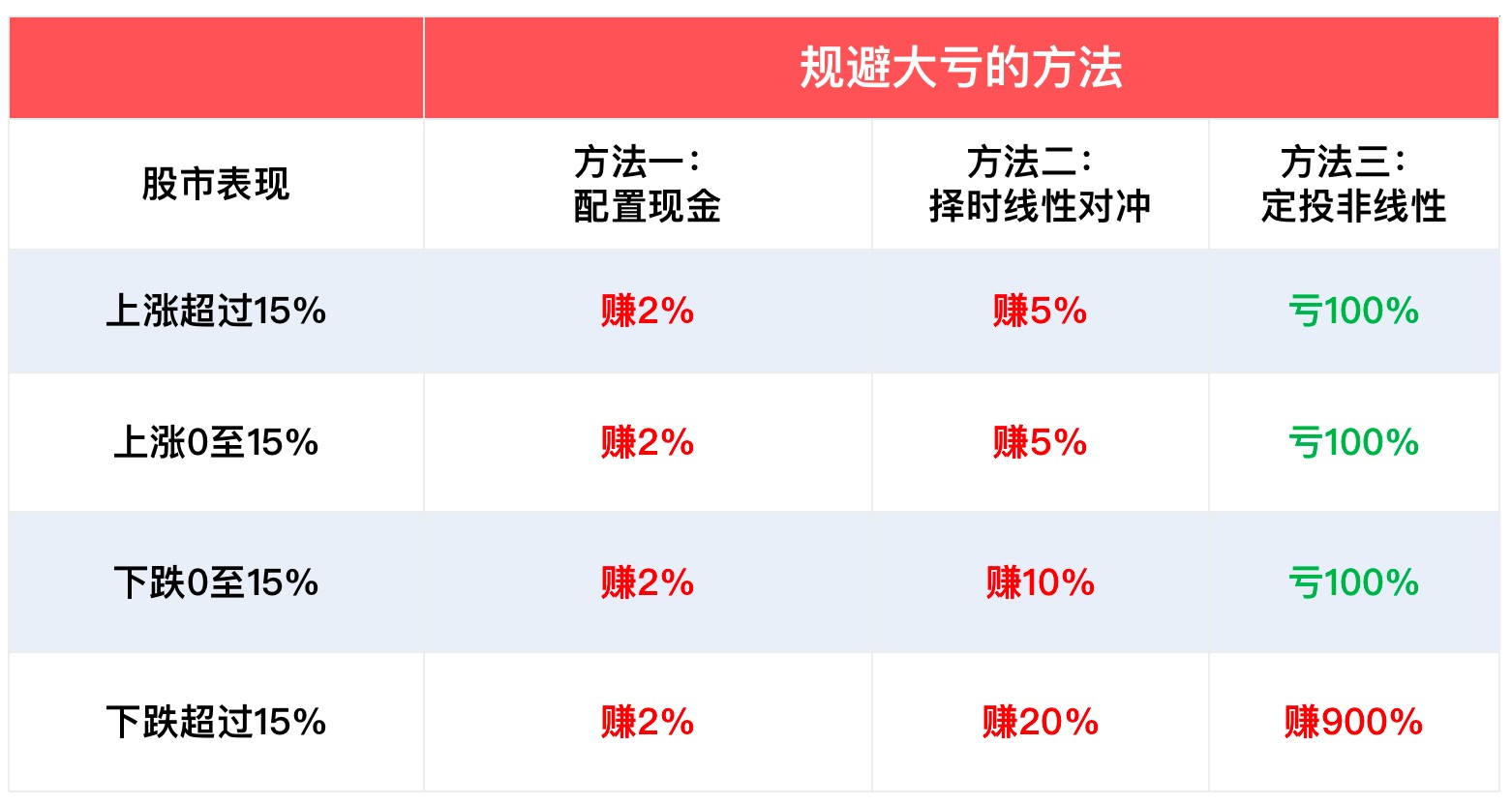

大亏的学名叫做“尾部风险”。在大部分钱(比如养老金)配置股市的时候,如何规避/对冲/缓释尾部风险是一个在国外讨论很多的话题,目前大致有3种方法:

方法一:一部分钱永远配置低风险资产比如现金。虽然收益率低但是不会大亏啊。

方法二:一部分钱用择时策略,争取规避/对冲掉下跌。比如直接减仓,或者用线性衍生品对冲。

方法三:一部分钱定投非线性衍生品,大多数时候会亏光,少部分时候会取得暴利,和大亏抵消。

它们的效果很可能是这样的:

看到这里你可能会想:What?方法三动不动就亏100%,这也能叫“方法”?你直接让我把钱一键删除得了。但别急啊,虽然方法三在绝大多数情况下会亏100%,但是在少见的大跌行情中,可以赚到非常高的回报,可以看做是“雪中送炭”小天使。

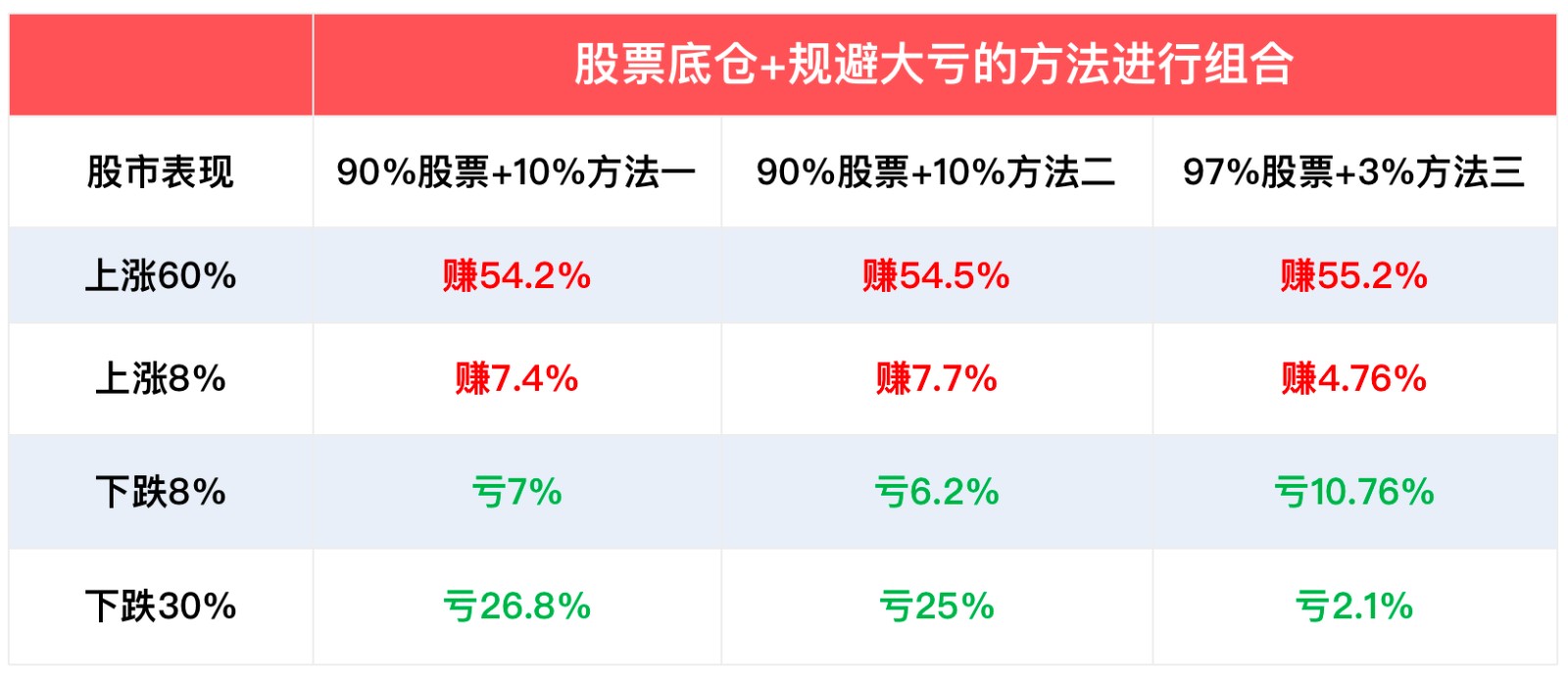

于是用大头股票底仓+三种规避大亏的方法分别构成三种组合,它们的效果是这样的:

3

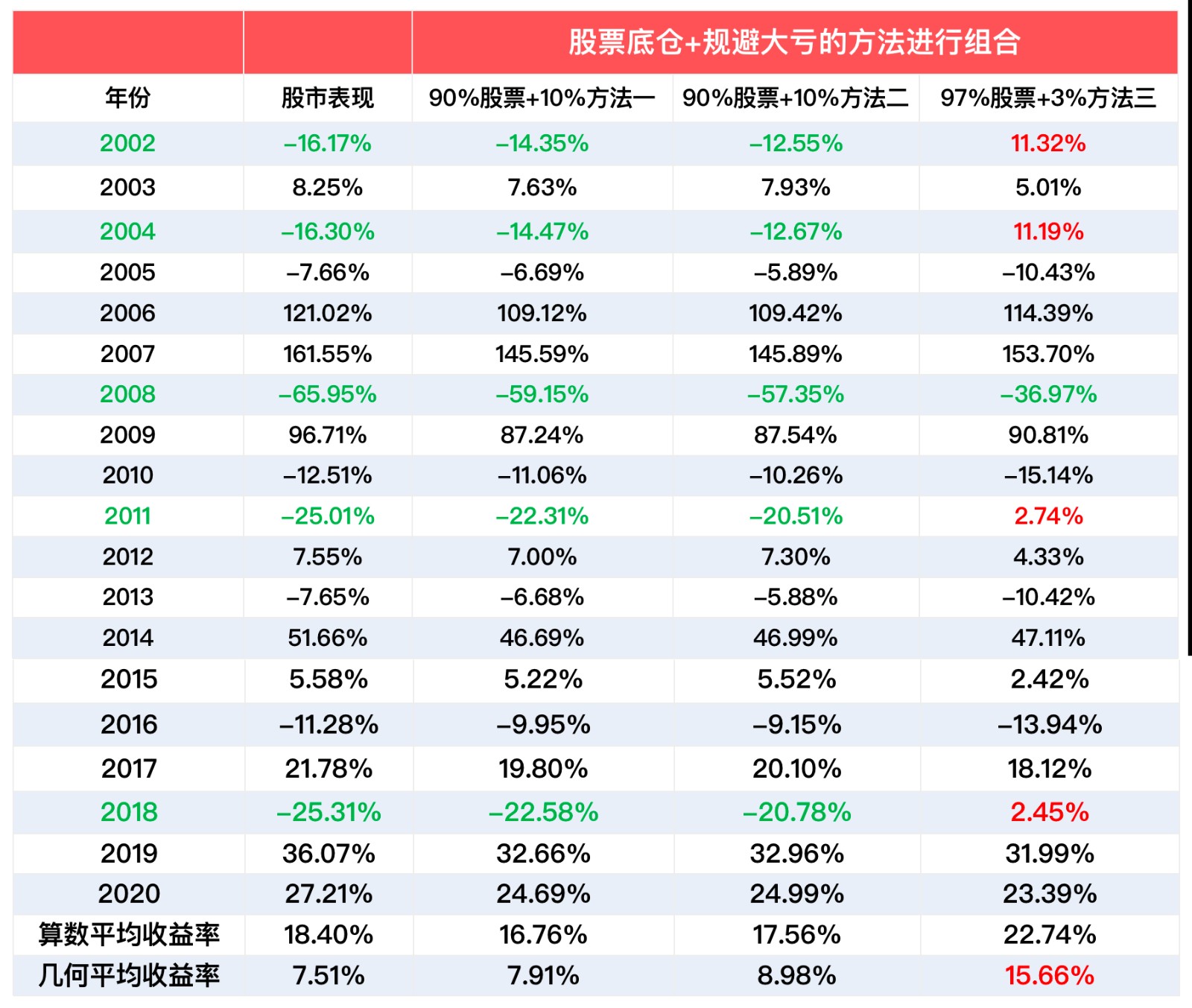

上面表格里的股市表现只是个假设,而嘴炮是没有用的。我们拿真实的沪深300历史数据来看看三种方法的效果吧:

震惊不?

用97%的仓位投资股市,3%的仓位定投非线性衍生品(方法三)来对冲大亏风险,长期的年化收益率居然比方法一和方法二高出接近1倍!从2002年开始跑下来,使用方法三的组合可以取得约15倍的回报,收益率比方法二高出3倍多!

为什么呢?答案在第1部分已经讲了——使用方法三的波动率最低,可以最大程度地避免“波动率税”。

你看三种方法的算数平均收益率是差不多的,但使用了方法三的组合在几个大亏的年份里面(2002、2004、2008、2011、2018)表现比其他组合要稳健得多。别人大亏的时候你被“雪中送炭”了,那平时稍微亏亏小钱好像也无所谓啊~

除了波动率低、年化收益率高以外,方法三还有如下好处:

1) 损失绝对可控。因为方法三配置了3%仓位,最差的情况下是这3%亏光,97%的大头不受影响,夜里睡得香有没有。

2) 不需要预测何时会出现大跌。预测/择时是方法二做的事情,显然没人能一直预测准,是有可能反复打脸的。

3) 有高达97%的仓位可以自由浪发挥,做想做的事情,而其他方法会占用更多的对冲仓位。

4

方法三当然不是豆妹发明的,发明者是纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)。没听说过这个人?那他的著作《黑天鹅》《随机漫步的傻瓜》《反脆弱》《非对称风险》总听说过吧。

塔勒布是一个数学家,还是纽约大学的特聘教授。这个人平时无聊又不想写书的时候以漫游、冥想、喝咖啡、亏钱为主,但是每次出现黑天鹅、别人大亏的时候,他都会通过方法三爆赚几十倍,然后再发个推特嘲讽一下,给别人二次伤害。

他具体赚了多少钱豆妹也不知道,反正27岁就财务自由了(现年60岁)。好了不说了要哭了。

那么方法三具体使用的是什么工具呢?是期权(option)。

期权的权利方可以在损失可控的情况下获得不对称的赔付,从而以较低的成本实现尾部风险对冲。

至于塔勒布应该不是无脑定投期权,豆妹认为他是充分研究了金融资产价格在尾部风险事件中的“肥尾现象”,在市场认为尾巴没那么肥(跌得没那么惨),但实际上有可能非常肥(非常惨)的时候加仓期权对冲,最终获取了超额利润。

比如阿根廷股市在2019年8月12日一天跌了40%,这个尾巴够肥不,提前告诉你的话你信不……

5

奇怪的知识好像又增加了,但这个对我有什么用啊?我又不是专业管基金的,难道还要我一个业余投资者开户买期权不成?

不要忘了,我们每个人都是一只基金啊!(《其实我们每个人都是一只公募基金》)我们的人生和股市/基金一样,会有起也会有落。如果升职加薪迎娶高富帅,那么就相当于股市大涨了。如果得了重疾或者出现了意外,那么就相当于股市大跌了。

重点来了!

股市的大跌大概十年一次,我们一生得癌症的概率大概有三分之一(国家癌症中心副主任说的),几率都并不低。而且可怕的是,股市的大跌是难以预测的,我们什么时候出现意外同样也是难以预测的。

买期权(方法三)虽然经常亏100%,但是可以在股市出现大跌的时候雪中送炭,最终降低了波动率税,提高了投资组合整体的年化收益率。买保险虽然经常用不上,但是可以在我们人生陷入困境的时候为自己或者家人雪中送炭,最终降低了“大亏”风险,提高了人生的整体质量。对了,买期权(方法三)的学名就叫做“保险策略”。

买期权当然是越便宜越好,买保险自然也是。根据监管要求,本周日重疾险的老定义保险产品就要下架了,相当于重疾险将要永久性涨价了。今天周三,原价保险的最后一班车,就在这几天了。