最近有人说,房贷换成LPR之后,利率是下降了,但是今年1月的还款额反而上升了。利率不是下降了吗?怎么还的利息还多了?这是怎么回事?被银行坑了?

这是因为等额本息在1月1日切换利率之后会重新计算本金和利息,导致一部分本金前置(多还的钱大部分是本金,不是利息)。利息有没有减少要看全年,不要单独看一个月。只要利率下行,还贷的利息一定是减少的。

今天这篇科普,主题是「等额本金和等额本息」。有的人房贷还了好几年还不清楚两者区别,有的人打算买房希望了解两者区别。

这篇文章希望能帮到你。

用一个简单的例子说明:

你向银行借了10万,利息是每月1%,要求10个月还清。有两种模式供你选择:等额本金和等额本息。

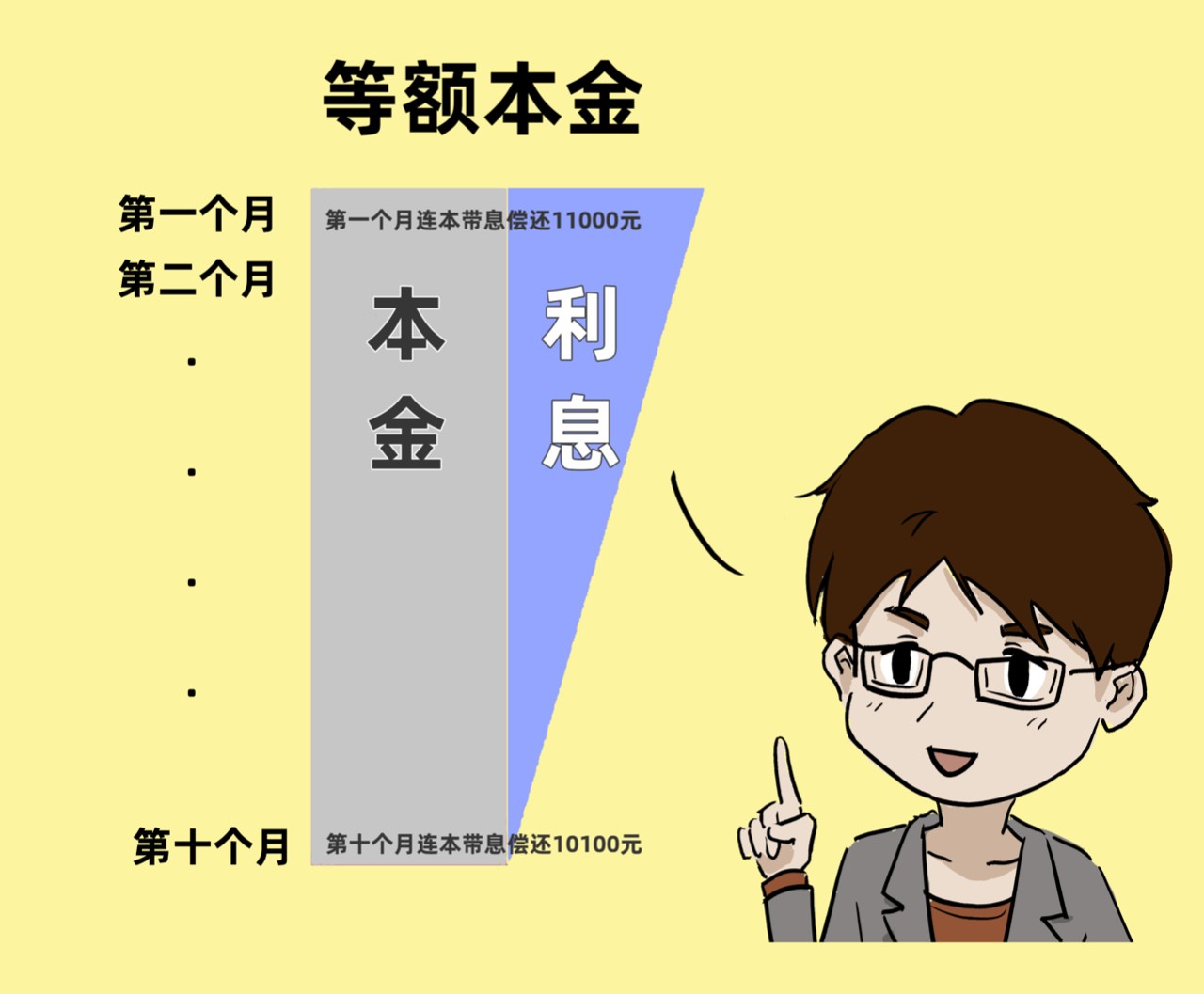

「等额本金」是每个月要还等额的借款本金,一共10万,10个月还清,如果每个月还等额的本金,那每个月应该还1万,然后再加上当月利息。

一个月一个月的看。

第一个月,还本金1万,因为你目前一共欠银行10万,所以第一个月的利息是10万*1%=1000元,所以第一个月一共还款11000元

第二个月,还本金1万,因为你现在欠银行10-1=9万,所以第二个月的利息是9万*1%=900元,所以第二个月一共还款10900元

第三个月,还本金1万,因为你现在欠银行10-2=8万,所以第三个月的利息是8万*1%=800元,所以第三个月一共还款10800元

.

.

.

第十个月,还本金1万,因为你现在欠银行10-9=1万,所以第十个月的利息是1万*1%=100元,所以第十个月一共还款10100元

等额本金下,一共还款10w本金+1000+900+800+…+100=105500元,其中利息部分是5500元。

好多人分不清等额本金和等额本息,记住两者区别的关键词就是等额本金的「本金」,每个月要还相等的本金(利率调整会重新计算)。等额本金的特点是一开始还款多:这是因为一开始的时候,欠款总额大,所以开始利息就会很多。

就像上面的例子中,第一个月的利息是1000元,第二月是900元,第十个月就100元了。

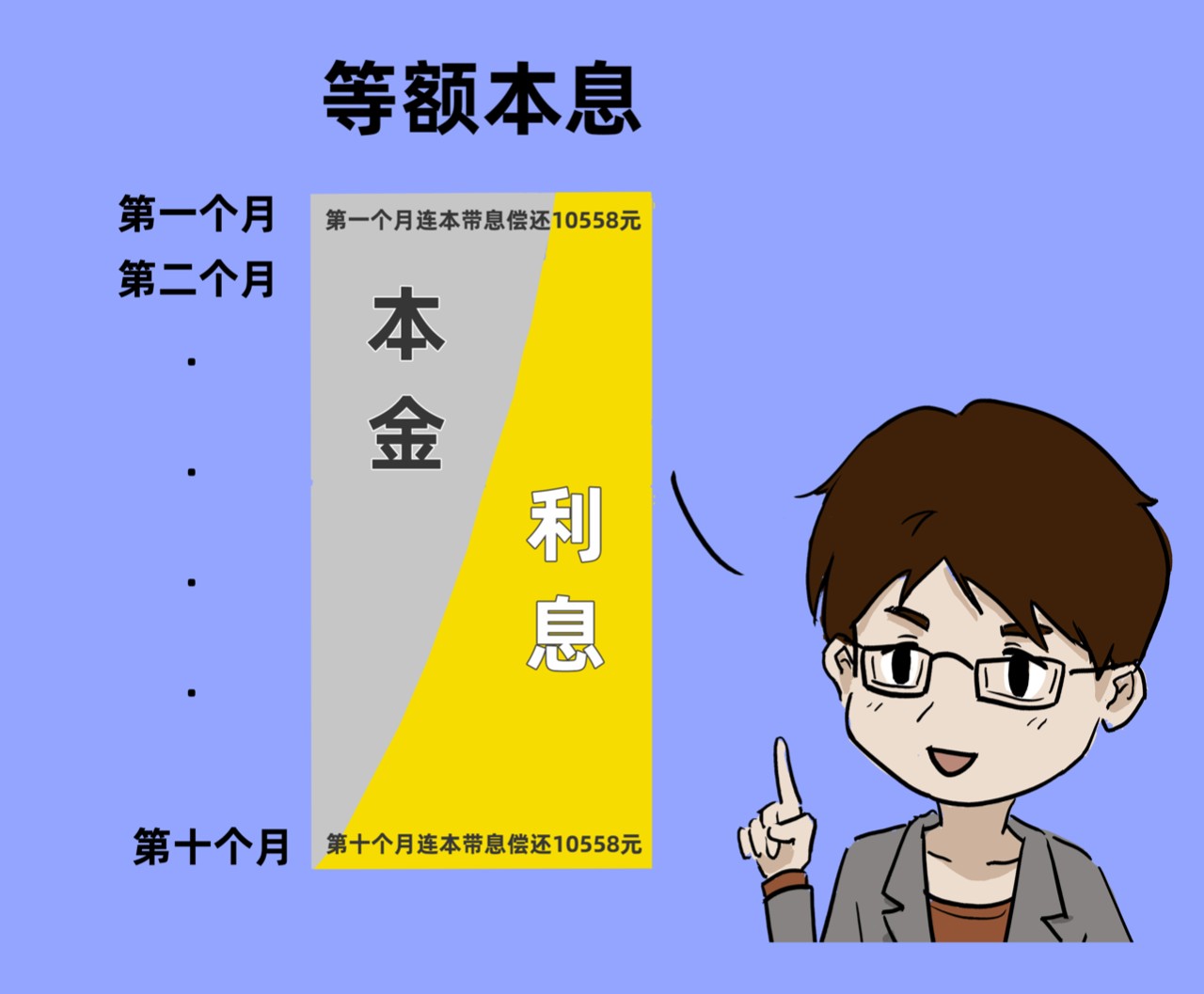

如果是等额本息呢?计算很麻烦,咱们就简单说。

等额本息先要算好所有利息,然后把所有的本金和利息,均匀的分配在每个月里,让每个月的本金+利息都一样。

这样一来,第一个月还的钱就不会有11000那么高,初期还款压力不会那么大。

这样就降低了一开始的还款压力。但压力不是消失,是转移了。其实是把这种压力平均分散到每个月中,但总体利息你要多掏。利息要高于上面的5500元。

算下来,上面的例子,大概每个月是需要还10558多块,第一个月是这么多,第十个月也是这么多。利息一共是5580多。

所以看利息总额,等额本金小于等额本息。

那为什么大家还选择等额本息?

因为等额本金的一开始还款压力大,适合有一定储蓄的人。如果底子不够厚,大部分按揭还是会选择等额本息。

如果家底富裕,能不能也选择定额本息呢?

当然可以,但是注意由于你选择了一种「开始还款相对少」的还款方式,所以还是要把那部分少还的钱,通过理财让它产生收益才好,如果不会理财,那还是选择等额本金吧。

总结:等额本金开始还款较多,但越还越少,总利息少一些;等额本息每个月都是还一样多的钱,但总利息相对多一些。

建议是:

如果你付完首付之后手头还能比较富裕,你又没有好的投资渠道或投资能力,那选择等额本金。如果有较好的投资渠道和能力,那选择等额本息。

如果你付完首付之后手头会比较紧张,直接选择等额本息。