X康这家保险公司,又炸了。

出了个爆炸性的新闻。

焦作一老人被X康保险公司业务员,骗着买了240万的保险。女儿王女士卧底了一年,才查到证据。

(名字就不写完整了,怕被发律师函。

这家公司是在太刚了。

之前某自媒体因为测评这家公司医疗险有巨大的缺陷,被它直接起诉、要求赔偿50万。也是全网哗然。

惹不起。

另外,也是今天的重点不在于说这家公司。

也没必要提。)

01

事情原委是啥呢:

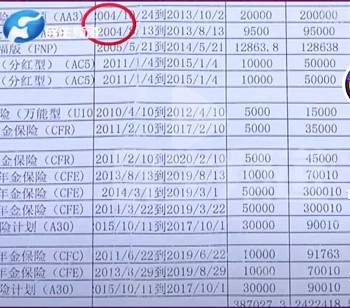

老人,从2004年就开始在一对X康保险业务员夫妇手里买保险。

期间老人被业务员告诫,不要告诉子女。

直到王女士发现银行账户,扣款越来越多。

查到购买的保单越来越多。

才发现不对劲。

为了搜集证据,去保险公司当了1年的卧底。才查到了全部保单。

这条新闻爆了之后:

银保监会也已经在介入调查了。

静待后续吧。

这个视频实在是透露了太多线下保险业务员销售保单的恐怖细节。

1)这位老人根本不识字。

怎么买的保单呢?

业务员自是有办法的,他们先签上去:老人再用笔描。

2)业务员销售无下限。

业务员在销售的过程中:发现老人手里有大量的资金。

就开始了没有下限的保单销售。

忽悠老人给自己买、给丈夫买、给女儿买,甚至给儿媳买、给孙子买。

(老人根本不能给儿媳买保单。)

直到把老人手里的钱套光。

业务员拿着老人的身份证、户口本、银行卡两年都没有还;

并这些年来,老人买了240多万的保单。

这种无下限销售,从视频老人口述显而易见。

此外,年金险是一种收益率平淡,需要时间+复利,才能发挥效力的一种产品。

但这类产品在业务员口中,成了收益高、保本、能领一辈子钱的产品。

实际上:

老人年纪已经大了,根本没有太多时间去复利。

更多时候是:中途取出来还要亏本。

十足的是为了卖保单,昧良心了。

这也是为什么:老人女儿要卧底去查证据的原因。

就是要全额退保嘛。

否则,真如业务员满口金牙的描述:比银行利息都高,直接把本息领走不就完了?

还查什么证据?!

3)线下保险销售,管理极其混乱。

视频里老人描述:

业务员销售保单称“你只管给钱,其他啥事都不用管。”

保险业务员,能直接收客户的钱!

从另一面说:

老人买保单,直接把钱就给到了业务员。

这是一件多么可怕的事。

这跟业务员的关系,得熟到、信任到什么程度?!

240多万呐?

我当你是熟人信任;你把我当成猪杀?

这里,喵姐忍不住插播一下:

人年纪大,认知和判断能力堪忧。

家里的钱,谨慎的交给老人;或者即便是老人保管,也得多叮嘱:

别乱投资理财。

一不小心,就能全部亏完。

02

可是为什么保险业,发生这种事件屡屡不止呢?

2013年央广网报道,年近80岁的徐老先生和老伴去年被银行的保险推销员忽悠买了一份保险。

一直以为可以给女儿保车险,但是却发现是个身故险;

要么10年后才能拿回本金,要么女儿身故才能拿到钱。

2019年,李先生去取十年前母亲买的保单利益。

彼时X平洋业务员承诺保单有分红、交满10年,连本带息能领十几万。

实际去保险公司领钱,只能领取五万八。

李先生年交6100的保单,交了10年;

一共缴费6万1。

2020年12月媒体报道,郑州20岁的姑娘小袁为姐姐冲业绩,花20万买保险,要活到106岁才能领20万。

......

诸如此类,不胜枚举。

为什么保险行业屡屡发生这种:

大额卖保单,最后消费者发现上当受骗的情形呢?

保险配置,这个东西本身是逆人性的。

需要未雨绸缪、防微杜渐;

需要健康的时候买、年轻的时候买。

反而得病的时候、得病年老需要保险保障或养老的时候买不了,或者买了也收效甚低。

但普通大众又有几个人,能逆人性的看到事情的本质呢?

反而,顺着人性:

告诉你:你交保险几年,保单养你一辈子;

买个保单既能保障又能领钱,保障了几十年还能领一大笔钱,最是能打动你,让你买单。

实际都是掉坑的开始。

再有一点是:

传统保险代理人的销售机制:一方面,作为代理人的业务员,无底薪、无劳动合同、无社保。

靠什么养活自己?

一切都是靠成交。

那么一切阻碍成交的因素,在他们那里都要尽量避免。

以至于:夸大销售、误导销售在线下非常常见。

当然了,也有部分线下代理人有专业有良知,但太罕见了。

因为代理人制度的机制:

一个代理人就只能代理一家保险公司产品,或者只为一家公司“代言”利益最大。

就不可能让他们有动力:

给“客户们”做保险科普、产品对比挑选。

反而解释得越清楚,越不利卖保单。

就好比:

年金险。

A说:

“买这个保单,缴费几年;却能养你一辈子:从60岁开始领钱,可以一直领到身故;”

B说:

买年金险:要能从60岁开始领钱,一直领到身故的代价是:

买保单的几十年里,都是亏本的。

60岁开始领,直到领到80岁,才有3.6%的复利;领到90岁才有3.8%复利。

哪个方式更吸引人呢?

显然是A嘛。

B一看,几十年后复利才3.8%;谁理你?!

再着:

就算对比出别家公司产品更好;

总不至于推荐去买别家公司产品吧?

图啥呢?

并且搞懂保险的门槛太高。

即便是喵姐这样把保险知识嚼碎了,喂饭。大家理解起来,仍然感到困难。

更别提,很多消费者碰到的业务员本身:

都是大半瓶子晃荡。

如何能解释清楚复杂的保单呢。

03

但是呢?

即便发生这么多买错保单的悲剧:

喵姐也仅只是给大家写上来长个教训。

如何省钱、划算、钱花在刀刃上的买保险,都需要自己却学习、增进保险知识。

没有人能赚到能力之外的钱;

同理,能力之外的钱,你也省不下来。

所以喵姐:在这时间如黄金、敲键盘敲到手酸的档口。

写下一篇科普文,真心的希望大家能仔细看逻辑。

而不是只看个结果。

对于很多人来说:

别说用保险做好保障,仅仅是防骗道路都很漫长啊。

好啦。

离旧版重疾全面下线还有8天,挑最优秀的旧版重疾,直接戳:高性价旧版重疾清单。

以及旧版重疾投保注意事项。