进入2021年之后,旧定义下的重疾险终于要下架了。

而新定义重疾险保费普遍涨幅在20%以上,价格上的差异让纠结于买新还是选旧的人不用再纠结了。

除了重疾险,百万医疗险在进入新年后也有了很大变化。

2021年1月12日,中国银保监会发布了《关于规范短期健康保险业务有关问题的通知》(以下简称《通知》)。

《通知》要求,对于不符合新规定的短期健康险要在2021年5月1日前停售,其中影响最大的是百万医疗险。

那么,这次的《通知》对我们已购买的百万医疗险有什么样的影响呢?

今天鹏哥就来讲讲这个问题。

本文重点内容:

什么是短期健康险?

为什么要规范短期健康险?

哪些百万医疗险会受影响?

一、什么是短期健康险?

平时大家对保险关心不多,有些基本概念也不是很清楚,所以先来看看什么是短期健康险。

《通知》中对于短期健康险有明确说明:

是指保险公司向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险。

很多小额医疗险、门急诊医疗险、一年期重疾险等都属于这类产品。

百万医疗险很显然也属于短期健康险。

虽然百万医疗险的历史并不长,但从推出之日开始,就抢占了医疗险的C位。

一年几百块钱保费就可以有300万、甚至600万保额,并且还不限医保目录用药,ICU病房也能报销。

百万医疗在手,治病从此无忧。

简直是保险中的战斗机。

二、为什么要规范短期健康险?

经常关注坤鹏论保的朋友都知道,百万医疗险是鹏哥非常推荐的人身险。

几百块钱就能有几百万保额,唯一美中不足的是,百万医疗险都是短期保险。

每年投保一次,每次保一年。

第二年能不能投保,还要看缘分。

对于这种保险产品,即使保障再好,我们也不能认可。

随着年龄增长,疾病的发病率也在不断提高,我们买医疗险,不仅是希望当前可以有保障,更希望未来身体不好时有保障。

如果续保条件不好,无论如何也不能被称之为一款优秀百万医疗险。

2020年监管机构开始给短期健康险松绑,市场上开始有一些长期、保终身的医疗险。

其他短期百万医疗险为了减少消费者对无法续保的担心,也会在宣传文案中想办法,比如使用诸如“自动续保”、“承诺续保”、“终身续保”等字眼,从而打消投保人的疑虑,但现实中它们会因为某些原因而销售了一两年就停售了。

对于重疾险来说,停售无所谓,只要投保的时候还在售就可以。

可是,对于百万医疗险,停售却相当有所谓,因为,停售就意味着下年无法续保。

这还不是最严重的,更严重的是,如果在此期间身体健康情况变差,有可能无法投保百万医疗险了。

如果已投保的百万医疗险再停售,就意味着要告别百万医疗险,这个伤害对我们来说实在太大了。

尽管现在基础医疗保险的普及率非常高,可是,个人要承担的医疗费仍然不少。

特别是得了重大疾病的情况下,医疗费对于大多数家庭来说,仍然难以承受,所以百万医疗险的价值非常大,并且无可替代。

此次《通知》正是为了规范这类健康险。

无保证续保条款,或者续保条款不那么友好的,就不能在宣传时误导用户,不能让用户误解。

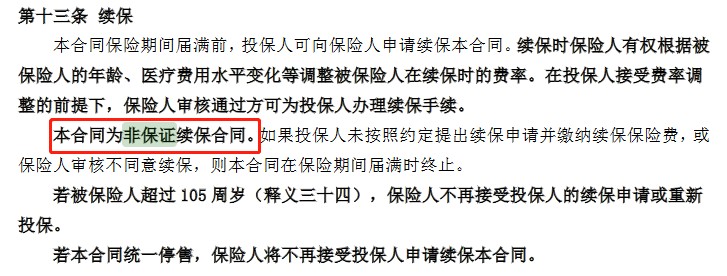

可能有人会问到,非保证续保的百万医疗险有的会在保险合同里明确提到这个问题,如下图所示:

问题是,有多少人在购买保险之前会认真看保险合同呢?

大多数人仍然只根据宣传资料挑选保险产品,容易受误导。

三、哪些百万医疗险会受影响?

上文提到过,《通知》是为了避免消费者在购买短期健康险时在续保条件上受误导,所以保证续保条件好的产品就不在被规范之列。

比如超越保2020、平安e生保·长期医疗险、好医保长期医疗险等,这些百万医疗险都有保证续保条款。

以超越保2020为例,保证续保条款是这样规定的:

自投保人首次投保本合同的生效日起,或自非连续投保本合同的生效日起,每6年为一个保证续保期间,最高可续保至100周岁。

(1)在保证续保期间内,享有如下保证续保权利:

1.每个保证续保期间内,投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;

2.每个保证续保期间内,本公司不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;

3.每个保证续保期间内,投保人的保证续保权不因该保险的统一停售而终止。

(2)保证续保期间届满时:

1.在本合同约定的宽限期内,如本保险仍然在售,本公司不会因被保险人的健康状况或历史理赔情况拒绝续保申请,但本公司有权根据被保险人的年龄、医疗费用水平变化等调整被保险人在续保时的费率。续保不重新计算等待期,也无需重新填写健康告知;

2.在本合同约定的宽限期内,如本保险已停止销售,投保人可重新投保本公司指定医疗保险产品。经本公司审核同意,重新投保的合同无等待期,也无需重新填写健康告知。

之前鹏哥提到过,虽然包括超越保2020、平安e生保·长期医疗险在内的大多数百万医疗险都是一年期保险,但有保证续保条款,所以续保不是问题。

真正受影响的是像尊享e生这类没有保证续保条款的产品。

不过,尊享e生毕竟是国内百万医疗险的鼻祖,在合规方面做得还是不错的。

其他无保证续保的百万医疗险,大家在购买之前就要注意了。

小额医疗险就不好说了。

不过对于消费者来说,《通知》的落地执行显然是好事。

我们不能指望所有投保人都能把保险合同读明白,以区分是真有保证续保条款,还只是一种营销套路。

所以对保险公司的严监管,对我们投保人来说无疑是好消息。

或者2021年五·一之后,再买百万医疗险时就不用那么糟心了。