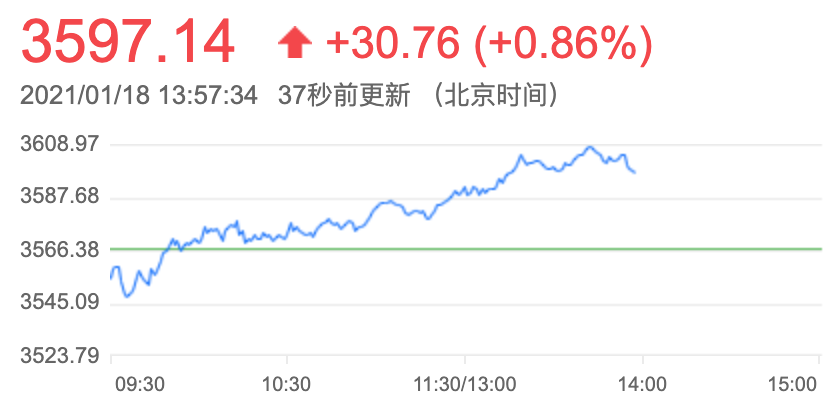

1月18日,两市股指午后继续拉升,截至发稿,沪指涨逾1%收复3600点,深成指涨幅超1.5%,创业板指涨逾2%,科创50指数涨幅超3%。wind数据显示,北向资金净流入近20亿元。

盘面上看,半导体、芯片、军工、煤炭、农业、造纸等板块涨幅居前,稀土、无线耳机、降解塑料、5G概念、石墨烯概念等题材表现活跃。

广发证券指出,历史经验来看,流动性环境未恶化之前,本轮躁动行情仍将持续,但短期波动加剧。年初流动性保持宽松,疫情扰动下流动性大幅收紧概率有限,躁动行情仍将持续。配置上,过去几轮抱团具备中长期逻辑的行业在后期未显著跑输,但领涨行业将有轮动和扩散,赚钱效应将更为广谱。当前可将视线逐步扩展至其他景气方向。

清晰的盈利上升周期中若金融条件未大幅紧缩,A股仍处“春季躁动”。但短期货币政策进一步宽松的必要性下降,单纯依靠流动性的快速估值抬升不可持续,波动加剧。后期行情将扩散,布局需求主导叠加短期供需缺口“涨价”主线:1. 出口链和 “内需”共振的可选消费(汽车/家电);2. “涨价”主线的顺周期及科技(有色金属/半导体/面板/新能源);3. 景气拐点确认的低估低配大金融(银行、非银)。主题投资关注国企改革。