要说哪种投资几乎没风险能保本,收益还有保障,可能除了国债,就属银行存款了。

从资金安全的角度看,到银行去存钱能获得《银行存款保险》的保障,如果你在一家银行的存款在50万元以内,万一银行破产了,也没关系,这50万以内的本息保险公司会给你全额赔付。

如果你有100万,分两家银行各存50万,哪怕这两家银行都破产了,你的本息也能得到保障。

从流动性的角度看,银行存款的期限选择多,从活期到7天、3个月、6个月、1年、3年、5年,存款期限多,而且也能随用随取,所以流动性也挺好的。

但就是有个硬伤——收益太低了。

就目前看,活期利率0.35%,一年期整存整取的基准利率1.5%,三年期2.75%,即使眼下到了年底,银行为了揽储上浮基准利率,还有存款送礼、送购物券等优惠活动,但收益率最多也就3%左右,并没有什么吸引力。

之前我们还会把银行存款当做主要的攒钱工具来用,可自从有了互联网银行存款、货币基金后,大家似乎就对银行存款冷漠了,毕竟人家同样安全可靠、同样流动性好,收益更是全面碾压银行存款。

那么如果非要选银行存款,你知道怎样存钱利息更高吗?规划君这就给有需求的小伙伴,分享一下去银行存款的技巧。

学会「货比三家」

随着我国利率市场化的推进,银行存款利率也不再像过去那样是全国统一的,各家银行可以根据自己的经营状况和存款资金需求,在基准利率的基础上,调整存款利率水平。

一般来说,银行规模越大,揽储也会更容易一些,因为人家不差钱,所以给到储户的存款利率也比较低。

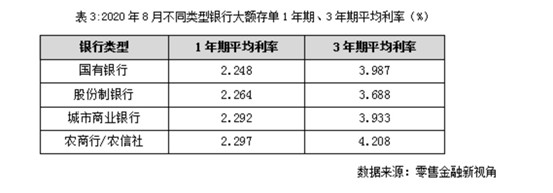

所以依照这个逻辑,在各类银行中,六大国有银行和股份制银行的存款利率比较低,而各城市的农商行和城商行的存款利率通常是最高的。

拿具有代表性的1年期和3年期定存利率来看,农商行两种期限平均利率均最高,而股份制银行平均利率甚至还不及国有银行。

所以如果你想存钱的话,可以多问问周边的那些“小银行”,说不定还能有惊喜。

学会「找准时间」

对于银行来说,在每年的季末、年中和年末时,因为流动性收紧,或者说考核的压力,不少银行会选择在这段时间加大揽储力度,尽可能吸收到更多的存款,而提高存款利率,通常是最立竿见影的做法。

因此如果我们恰好在此时有一笔闲钱打算放银行存款,可以抓住这个机会。

如果资金在未来一段时间不会用到,尽量持有期限较长的存款。更长的期限不仅意味着利率相对更高,还有另一层考虑。

由于我们的货币政策在未来一段时间,甚至很长一段时间里,都将继续保持适度宽松,因此存款利率大概率会呈下降趋势。

所以如果你现在存了一笔期限较长的存款,意味着锁定了未来几年的利息,即使未来利率下降,你的收益率也不会下降。

尝试「滚雪球式」的存钱方法

方法1:阶梯存储法

假如你有3万块钱,可以平均分成3份,每份1万元存定期,存期分别为1年、2年、3年。

一年后,会有一笔1万的到期,这时候可以将本息再存一个3年期的,第二年到期的另一笔,也将本息再存3年期的,以此类推。等到三年后,你手中所持有的3张存单就全都变成了3年期的,只是到期的时间有所不同,依次相差1年。

采用这样的储蓄方法既能应对存款利率的调整,又能获取3年期存款的相对高一点的利息。

方法2:金字塔储蓄法

金字塔储蓄法,也称四分储蓄法。

如果你有3万块钱,可以分别将其存成4张定期存单,每张存额可以分为4000元、6000元、8000元和12000元,将这4张存单都存为1年的定期存单。采用这种方式,如果我们在一年内需要用到其中的4000元,那么只要支取4000元的存单就可以,毕竟尚未到期就提前支出,只能按活期计息,收益上有损失,这样能避免牵一发而动全身的弊端。

方法3:12存单法

所谓12存单,就是每月将一笔固定的金额,以定期1年的方式存入,坚持12个月,之后从次年第一个月开始,每个月都会获得定期收入的一种储蓄方式。

比如说规划君从2020年的11月开始,每月都会从工资里拿出2000元来做12存单,那么11月当月先存一笔1年期的存单,坚持12个月,到了2021年11月,我手里就有12张1年期的定期存款单了。

也是从2021年11月开始,我每个月都会有一张存单到期,如果恰好有急用,就可以使用,也不会损失存款利息;当然如果没有急用的话,这些存单可以自动续存,而且从第二年起,还可以把每月要继续存的钱添加到当月到期的存单中,继续滚动存款,如此以往,每到一个月就把当月要存的钱添加到到期的存单中。

可以说这种存钱方法不仅灵活存取,而且还能起到复利的效果。

当然了,如果你有更好的耐性,还可以尝试24存单法、36存单法和60存单法,原理与12存单法完全相同,只不过24存单法的每张存单周期变成了两年,36存单法的每张存单周期变成了三年,60存单法的每张存单周期变成了五年。

方法4:利滚利存钱法

利滚利存钱法,是一种将存本取息和零存整取相结合的一种存钱方法。

具体操作是:

假如你有10万块钱,你可以先把它存成存本取息储蓄。一个月后,取出第一个月利息,之后用这第一个月利息开个零存整取的储蓄账户。如此以往,之后每月把利息取出后,都存到这个零存整取的储蓄账户里。

这样,不仅可以得到了存本取息帐户的利息,而且又通过零存整取让利息又继续生息,从而达到利滚利,也就是复利的效果。

不过这种方法更适合储蓄金额较大的小伙伴,如果资金量少,本来存款利率就不高,每月的绝对利息收益也很少。

方法5:手上有笔短期内要用的大额资金,可以考虑通知存款

如果你手上有一笔未来一周或两周内就要用到的资金,而且资金量还不小的话,可以考虑银行1天或7天通知存款。

比如说你手上有30万元资金,打算8天后用于支付买车钱,这时就可以存7天通知存款,这样既保证了用款时的需要,又可享受高于活期存款,约等于1年期定存的利息收入。

方法6:手上有笔长期不打算用的大额资金,可以考虑大额存单

大额存单面向个人投资者的购买门槛最低20万元,有的银行甚至要求50万元起,门槛要比大部分的银行理财产品高,但利率也比普通定期存款更高。

根据上表的统计结果来看,要比同期限的定期存款高出约10个百分点。

同样,大额存单的利率也跟银行的规模有关,银行规模越大,大额存单的利率往往给的越低,整体上看,平均利率由高到低的排序是农商行>城商行>股份制银行>国有银行。

如果你依然选择将部分资金存在银行储蓄里,或者你在帮父母打理部分资金,那么以上这6种方法,不妨可以参考选择。

当然,还有一类银行,叫做互联网银行,虽然是民营银行,但同样受到《存款保险条例》的保护。

它们的存款产品也受到央行和银保监会的监管,年化收益率普遍在3%-5%之间。相较于传统银行的存款产品,互联网银行的存款收益优势突出,而且产品期限的可选性也很多,从7天、14天、30天、90天、180天、160天,到3年、5年都有,门槛最低50元起,支持提前支取。