2020年1月1日,国家医保目录正式更新。

这是国家响应民众呼声,19年来首次将原医保目录进行了全面调整。

我们都知道,医保目录的变动,关系到老百姓日常看病的大事。

今天我就带大家来全面解读一下,这次医保目录改革的主要内容。

01.

先来看看这次医保目录改革,具体调整了哪些方面:

① 更多好药被纳入医保

新版医保目录的药品数量达到了2643种,与旧版相比,最大的不同在于:

调出150种旧药:包括已经注销批准文号、使用不合理和过时的药品;

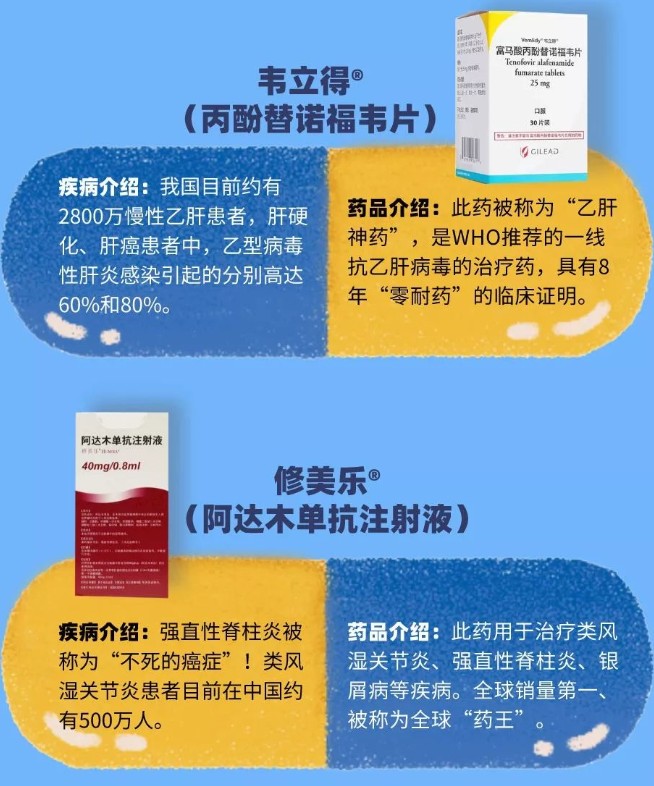

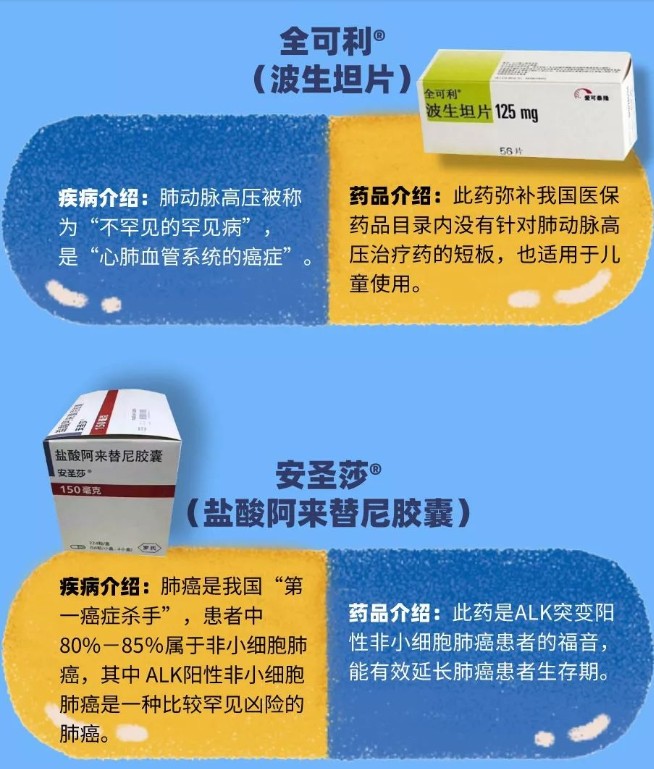

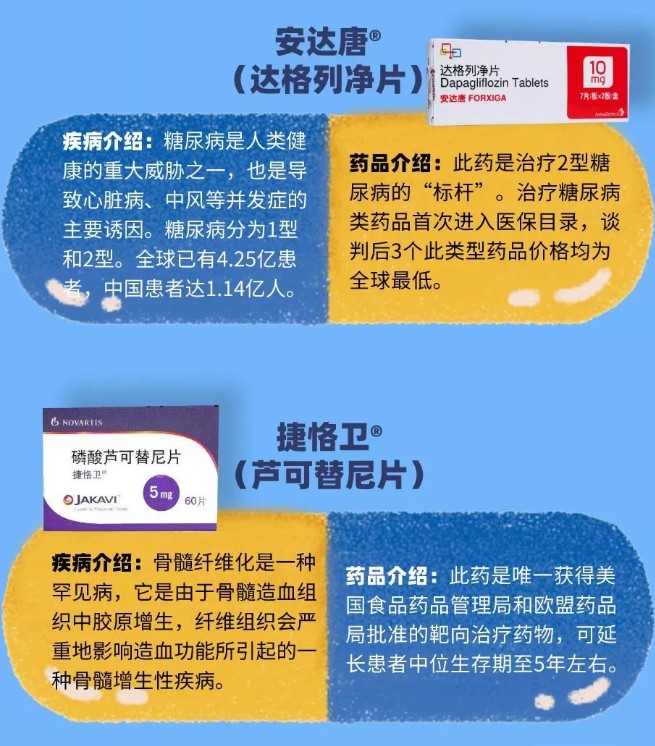

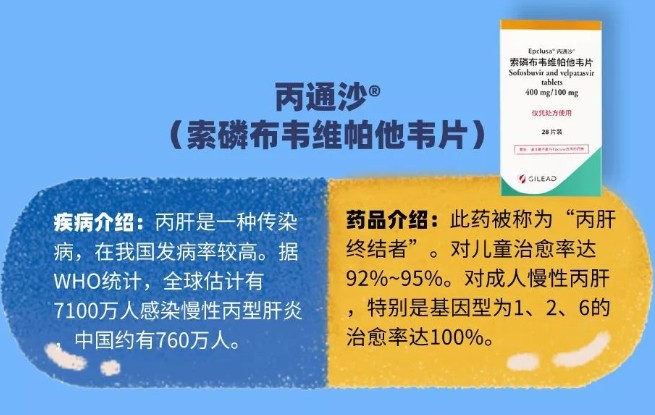

新增148种新药:纳入了很多原本费用非常高昂的救命好药,包括癌症及罕见病等重疾用药、也更新了部分类似糖尿病的慢性病药。

新版目录删除了很多临床价值不高、副作用大的药品,增加了更为常用的基础药物、慢性病药物和癌症等其他重大疾病的治疗用药,比如:

这7种就是纳入医保的典型好药,还有更多救急救命的药品被纳入了医保报销范围。

这样一来,一些重大疾病的报销范围就更广了,患者看病的压力自然小了很多。

② 74种常用乙类药调整为甲类,从部分报销变全额报销

比如大家熟知的双黄连口服液、强力枇杷露等,以前都是乙类药,乙类药有10%的自负部分。

现在这74种常用药都被调整为甲类,以后可以全额报销啦,看病能省更多钱。

③ 部分抗癌药更便宜了

随着医疗水平的迅速发展,越来越多疑难杂症都有特效药,很多癌症都不再是绝症了。

但这些药都有一个共同的特点:贵!

现在好多了,国家医保局通过谈判,已经把128种抗癌药成功纳入医保目录,并且价格便宜了70%-40%不等。

拿图中治疗直肠癌的爱必妥来说,之前是4232/瓶纯自费,纳入医保后,每瓶只要1295,价格下调了69.4%,极大缓解了直肠癌患者的家庭经济压力。

02.

这段时间不少人来问我:既然抗癌药、慢性病药被纳入医保报销范围了,是不是意味着以后就不用为“看病贵”发愁了?

也许你认为医保覆盖范围已经很广了,但从数据上来看,其实还远远不够。

目前国家药品监督管理局收录的药品一共有16万9470种,而被列入医保报销范围的,只有2643种,医保的实际覆盖率仅为1.6%,还有98%的药品医保根本无法报销。

当然,医保已经做的足够好了。

毕竟医保的原则是:低水平、广覆盖、保基本。

医保向着的是全部老百姓,满足大多数人的就医报销,而大病群体,毕竟是少数。

所以,医保的短板也非常明显:对付小病绰绰有余,面对大病十分够呛。

为什么大病烧钱?

因为很多针对严重疾病的进口药和治疗方式,大多还是不在医保的报销范围内,需要自费。

最优质的医疗资源、最先进的治疗手段、最有用的特效药物,永远都不会纳入医保。

即便已经有部分抗癌药被纳入医保,那也只是冰山一角。

03.

再说了,被纳入医保和能买到,是两回事。

“与癌共舞”论坛有一项调查,在抗癌药纳入医保后,504名癌症患者中,有54.9%的人表示根本买不到医保抗癌药。

甚至有53.4%的患者透露,医院已经明确表示不进医保抗癌药。

为什么会这样?

首先,医保给抗癌药的总额度是有限的,现在国家医保的压力这么大,根本做不到无限补贴。

其次,医院也有“药占比”,医院要控制药品在总花费中所占的比例,所以医生也不爱开抗癌药,这很现实。

最后,想买便宜抗癌药的人实在太多了,除了患者,还有药贩子,大家都在通过各种方法抢购,让本来就供需失衡的抗癌药,最终成为稀缺资源。

反正说到底,钱,才是搞定医疗资源的硬通货。

医疗资源是有限的,如果不付出更高的代价,大家都是病人,凭什么把资源分配给你?

别怪我说话难听,这就是现实。

就这么现实。

04.

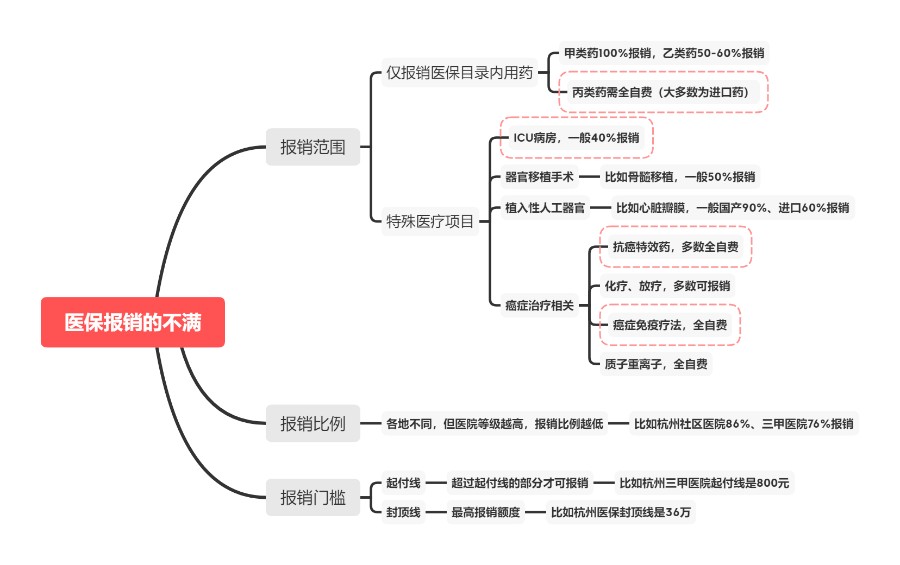

实际的就医场景里,医保可以报销的范围,其实只有这个图中间的部分。

首先,下有起付线(一般300-1000元),上有封顶线(20~36万,各地不等)。

低了报不了,高了不给报。

这还没完,你以为住院就能全报销了吗?

还有图左边的”自付费用“。

不同城市、等级不同的医院,报销比例并不一样,比如社区医院报销比例是90%,三级大医院的报销比例只有60%,剩下无法报销的部分,就是”自付费用“。

除了”自付“,还有”自费“。

就是前面讲过的,医保目录范围没包括的药品,比如一些进口的新药、癌症特效药、挂号费、检查费、进口医疗器材等,这些都是”自费部分“。

当然,一些小病不用担心,医保能解决大部分问题,就算报不了,本来也花不了多少,不会造成毁灭性打击,顶多难受一阵子。

但如果是大病医疗,尤其是癌症,在实际的就医场景里,有很多先进的治疗手段,比如质子重离子、免疫疗法等,这些都没办法报销。

我们以杭州为例:

不难看出,凡是涉及到”进口“的治疗方式,医保大多不能报销,或报销比例非常有限。

但对于难缠的大病来说,最有效的治疗手段,往往就是进口药。

而且大病的治疗周期有多长,需要用多少药,还真不好说。

有些大病甚至要终身服药,比如《我不是药神》里面的慢粒白血病,人要活就得烧钱续命,普通家庭哪里耗得起。

05.

没有完美的系统,医保仍然有很大的局限性。

对于个人而言,真想做到看病无忧,最好的方法,还是通过购买商业保险,来填补医保报销不足的缺口。

除非你有很多很多钱,多到不用担心看不起病,比如每个月有至少几十万的被动收入。

总之,要么自己牛逼,自己兜底;要么买商业保险,让保险公司来兜底。

自己行不行,谁也不知道,毕竟这个更多靠命,后者倒是可以通过科学的保险配置,来满足自己的需求。

希望看到这篇文章的你,能赶快行动起来。