最近有一起恶性肿瘤拒赔案,很有典型性,今天跟大家仔细聊聊。

01

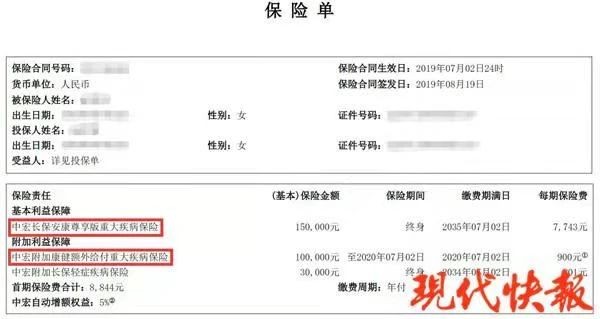

2019年7月2日,江苏扬州仪征的张女士在中X人寿公司购买了一份25万保额的重疾险,保障期终身,保费8844元。

谈到为何要买重疾险,张女士说,她本来是抵触买保险的,直到得知一个亲戚,年纪轻轻就被查出癌症,幸好买过商业保险获得了不少赔偿金。

今年7月,张女士如期交了第二笔保费。

同月,张女士在一次运动过后,感觉腹部有些疼痛,她前往仪征某卫生院进行检测,医生建议立即去上级医院就诊。

8月,张女士先后前往了两家医院,确诊患有交界恶性肿瘤,经过手术,医生切除了她的病变部位。

张女士说,主治医生嘱咐她要注意休息,定期复查,此病有转移复发的可能。

出院后,张女士向保险公司提交病例资料和理赔申请,期间保险公司向她追要了一些补充材料,但最后的理赔结论是:交界恶性肿瘤不属于理赔范围,拒赔。

张女士与保险公司进行过沟通协商,保险公司作出让步,可以通融理赔几万元,但是张女士不接受,她认为:保险公司应该按照合同行事,要么是全额理赔,要么就一分不赔。

张女士随后向法院提起诉讼,诉讼理由主要有以下2点:

1.保险条款中,针对重大疾病的范围,包括恶性肿瘤;

2.保险条款针对恶性肿瘤的免责内容,没有提到交界恶性肿瘤。

而保险公司的拒赔理由,主要是依据保险条款中,关于“恶性肿瘤”的定义:

“恶性肿瘤,指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。”

对于“交界恶性肿瘤”,保险公司认为,该恶性肿瘤的严重程度,并未到扩散级别。

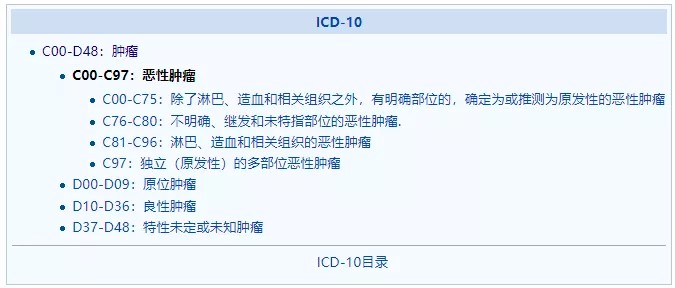

我查了一下ICD-10D的分类,恶性肿瘤的编码是C开头的:

而交界恶性肿瘤编码划归D37-D48之列,属于“特性未定或动态未知的肿瘤”,并不在恶性肿瘤之列;保险公司应该就是据此给出的拒赔。

但是从近年来,关于“交界恶性肿瘤”的司法判案中,鲜有保险公司胜诉的情况,因为对于疾病拒赔的举证责任在保险公司一方;因为保险条款是由保险公司拟定,其中有争议的部分,法院会按照有利于投保人的角度进行解读解释。

这在法律上,称之为“不利于解释原则”。

例1:(2015)珠中法民二终字第125号,中国人寿珠海分公司对客户“卵巢粘液性囊腺瘤伴局灶性交界性病变”拒赔,法院一审和二审都判决保险公司赔付30万保险金;

例2:(2018)苏13民终2173号,中国人寿宿迁分公司对客户“交界性肿瘤”拒赔,法院根据不利于解释规则,判决保险公司赔付保险金;

例3:(2019)苏01民终10684号,平安拒赔客户“低度恶性潜能的乳头状尿路上皮肿瘤”,称其是交界性肿瘤,法院一审和二审都判决保险公司赔付20万保险金;

例4:(2019)京02民终9030号,新华人寿北京分公司,拒赔交界性肿瘤,一审二审都判决保险公司赔付10万保险金;

例5:(2015)锡商终字第00898号,太平人寿江阴支公司拒赔客户“卵巢交界性浆液性囊腺瘤”,法院根据不利于解释规则,一审和二审都判决保险公司赔付10万保险金;

例6:(2014)京铁民(商)初字第570号,中美联泰大都会北京分公司,拒赔客户陈某“卵巢交界恶性肿瘤”,法院判决保险公司赔付10万保险金。

该案将于近期开庭,大概率投保人会获胜,可以获赔25万理赔金。

02

再来说说重疾险新定义。

2019年,银保监会牵头各家保险公司,开始拟定重疾险的理赔定义,梳理规范这些理赔争议纠纷点。

根据新规,从2月份开始,各家公司的所有老重疾险全部停售下架,随之而来的新定义重疾险,对于“交界恶性肿瘤”的理赔,就有了明确的规定,不再模糊,那就是:

不赔!

按新定义,不论是重疾、还是轻症,交界性肿瘤都不在赔付范围内。

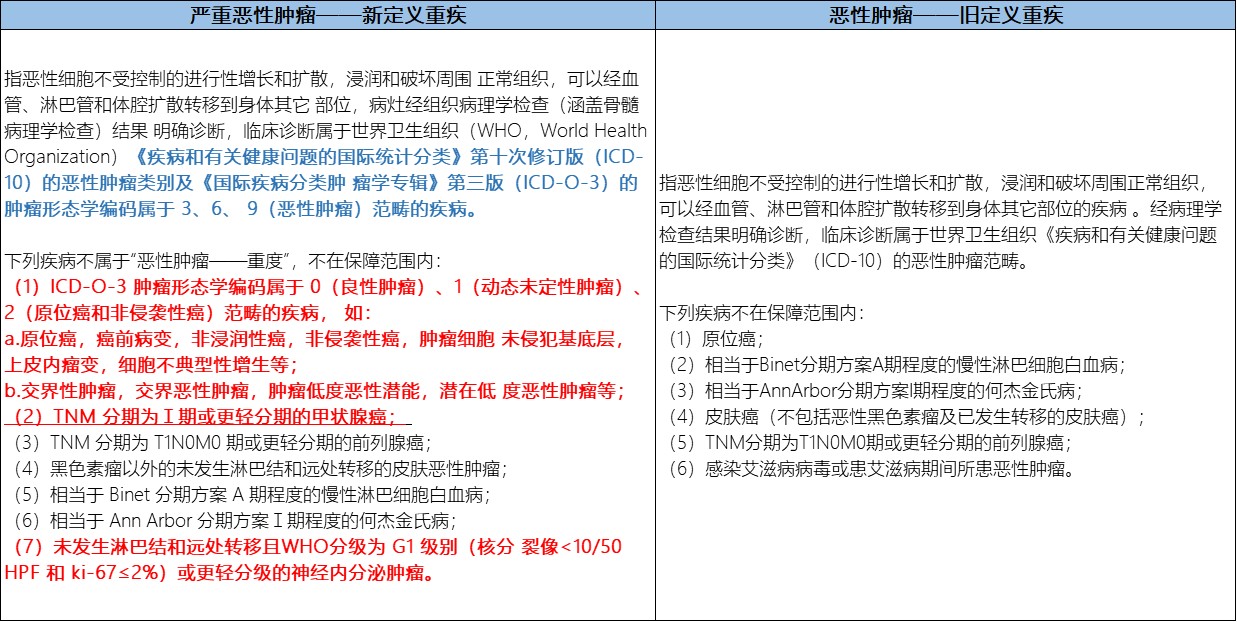

新定义下,针对恶性肿瘤的理赔标准变得更严格,对比如下:

其实我们从名字上就可以看出,老产品的疾病理赔名字是“恶性肿瘤”,新产品叫“严重恶性肿瘤”。

所以,江苏张女士这起拒赔案,真的是活生生的“旧重疾险更值得买”的应景广告啊。

所以,给大家的建议是,趁着新规正式实行前,我们还有2周时间可以买进老产品,可以给自己或家人多配一些保额,已经买了的,也可以考虑加保。

最后还是要唠叨一句,虽然都是老定义下的重疾险,市面上的重疾险产品,也是同样分好坏的,性价比差的,保障少,价格贵一倍,买进了那就是买了个寂寞啊~

关于市面上性价比高的重疾险都有哪些,我就不在这里打广告了,想要投保咨询的朋友,私信问我。