金融市场早报

2021年1月5日

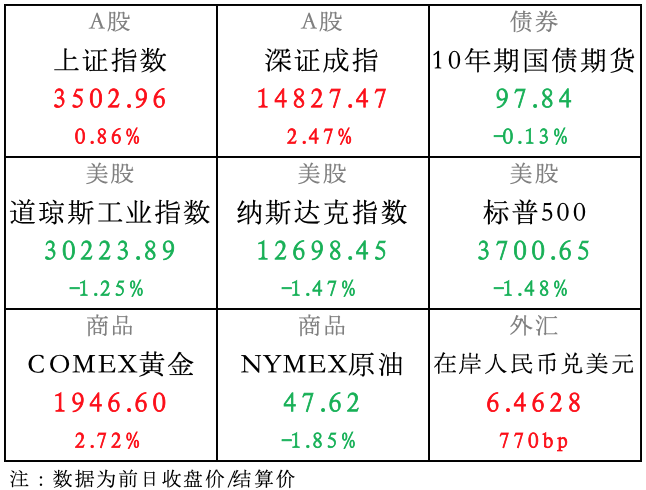

【昨日市场】国内股涨债跌,人民币大涨;美股原油跌,黄金涨

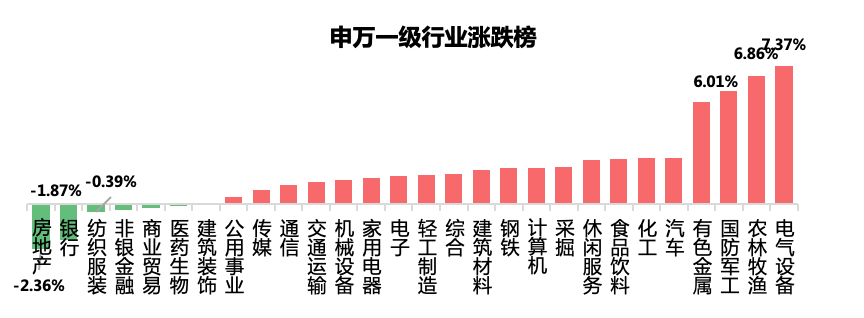

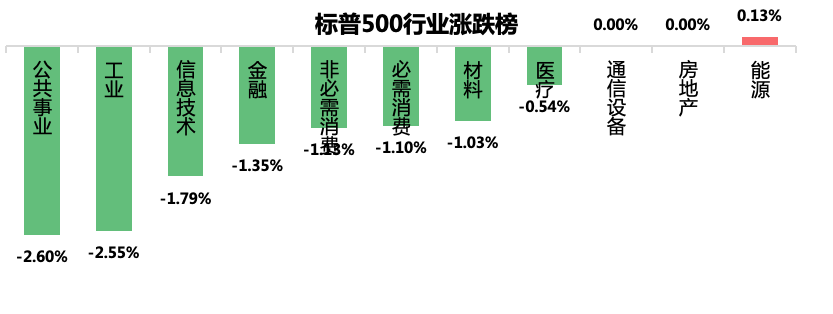

【国内股市】两市股指迎来2021年开门红,整体放量上涨,其中创业板领涨,上证指数收盘站上3500点,龙头股批量创新高

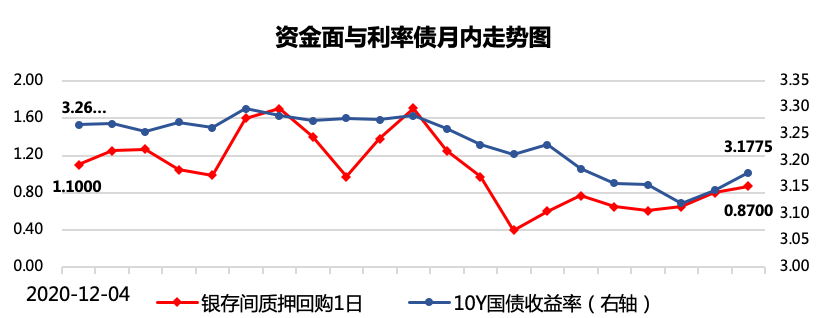

【国内债市】股市大涨叠加央行公开市场再现净回笼打压债市情绪,此外年前持续上涨导致机构止盈动力较足,共同推动债市走弱

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

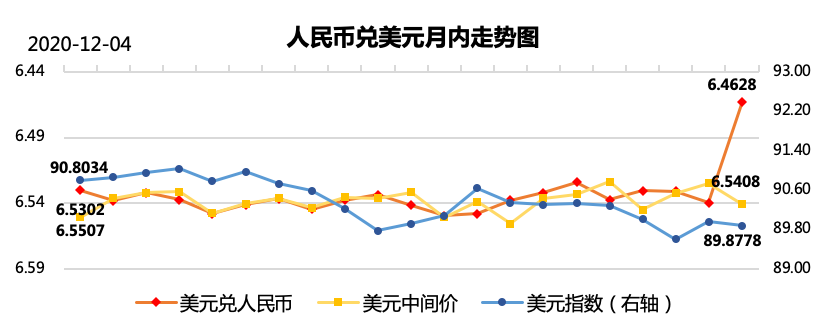

【外汇市场】因海外风险偏好持续提升,美元指数单边下行,人民币兑美元汇率一路飙升

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【美国股市】全球新冠病例激增令经济复苏前景蒙阴,美股创2016年来最差新年开局表现

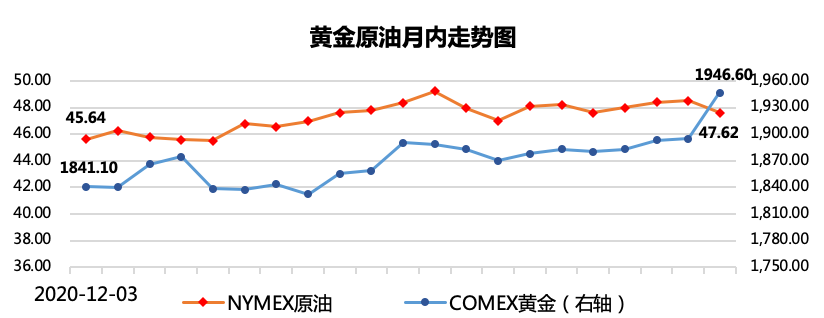

【商品市场】受美元走软的提振,黄金价格升至八周高位,突破1,900美元关口;在新冠疫情威胁需求之际,OPEC+未就产量问题达成一致,原油价格创出两周最大跌幅

【国内要闻】

1、公开市场操作:

1月5日,央行公开市场开展100亿元7天期逆回购操作,今日有1400亿元逆回购到期,净回笼1300亿元。

点评:央行从开年开始一反年前持续投放的态度,连续进行中量净回笼操作,再度体现了谨慎中性的态度,对债市情绪产生压制。

2、2020年12月财新中国制造业PMI录得53,虽较11月的十年来高点下降1.9个百分点,但仍显著高于荣枯线,显示疫情后经济恢复仍在持续。财新智库高级经济学家王喆表示,2020年12月,疫情对国内经济的负面影响进一步消退,预计后疫情时代经济的恢复还将持续数月;考虑到2020年上半年的低基数效应,未来半年宏观经济指标同比将更为强劲。

点评:同官方制造业PMI保持一致,同样是较11月有所回落,但仍然维持扩张。体现了国内经济预期仍是维持良好复苏态势,整体利好权益和商品类资产。

3、国家卫健委:1月3日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例33例,其中境外输入病例20例(陕西6例,上海4例,四川3例,广东2例,天津1例,山西1例,内蒙古1例,辽宁1例,福建1例),本土病例13例(辽宁6例,河北4例,北京2例,黑龙江1例);新增无症状感染者40例(境外输入26例)。

点评:近期国内陆续有零星确诊病例,之前我们取得了很好的疫情防控成果,但大家绝对不能掉以轻心,还是要戴好口罩,勤洗手,不可让之前的努力付之一炬。

【海外要闻】

1、新冠疫情追踪:英国首相下令在英格兰全境实施防疫封锁。新年假期过后,美国单日确诊病例升至近30万例的纪录水平。

点评:欧美等发达国家疫情十分严峻,严重影响j经济复苏的预期,海外风险偏好锐减,利空美股等风险资产,美股创2016年以来最差新年开局表现。

2、包括沙特在内的大部分OPEC+成员国反对2月份增产原油,但俄罗斯提议增产50万桶/日。OPEC+周二将继续开会讨论产量问题。

点评:OPEC+成员国再次对产量问题莫衷一是,叠加疫情形势压制需求预期,昨日油价收跌,后续需持续关注OPEC+会议结论。

3、周二美国佐治亚州两个参议员席位将进行决选,因为票数或异常接近,最终结果可能需要几天甚至几周才能出炉。如果两个席位全被民主党赢得,共和党将失去对参议院的控制权。

点评:佐治亚州决选是美国大选之后备受关注的事件,它将决定参议院的两个席位归属,也将决定共和党和民主党谁能获得新一届参议院的主导权。

对于市场而言,如果民主党赢得胜利,可能会提振美股的表现。原因拜登主张加码财政刺激,若民主党获胜则会提高市场对于宽松环境的预期。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。