金融市场早报

2020年12月31日

【昨日市场】国内股债齐涨、人民币汇率持稳;海外大类资产全线收涨

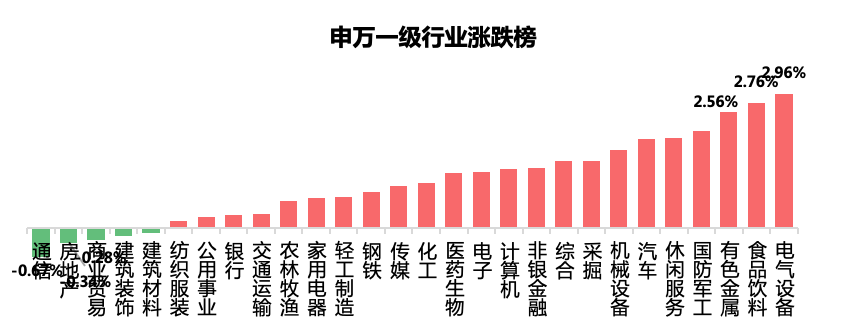

【国内股市】两市股指震荡走升,创业板指、深指均突破前期高位,宁德时代、爱尔眼科、茅台均破历史高位

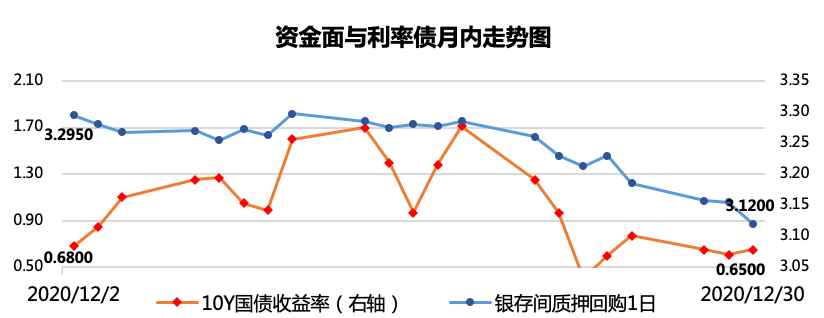

【国内债市】年底资金充裕支撑机构做多热情,现券期货延续暖势,全线收涨

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

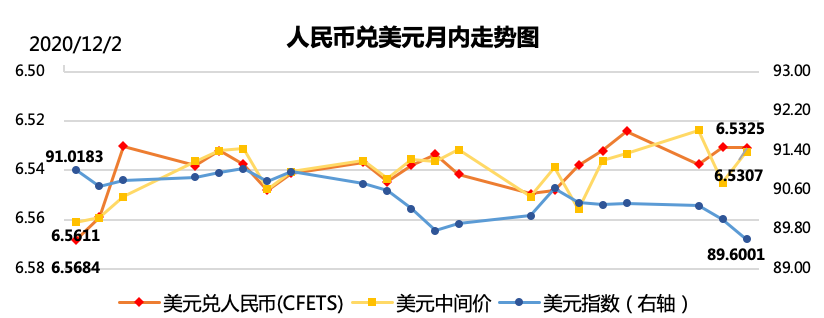

【外汇市场】美元指数一路下行理应对人民币构成支撑,但临近假期外汇市场交投情绪寡淡,人民币汇率基本收平

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【美国股市】美联储明年收紧政策的可能性下降,美股整体上涨,小型股跑赢大盘

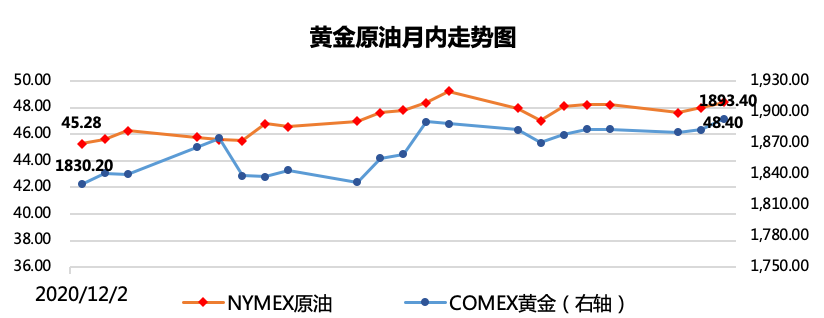

【商品市场】美联储宽松预期提升,随着美元续跌至两年多来最低水平,金价续涨;美国原油出口飙升和供应趋紧进一步表明需求正在缓步回升,油价涨至逾一周来最高水平

【国内要闻】

1、公开市场操作:

12月31日,央行公开市场开展900亿元7天期逆回购操作,今日有100亿元逆回购到期,净投放800亿元。

点评:近日银行间市场资金非常充裕,今日央行仍进行一定量净投放,持续的资金投放,体现出了对市场资金面的呵护,释放了政策的暖意,市场也感受到了央行的热情,尤其是债券市场连续收涨。

2、《内贸流通“十四五”发展规划》正在编制。商务部市场体系建设司司长周强表示,“十四五”时期将坚定实施扩大内需战略,推动内贸流通数字化、智能化与跨界融合,疏通堵点、补齐短板,完善现代商贸流通体系,全面促进消费,形成强大国内市场,畅通国内大循环。

点评:全球疫情严峻大背景下,外需受到极大抑制,今年以来国家一直倡导刺激国内消费、促进国内大循环,未来将延续这个主线,消费主题持续受政策利好。

3、国务院联防联控机制印发通知,要求做好2021年元旦和春节期间新冠肺炎疫情防控工作。通知强调,要落实个人防护措施,做好重点人群疫苗接种;优化调整学校寒假放假、春季开学时间,引导务工人员错峰返乡返岗;严控交通客流,严控疫情输入,严格大型活动监管,严控景区和公共场所接待规模。

点评:疫情尚未控制住,口罩还需戴起!

4、中国与欧盟宣布在政治层面批准进一步开放市场的投资协定,标志着双方自2013年以来进行的谈判迈出了关键性一步,据悉中国在市场开发、补贴等方面做出妥协。协定可能于2022年初生效。

点评:赶在2020年的尾巴,中欧共同宣布如期完成中欧投资协定谈判,在当前外部环境局势不利的情况下,实属不易。但也表明了欧美间的关系并不牢固,大国斡旋中仍可以找到对我们有利的机会。

【海外要闻】

1、美国参议院多数党领袖麦康奈尔排除了近期内通过2,000美元个人纾困补贴立法的可能性。

点评:到手的红包飞了。将600美元个人补贴提升到2000美元对政府财政支出压力巨大,麦康奈尔确实不必为一个即将下台的总统不理智的提议买单。

2、新冠疫情追踪:德国单日新冠死亡人数首次超过1000,突显出欧洲领导人遏制病毒传播和推出疫苗的紧迫性;另外美国考虑扩大新冠检测以促进海外旅行。

点评:海外疫情的严峻态势令人难以心安,希望疫苗早日大规模接种,早日控制住疫情,恢复往日秩序。

3、根据美国联邦公开市场委员会(FOMC)年度轮换计划,2021年获得利率决策投票权的四人将比他们取代的委员略微更偏鸽派,意味着即便经济反弹,明年收紧政策的可能性也将下降。

点评:疫情背景下,美股能实现持续上涨,比特币近期的爆发等诸多现象,虽然背后原因不一,但美联储的超宽松政策可以算是最关键的一环,因此市场尤为关心美联储的政策风向。此次年度轮换计划可以是给市场暂时吃下了一颗定心丸。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。