金融市场早报

2020年12月17日

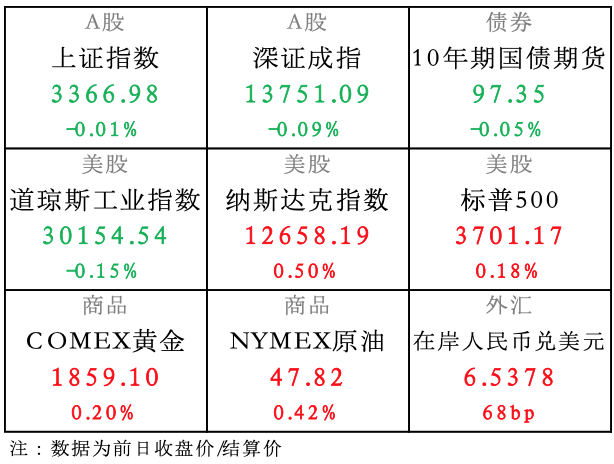

【昨日市场】国内股市多数收跌,债市多数收涨,人民币涨;美股整体上涨,商品同样收涨

【国内股市】全天窄幅整理,市场情绪不高,成交量创1个月以来新低,北向资金净流入

【国内债市】天量MLF操作后资金供给极其充裕,市场情绪乐观,债市多数收涨

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

【外汇市场】美元持续走软,人民币顺势抬升,今年至今人民币累积升幅已近6.5%

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

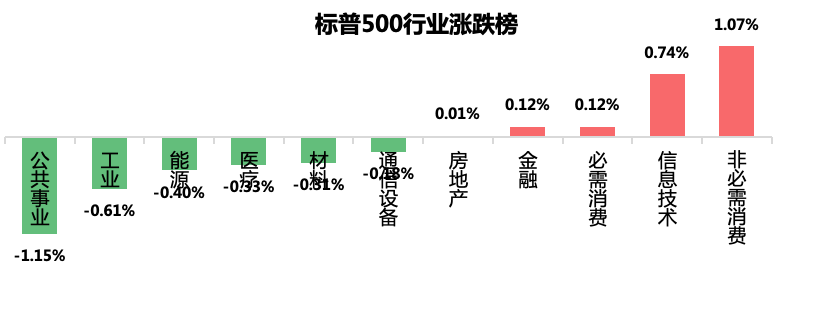

【美国股市】据称美国国会议员接近就抗疫纾困方案达成协议,同时美联储释放政策暖意,美股多数收涨,其中标普500指数实现两连涨

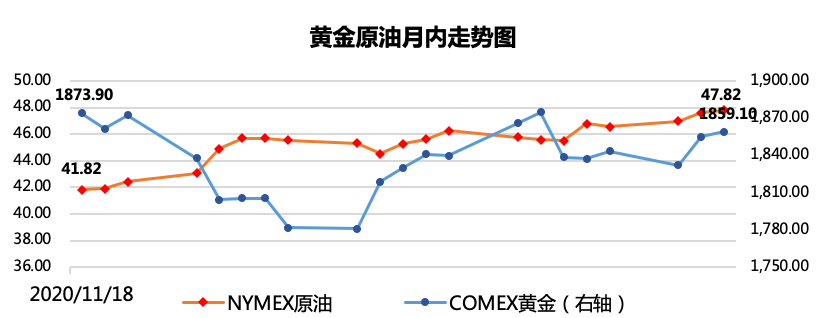

【商品市场】美国刺激政策重新出现进展,通胀预期拉动金价反弹;美国原油库存意外减少,油价小涨

【国内要闻】

1、公开市场操作:

12月17日,央行公开市场开展100亿元7天期逆回购操作,今日有100亿元逆回购到期,完全对冲到期量。

点评:昨日MLF超额续作缓解了银行年底阶段负债端压力、支持专项债和再融资债券发行、呵护流动性环境等,市场资金面平稳充裕,今日完全对冲到期量,体现了央行一贯的谨慎中性的态度。

2、证监会科技监管局局长姚前表示,第三方平台企业掌握大量用户数据,就像掌握了宝贵的矿产资源。作为公众代表,政府是否有必要像征收自然资源税一样,对平台企业征收数字服务税,值得深入研究。同时,对跨国平台企业征收数字税,有助于维护来源地税收管辖权。下一步将密切关注数字税国际改革进展,加强数字税理论研究和实践探索,积极参与国际规则制定,建立规范、公平、科学、合理的数字税制度。

点评:互联网巨头的快速扩张引起了监管的重视,结合近日监管层对互联网巨头反垄断的表态、对互联网巨头违规投资收购的处罚等频频出手用意尽显。未来互联网巨头公司可能面临更多的监管约束,前行路上一阵风雨肯定是免不了的了。

3、发改委:预计今年全年汽车产业总体可恢复到上年水平,产销达到2500万辆左右,新能源汽车产销有望超过上年;下一步将会同有关部门研究加强汽车产业管理促进新能源汽车健康有序发展的政策措施。

点评:今年疫情原因,上半年生产和需求端差强人意。但是下半年依靠国内的政策扶持以及对于消费的刺激,汽车产销奋起直追,全年总量有望实现追平,尤其是新能源有望实现超越,说明新能源汽车对于传统油车的产销进行了挤压,未来前景确实较为广阔。但最近一段时间,股市中的新能源板块较为火热,现在的价格其实已经包含未来非常长期以及美好的预期了,因此个人投资者,建议保持冷静,不可盲目追高参与这个板块。

【海外要闻】

1、美联储周三维持货币政策和资产购买计划不变,称将继续通过大规模的货币刺激措施来支持经济,直到在就业和通货膨胀率方面取得“更多实质性进展”。

点评:鲍威尔表态在就业和通胀恢复正常水平之前不会率先加息,保持实际利率的平稳合理,促进市场流动性,整体向市场释放了暖意。黄金价格与利率挂钩,闻讯止跌反弹。风险资产同样感受到政策的支持,看好经济复苏前景,美股走升。

2、美国国会领袖据悉接近就规模不到9,000亿美元的纾困法案达成协议,参议院共和党领袖麦康奈尔称,领导层朝着敲定可获得两院通过的定向纾困方案取得重大进展。

点评:僵持了近半年的刺激方案终于在美国总统结果毫无争议之后取得重大进展,加上昨日国会表态必在任期内落实刺激方案,刺激方案料能在较短时间内顺利施行。

3、美国11月零售销售月率录得-1.1%,连续第二个月下滑,可能受到新冠肺炎疫情肆虐和家庭收入下降的拖累。

点评:美国11月零售额下降超预期,前一个月数据也修正为下降,表明在新冠病例激增和国会刺激谈判僵持情况下经济复苏受阻。但当前刺激政策重新突破取得进展,美国消费或将迎来反弹趋势。

4、EIA周三数据显示,截至12月11日当周,原油库存减少310万桶至5亿桶,预估为减少190万桶。

点评:美国上周原油库存下降,以及对美国出台新冠援助计划的乐观情绪拉动了油价上涨。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。