金融市场晚报

2020年12月15日

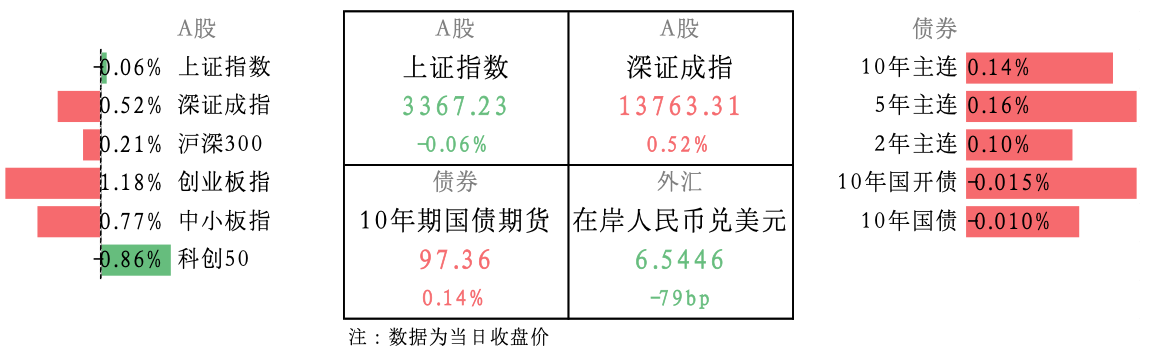

【今日市场气象】股市涨跌不一,债市全面收涨,人民币小跌

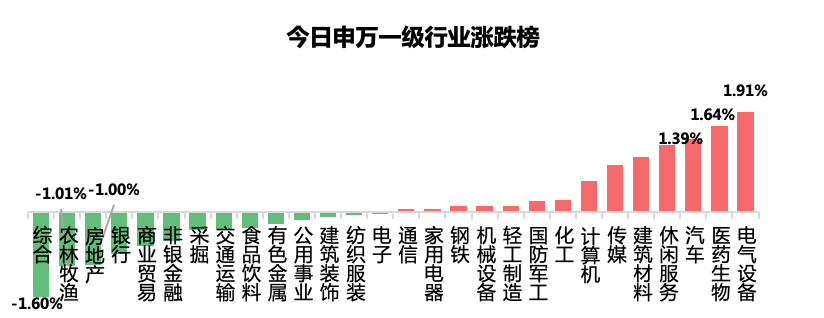

【国内股市】主要指数分化,沪指跌深指涨,创业板表现靓眼,北向资金净流出

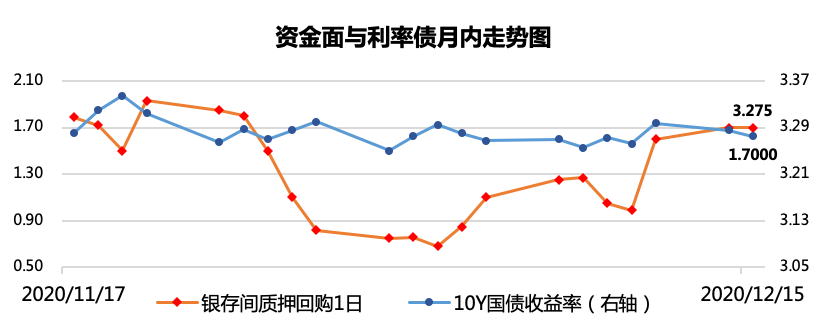

【国内债市】MLF创记录超额续作尽显央行呵护态度,债市承情全面收涨

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

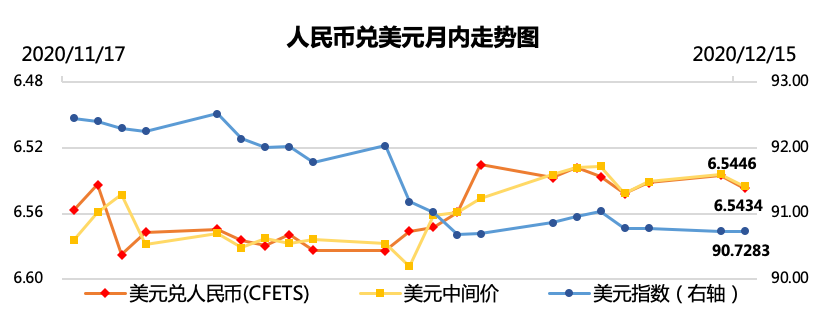

【外汇市场】虽美元持续走弱且我国经济向好,但央行巨量MLF操作压低人民币汇价

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

12月15日,央行开展9500亿元中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的续做)和100亿元逆回购操作,今日有600亿元逆回购到期,因此今日全口径净投放9000亿元。

点评:MLF如约而至,12月7日和12月16日各有3000亿元MLF到期,本次MLF操作是对12月到期的MLF进行一次性续做,操作规模创有记录以来新高,也是连续第五个月超额续作,体现了年底央行对资金面和市场情绪的呵护。

2、国内今日披露11月多项经济数据,涵盖工业增加值、消费、投资等,具体如下:

中国11月规模以上工业增加值同比增7%,前值增6.9%;1-11月份,规模以上工业增加值同比增长2.3%。

中国1-11月社会消费品零售总额同比下降4.8%,前值下降5.9%。11月,社会消费品零售总额同比增长5.0%,增速比上月加快0.7个百分点。

中国1-11月固定资产投资同比增2.6%,预期增2.6%,前值增1.8%,其中制造业同比降3.5%,前值降5.3%。

11月全国调查失业率5.2%,前值5.3%,连续四个月改善。

中国1-11月商品房销售面积同比增1.3%;商品房销售额增长7.2%,增速提高1.4个百分点。

11月末,商品房待售面积49287万平方米,比10月末减少204万平方米。

11月份,房地产开发景气指数为100.55,比10月份提高0.05点。

点评:整体来看,11月经济数据无论是需求端还是生产端均表现不俗,体现国内当前仍然处于良好的复苏趋势。细项来看,主要梳理如下几点特征:

(1) 生产端需求端双双走强。随着疫情的逐步缓解,最先恢复的是生产端的数据,但需求三驾马车并未并驾齐驱,尤其是消费始终未实现同比正增长。但最近几个月,在国家政策引导下,需求端的复苏较为明显,三驾马车齐头并进。需求端的改善,是真正能够支撑国内经济持续稳健的关键,这也是刚刚结束的政治局会议首次提出“需求侧改革”的背后含义;

(2) 需求端的改善中,投资尤其是制造业投资明显回暖。固定资产投资也是计算国民经济的需求端的指标,固定资产投资衡量了一定时期内,对于大型动产、不动产等投资的金额。11月固定资产投资数据持续保持增长,分行业看,农林牧渔业、医药制造业涨幅领先,主因疫情期间对于民生、医疗方面的投资金额较大。制造业投资的回暖,符合当前大政方针,对于国民经济来说等于增加了未来一段期间内的生产潜力;

(3) 就业环境持续改善,有助于稳定民生。当然这也是因为国内疫情的管控效果较好,经济复苏领先全球,推动用工环境持续变好;

(4) 房地产实现稳健发展。在房住不炒的政策大背景下,今年地产业发展健康良好,销售面积与销售额双涨,依旧是国内经济的有力支柱,但并未出现房价普遍暴涨暴跌的现象,相对温和。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。