今天跟研究生同学吃饭,说到储蓄险的实际收益率(IRR)长期可以保持3.5%,从之前一说保险就被人嫌弃收益低,第一次开始有人觉得这收益挺高,几个在金融行业的小伙伴都纷纷表示好奇,

“整体利率下行,保险公司投的啥,能保证长期的实际收益率可以做到3.5%?你说的都是投资比较激进的小保险公司吧?小保险公司倒了不兑付咋办?......”

终于,保险3.5%的收益不被嫌弃低了,反而被问为啥可以做到呢?

这大概可以说明两个问题:

专业人士对于利率趋势都有正确的预期,如果能长期保持3.5%的收益率,在她们看来,已经是不低的收益了。

对于保险公司的安全性,即使是金融行业的专业人士,也并不完全了解。

今天一开始我们先不详细聊“安全性”的问题,我们先聊聊为啥在利率下行的趋势下,储蓄险的实际收益率(IRR)可以做到3.5%?

1,买保险的钱,都被保险公司拿去干嘛了?

通俗来讲:我们的保费,主要用于保障发生的赔款,用来做投资,以及用来维持公司运转和支付渠道销售费用。

所以这可以一部分解释为啥不同保险公司同类型的储蓄类产品,即使是同样的预定利率,比如当下预定利率都是3.5%,但实际利率会不一样。因为大家钱花的地方就不一样啊,有人高举高打,花费大量的广告费用在营销上,在租赁办公室上,“羊毛出在羊身上”,最后能给到客户的收益大概率也会不一样。

2,保险公司的利润来源?

答案是,来源于死差+费差+利差。

1)死差

死差源于纯保费,是指实际赔付金额和预期赔付的差异。

如果实际赔付金额高于预期,就会产生死差损;如果实际赔付金额低于预期,就会产生死差益。

比如保险公司定价时,预计保费的70%用于赔付,结果赔付金额占保费的75%,就会产生亏损;如果实际赔付只有保费的60%,就会产生利润。

2)费差

“费差”即公司预估的成本与实际支出之间的差异。主要包括了销售的佣金、场地费、人员工资等,如果实际花费比预期要少,那么这一块就可以盈利。

比如某公司今年预计运营成本和渠道费用要花1000万元,因为公司人员架构优化减员增效,年底实际花费500万元,这个差额就是利润来源之一。

3)利差

由于保费收入是源源不断的,保险公司也不可能让这笔钱一直闲着,通常是拿去做投资。

比如一款年金险,保险公司承诺给客户的收益是3.0%,而实际投资收益率是6%,那两者间3%的差异,就是利差。

如果实际收益高于预定利率,保险公司就会产生收益;如果实际收益低于预定利率,保险公司依然要给客户约定的收益,这时可能会带来惨重的损失。

对于不同保险公司来说,这三部分对于利润的贡献度不一。所以如果一家保险公司能够有效的控制自己的费用,同时能够提升自己的投资收益率确实是可以创造更多的利润,那某种程度上也有更大的能力让利给客户。

3,保险公司都投啥?

保险法对于保险公司的资金运用有严格要求,必须安全稳健。资金主要用于如下形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)投资股权

(五) 国务院规定的其他资金运用形式。

其实银行存款以及稳健的固收类的资产还是大头,占比在40%-70%,不动产、股权等投资比例在20%-40%之间,股票、基金则为10%-20%。

几家知名保险公司的投资组合结构如下图所示:

但是,保险公司跟一般的机构或者个人投资渠道还是不一样,总结一句话是“手里有钱任性,手里有长期的钱就更任性”,因为确实会有更好的投资机会,比如下面这些:

1)大额协议存款。远远高于个人存款利率,你有亿万级以上资金,银行才能和你商量利率,因为这是大户啊,可以帮银行解决揽储压力。目前仍是国内保险公司的主要投资渠道,70%以上的资金都在大额协议存款的企业债。但问题也就来了,赶上降息保险公司产品的收益就会受影响,所以才会放开渠道,进行多元化投资。

2)权益类投资(国债、企业债)。国债大家都懂,企业债相对小众一些,你可以看看你自己的股票交易账户,每个人都可以买,而且起点金额有的几千就可以。但这部分越大的保险公司就越有优势,因为可以直接参与比如三峡工程、南水北调等大型基建项目的企业债,期限长,收益高。除此之外,可转化债、次债保险公司也会适当的参与;

3)国家重点工程和基础设施建设。对于存款和企业债这些个人还是可以参与的,只是收益不如土豪保险公司。但是对于国家重点工程和基础设施建设个人是没办法参与的,但是保险公司可以。比如“京沪高铁”国家直接允许保险公司参股100多个亿(个人根本不让玩,你自己搞个公司也不一定有举牌资格,你能举牌,国家也不带你玩);

4)股票和基金。虽然保险资金以安全为主,但是国家规定保险公司可以少量参与股票和基金的运作,而且都是在一级市场选择,而不是象散户一样在二级市场买些垃圾股。(有钱就是任性,即使扫货都能扫到便宜的)

5)房地产。以前保险公司的房地产投资主要是底商和办公楼的投资,现在都开始买地搞养老养生基地了。几个主要的大保险公司纷纷直接买地,比如中国人寿、平安、泰康等都在紧锣密鼓的参与养老产业,因为这样可以赶上下一波的竞争,买保险的后续养老服务是个绝对朝阳的行业;

6)新的其他渠道。现在几乎没有什么渠道是保险公司不能参与的了,券商、银行干不了的事,保险公司都能玩玩,只是为了控制风险,投资比例的问题。保险公司入股银行,自己开银行,成立基金公司,投PE,开信托公司,投非标业务等都有保险公司参与。券商搞混业经营很难,但寿险业做混业经营很容易,原因在于保险产品吸收的资金具有长期性。

所以总结下,保险资金是大体量,长周期的资金,自然也会有更好的投资机会。

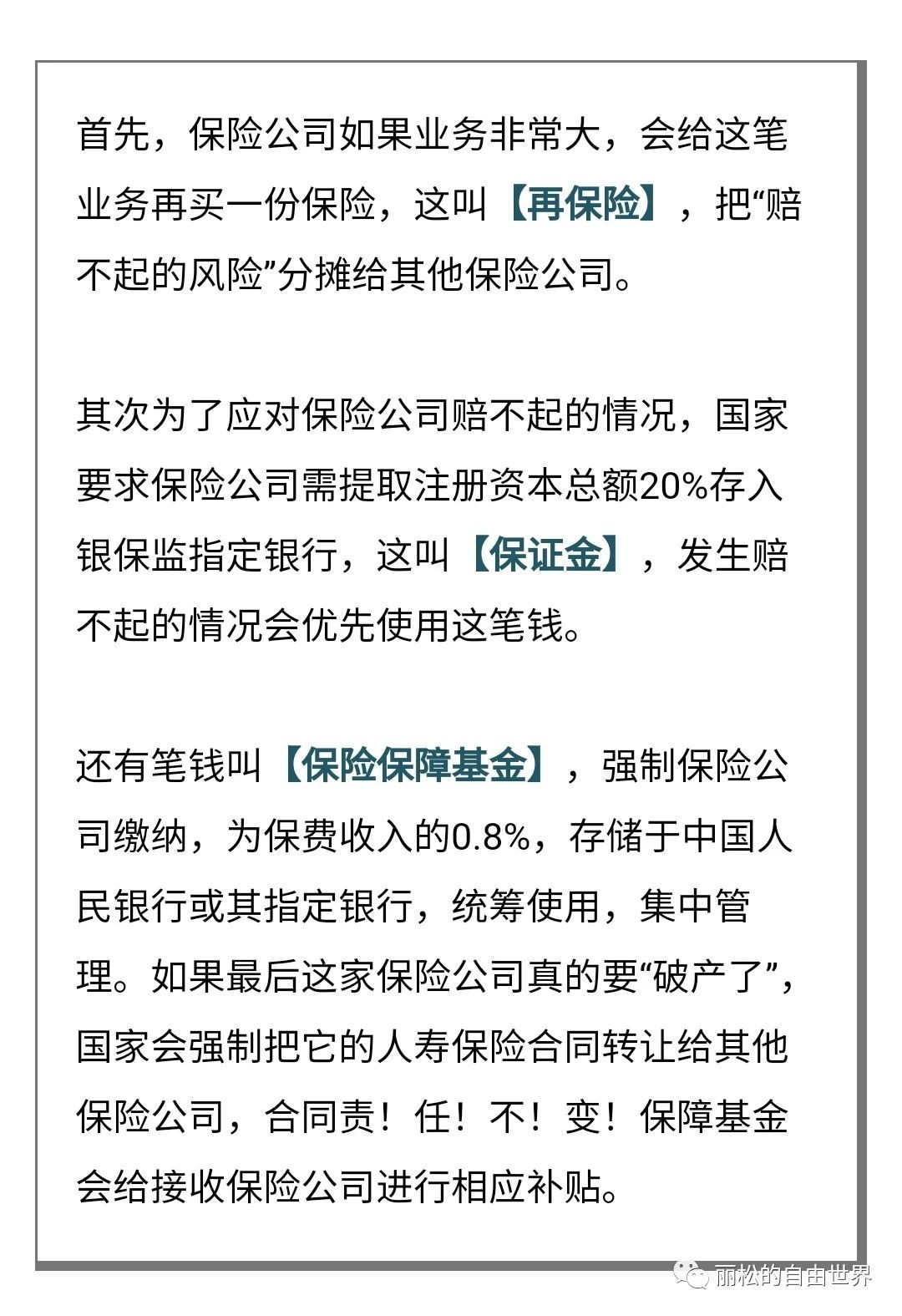

4,保险公司万一投资不利,偿付能力能力不够了,怎么办?

现在各种暴露,万一保险公司投资的项目也暴雷了呢?理论上不排除这种可能性,但是这也是为什么对于保险公司的资金运用有严格的管理条例去规避这种风险,整体保险资金的投资风格还是稳健为主的。国家还有有事前事中事后一整套的机制来保障保险公司的安全性,有各种手段来兜底,如下所示:

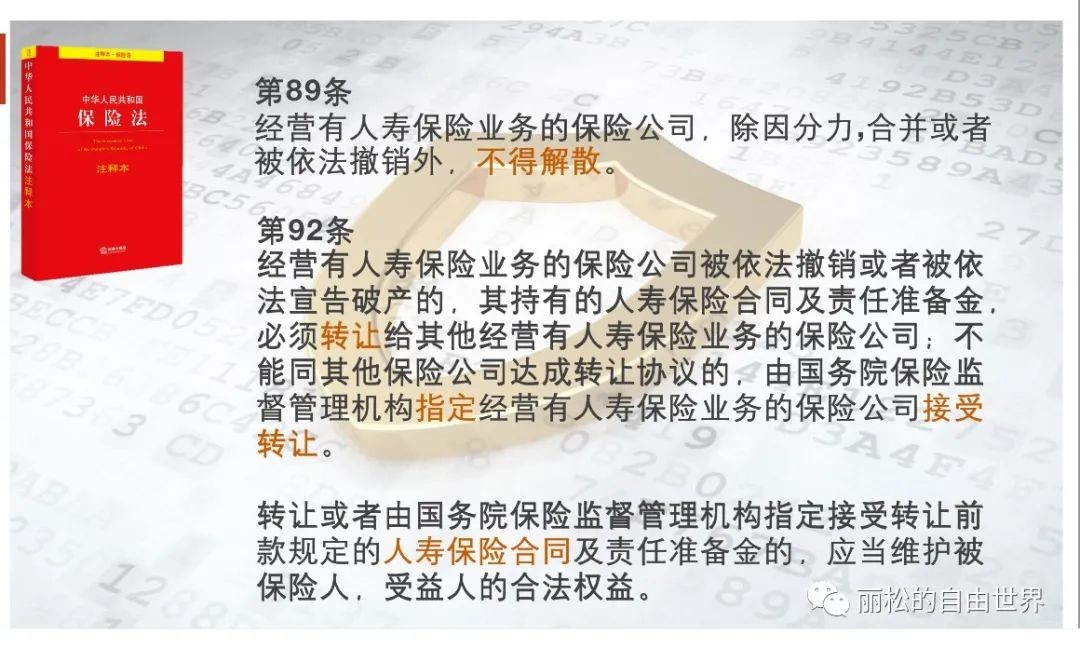

但极端情况下,保险公司也是可以倒的,只是保险公司不是想倒就能倒,敢倒就敢有人接,接了就敢保证保单全部利益。

看看上面保险法的规定啊,翻译一下就是,即使保险公司倒闭了,保单只是换了个封面,保单利益国家兜底,不受任何影响。

然后又有人问了,万一倒得太多,国家兜不起了,政府耍流氓怎么办呢?

退一万步讲,如果国家真的兜不住了,那基本也意味着整个金融体系就崩溃了,那时候,就不是买保险的事了,钱估计放哪里都不安全了,那也不是一般小老百姓可以操心的事了,咱也就别替国家操这个心了。