不要回避,我国出生人口数量已经连续数年下降了!

最近看到了一组实打实的官方数据,根据国家统计局统计,2019年我国出生人口1465万人,人口出生率为10.48‰,这一人口出生率也是自2000年以来的最低值。

近十年我国出生率变化

一、全世界都在下降的出生率

2015年10月,我国计划生育的基本国策放宽,开始全面实施二孩政策。

政策实施后的第二年,我国出生人口数量回升到1786万,是进入千禧年以来出生人口数量最高的年份。

但从2017年开始又连续出现下降,一直到2019年,人口出生率打破了2000年以来的最低值,发出了警戒信号。

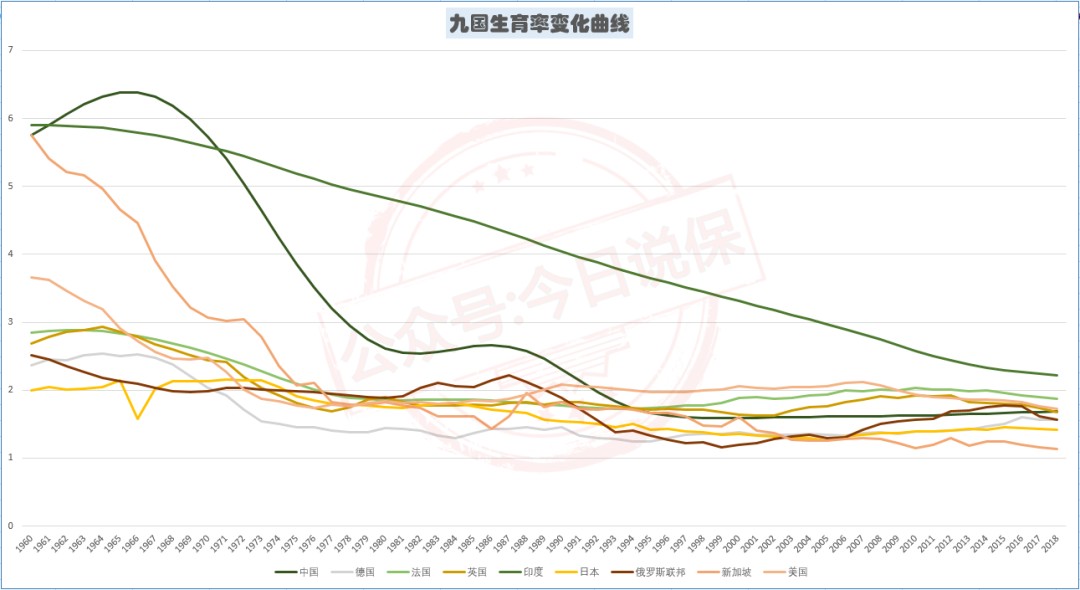

不过,出生率下降趋势并不是中国所独有的,现在已经成为了一个世界性的问题。

我们从7个发达国家、中国以及同样有着14亿人口的印度都可以看到,出生率均呈现出下降趋势。

当然,发达国家早就过了人口红利期,出生率下降速度相对要平缓很多。

中国从1970年开始经历了生育率的快速下降,1980年总和生育率已经从6左右降至3以下,到20世纪90年代已降至替代水平以下。

中国和世界八国的生育率变化趋势

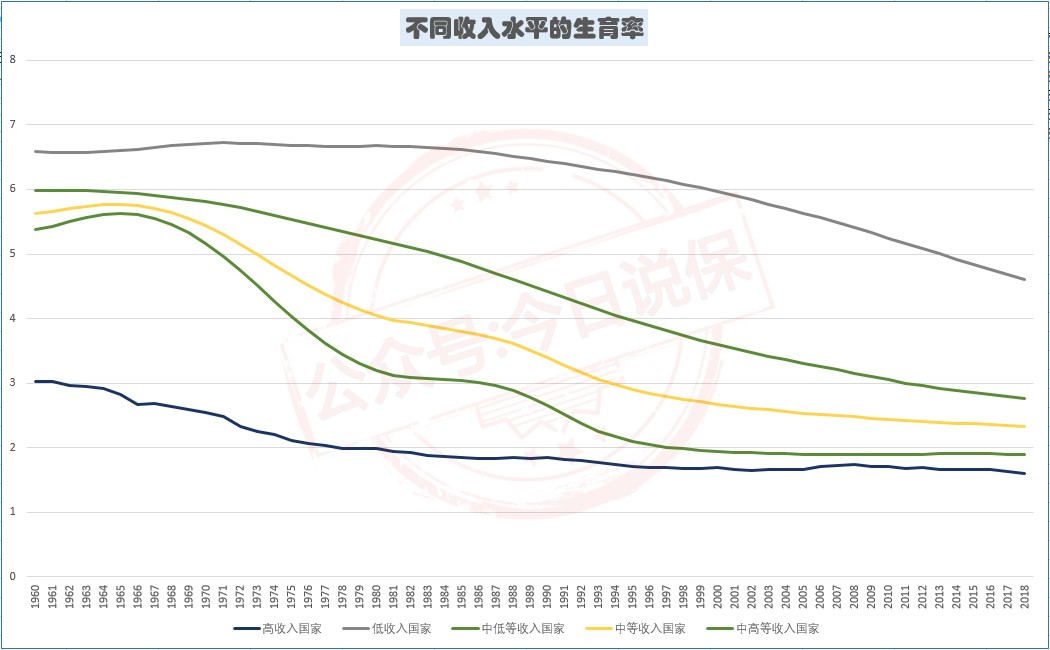

虽然生育率下降是全世界的趋势,但是不同收入的国家还是有所区别。

高收入发达国家的生育率最低,下降趋势也最为平缓。

随着收入水平层次的下降,总体生育率水平则上升,低收入国家的生育率最高。

其中,中高等收入和中等收入国家生育率下降趋势最为明显。

不同收入水平的收益率变化趋势

二、为何生育率下降那么可怕?

为什么生育率持续下降,国家会觉得问题很严重,甚至要全面推行二胎政策呢?

这是因为生育率下降的同时,还伴有严重的老龄化。

所谓"老龄化社会",指的是60岁以上人口数量占总人口数量10%以上,或者65岁以上人口数量占总人口数量7%以上。

根据这个标准,中国在2000年就已经进入了老龄化社会了。

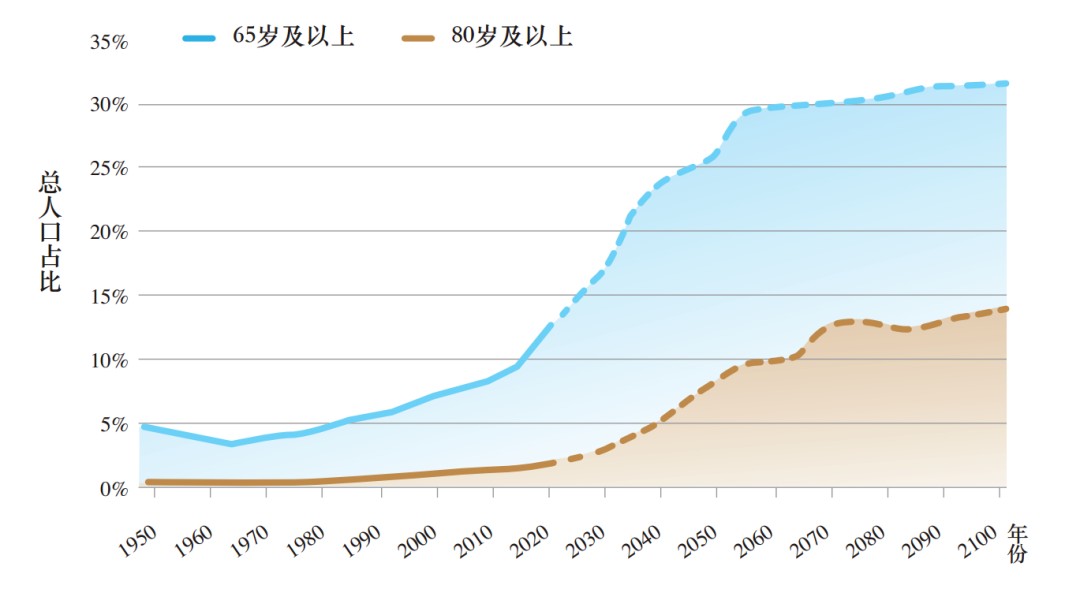

更为恐怖的是,中国的老龄化进程发展极快。2019年中国65岁及以上人口达1.76亿,占比达到12.6%。

中国很可能在2025年进入深度老龄化阶段,即65岁以上人口数量超过总人口的14%。

中国已经是世界老龄人口数量最多的国家,照这个速度发展下去,到2035年就要进入超级老龄化阶段了。

这个老龄化速度远超美国等发达国家!

中国和其他国家的老龄化进程对比

根据联合国预测,预计到2050年前后,我国老年人口数将达到峰值4.87亿,占总人口比例达到34.9%,届时我国每三个人中就会有一位老年人,养老压力可想而知。

中国老龄人口增长趋势(数据来源:泰康)

此外,随着医疗技术的进步和新兴药物的创新,以前困扰人类的致死性疾病正在逐渐变成可控制的慢性疾病,人类预期寿命大约每10年会增长2~3岁。

预期寿命的增长,将会使得更多的老人带病长期生存,进一步加剧我国的养老压力,也会给我国的社保基金长期稳定运行带来不小的挑战!

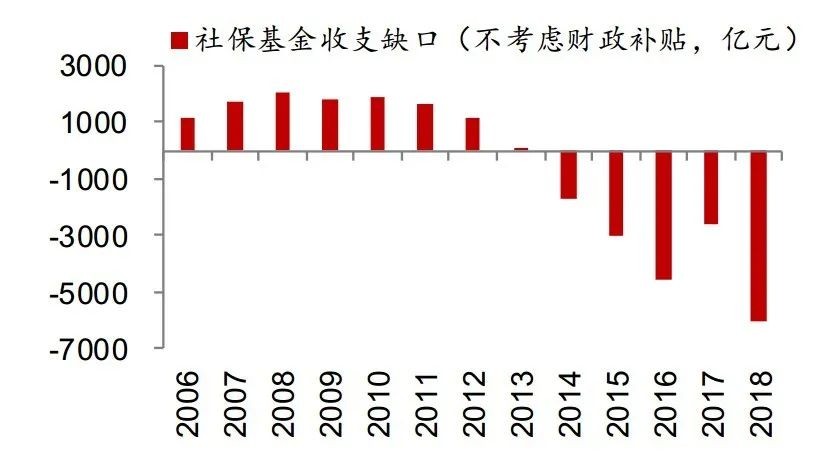

生育率下降,将会导致未来很长一段时间劳动力人口缺乏,给国家交社保的人口数量也会降低;老龄化程度加剧,又会导致社保支出金额增加。

一进一出,将会加大社保基金的收支缺口。

从2014年开始,我国社保基金已经连续6年出现收支缺口,2018年更是超过了6000亿元。

与此同时,我国养老金发放却每年在涨,今年已实现了16连涨。

这将导致社保基金收支缺口进一步扩大。

社保基金缺口日渐扩大

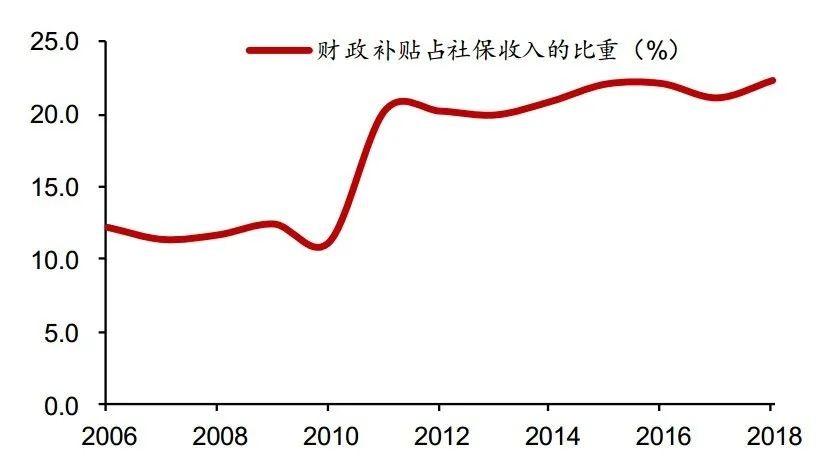

为了弥补社保基金缺口,国家财政从2011年开始就显著提升了补贴比例。2018年补贴占比已超过22%。

社保基金财政补贴比重扩大

此外,国家从2018年开始又在推动国资划转社保的工作,要求央企、国企按照集团母公司10%的股权比例划转社保。

根据国企67万亿的资产规模来估算,预计完成划转的国资将超过6万亿元。

目前,国资划转社保工作正在分三批次进行。

国资划转社保三批次共计6038亿元

生育率下降和老龄化加剧的危害,在不远的未来就会逐渐显现出来,社保基金首当其冲,将承受巨大的运营压力!

但无论是财政补贴,还是国资划转社保,都只能短时间内缓解社保基金的压力,并不能从根本上解决问题。

三、解决问题的根本之道

出生率下降、老龄人口增多是一个大趋势,全面放开"二胎政策"可以取得一定的效果,但不能抱太乐观的态度,也永远不可能再回到从前。

要在趋势之下,从根本上解决社保基金承受的压力,目前有两条路可走。

一条路走起来可能大家心里不是特别情愿,就是延迟退休!

还一条路走起来比较坎坷,但必须要走,就是养老体系"三支柱"建设。

1、不情不愿的延迟退休

先说这延迟退休。

今年11月,在国家"十四五"规划和二〇三五年远景目标的建议中,已经明确指出将"实施渐进式延迟法定退休年龄"。

十四五规划建议中提到延迟退休

延迟退休喊了这么多年,这下是要动真格的了。

正式实施后,预计每年会推迟几个月的退休时间,逐步达到预设的退休年龄。

虽然很多人不希望延迟退休,但和欧美日等进入老龄化社会的国家相比,我国的退休年龄的确太早了。

日本普遍退休年龄在65岁以后,美国的退休年龄也在62岁到70岁之间。

而我国的退休年龄一直是男性60岁、女性50岁退休(女干部年满55岁)。

延迟退休年龄,可以有效延长劳动人口的工作时间,增加社保缴纳时间,减少养老金领取时间,大大缓解社保基金的运营压力。

所以虽然现在很多人不情不愿,甚至有些抵触情绪,但延迟退休的趋势难以阻挡。

2、前路坎坷的养老体系"三支柱"

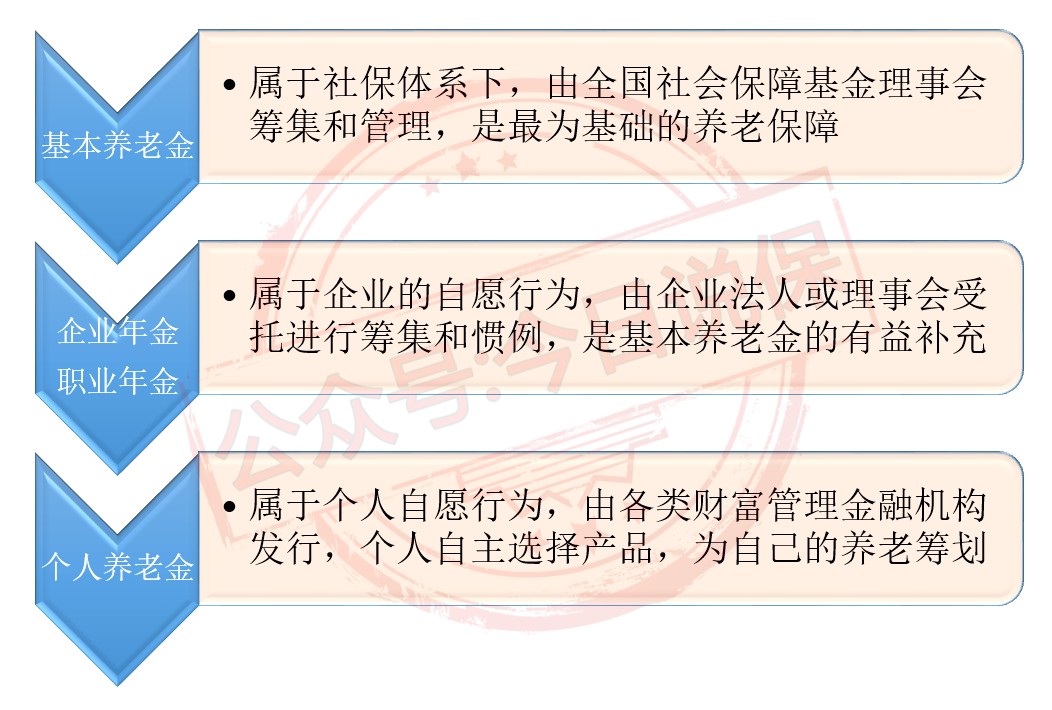

延迟退休可能还有些不情愿,但养老体系"三支柱"建设却是利国利民的大好事!

第一支柱是大家最为熟悉的基本养老保险,这是属于我国社保体系中的养老保障,在我国覆盖率超过了90%。

第二支柱是企业年金/职业年金,机关、事业单位和国企参加就叫职业年金,民营企业参加就叫企业年金。目前第二支柱的参与是企业自愿的。

第三支柱是个人商业养老保险,也是近年来国家大力推广的保险。

养老保险制度"三支柱"体系

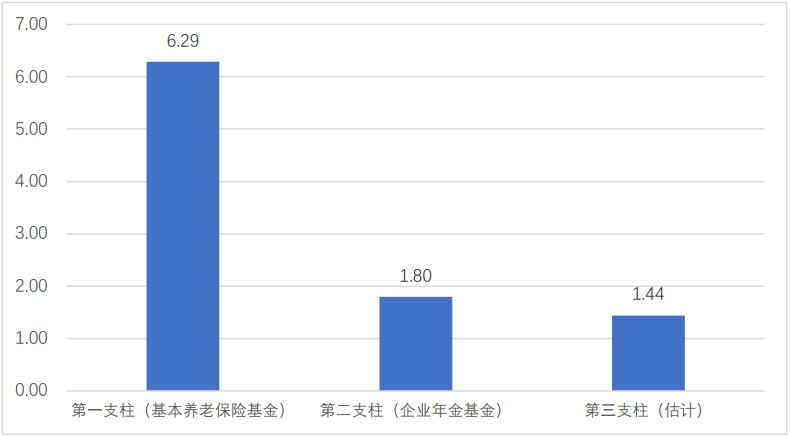

在这养老"三支柱"体系中,我国长期处于失衡状态,严重依赖基本养老保险,企业年金和个人养老金的覆盖面有限,资产份额也严重不足。

截⾄2019年末,我国基本养老保险基⾦累计结存6.29万亿元,全国企业年⾦积累基⾦总规模为1.80万亿元,第三支柱刚刚起步,规模尚小。

我国养老"三支柱"的资产规模

从养老金资产占GDP的比重来看,2019年我国养老金总资产约占GDP的12.27%。而全球养老金资产规模前22名的国家或地区的养老资产占GDP的平均比重就已经高达67%。

我国目前养老金替代率仅有42.9%,低于国际劳工组织建议的最低标准55%,更是远低于世界银行建议维持退休前生活水平不下降的70%标准。

仅仅依靠"第一支柱"基本养老金是远远不够的,要想实现养老基金可持续发展,必须让"第二支柱""第三支柱"也转起来!

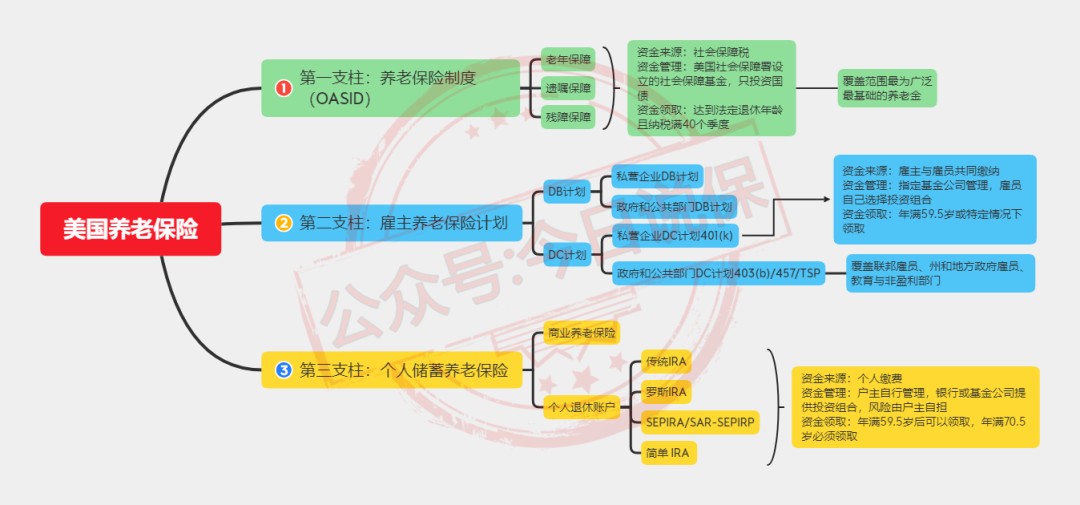

这方面我们倒是可以向美国学习。

美国是建立养老保险制度较早的国家之一,发展至今已形成非常成熟的"三支柱"体系。

比如著名的401k、403b计划(属于第二支柱),以及传统IRA、罗斯IRA账户(属于第三支柱)等。

美国养老保险三支柱体系

在"三支柱"体系建设过程中,我国也在做有益的尝试。

比如税优健康险、税延商业养老保险,通过税优、税延政策,鼓励我们普通消费者购买。

其中税优健康险可以享受每年2400元(每月200元)的税前扣除政策,税延养老保险每年起征点可以提高12000元和应税收入的6%的较低值,延税到退休之后再按照7.5%的一口价税率来征收,还可以在年度个税综合汇算时抵扣个税。

三项可以抵扣个税的保险项目

不过,税延商业养老保险目前只在上海市、福建省(含厦门市)和苏州工业园区试点推行,试点范围有限,因此保单总共只售出了4万多张,收取保费1亿多,和预期有较大差距。

而且,税优健康险和税延养老险在操作流程上略显繁琐,节税、延税力度也有限,因此缺乏吸引力,需要进一步的政策鼓励。

尽管刚刚起步,还有很多不完善的地方,但是延迟退休和养老"三支柱"体系建设将会成为解决社保基金运营压力的利器!