前几天后台有同学给我留言,想让我聊一聊孩子的保险应该要怎么购买。

今天就来分享下我给家里娃的保险配置思路。

给孩子配置保险的思路整体来说有三条:1.给孩子买要适度;2.暂时不要考虑寿险;3.优先配置保障类产品。

为人父母,自然都愿意给孩子最好的,在购买保险的问题上也不例外,很多父母必须给孩子买最好,最全的保险。但这么做一方面增加了家庭支出,另一方面也未必是一种最好的方法。

因为作为孩子,他最大的保障其实是父母,如果父母健康出了问题,导致收入中断,作为毫无经济收入能力的宝宝肯定是无法得到妥善照顾的。反过来,如果是宝宝生病,作为父母可以罩着。当然有保险的宝宝是可以减轻大人经济上一定的压力。

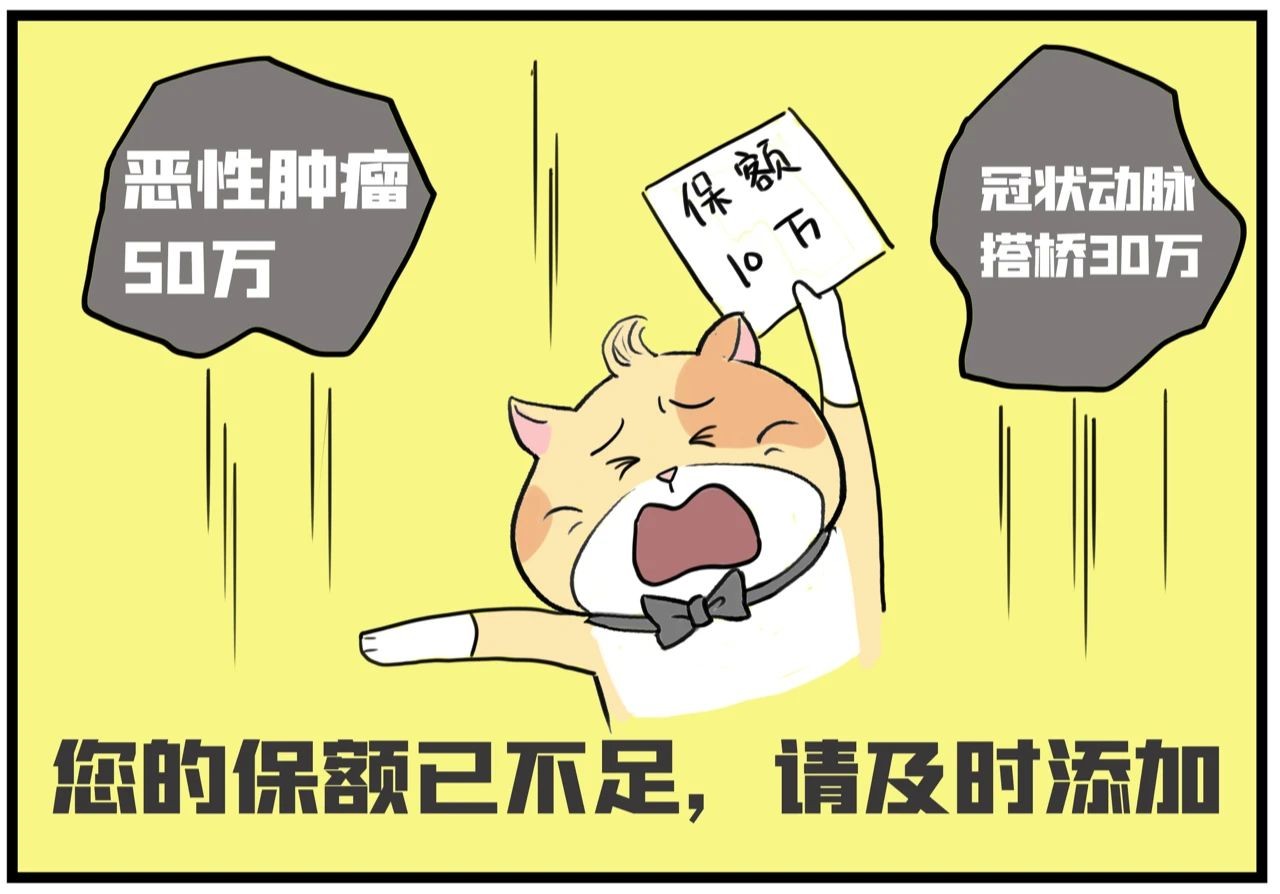

另外,和很多人想象的不同,给宝宝购买保险并不是一蹴而就的事情,它其实是一个循序渐进的过程。要随着孩子的成长,家庭经济收入的提高以及相关保险的发展随时添加的,不然就可能会出现保额不足的情况。

就拿我自己来说,我妈挺早就有保险意识了,她在九几年我十来岁的时候就给我上了一份重疾险,当时是每年缴费3000多,保额是10万。这个保额在当时来看已经是个很高的数字了,我妈也觉得肯定够用了。然而随着之后咱们国家的飞速发展,到现在10万的保额已经是杯水车薪了。

寿险解决的是人身故后,家庭经济来源中断的问题。购买的原则是要给家庭经济支柱进行配置,而孩子作为四脚吞金兽,在家庭中扮演的是财务支出的角色,可以暂时不用为其购买寿险。

为了避免通过给孩子配置高额寿险引发道德风险,造成对孩子安全不利的影响。我国也从法律规定层面对孩子的寿险保额进行规定。银保监会在《中国保监会关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》第一条中明确表示:

“对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。”

中翻中一下,就是银保监会规定:在吞金兽们年满18岁前,不论买了多少份寿险,也不论寿险额度是几百万,最高只赔50万。

我一直认为:保障的归保障,增值的归增值。咱们挣钱不容易,所以花也要花在刀刃上。既然买保险就买保障,钱就要花在能够给孩子提供更全的保障,更高的保额的重疾险、医疗险上。而不要花在购买什么教育金,婚嫁金之类的年金保险上,说白了像是教育金、婚嫁金这类的年金保险只是储蓄理财方式的一种,锦上添花可以,但雪中送炭没戏。

另外,不建议购买返还型保险。返还型的保险乍看之下很美好,如果在保险期间生了病,可以给你赔付,如果没生病,到了约定年龄退还所有保费。但实际情况是一方面,这类保险往往约定若在约定年龄之前发生重疾理赔或身故,保费不会再退还;另一方面,羊毛出在羊身上,返还型的保险价格在同样保额的情况下往往比消费型的多出不少,多出来的这一部分就会被保险公司拿去做投资。

还有就是不要给孩子购买全家桶类的保险,这类保险通常是一份主险+N个必选附加险+N个可选附加险,看上去很美好。但所谓“样样精通就是样样稀松”,购买这类保险往往会出现钱花的比别人多,但获得保额却比别人少或者保障不够全面孩子生了病保险没法报销的尴尬局面。

最后,来总结下今天的内容:给孩子购买保险要遵循:1.先大人后孩子;2.孩子保险要适度可以后期根据需求再添加;3.孩子小的时候没有寿险需求;4.优先配置保障类产品。

还需要额外补充的一点就是,上面一切的前提都要建立在孩子已经上了城镇居民医疗保险。