前段时间,一位友人说某银行向她母亲推销了一款“定投”产品,年利率3.5%,可以复利。但一定要投资5年,如果5年之内取出,本金就拿不回来了。

友人的母亲,银行卡里有不少闲钱,平时都放活期存款里,几乎没有收益觉得十分可惜。就拿了十万块试试水,一年投2万,期待5年后拿回本金和收益。

但我朋友总觉得,那个银行的人说话含糊其辞,让她产生极大的不信任感,就找我拿个主意。

有才君看了之后,只能感慨一句,哪怕是好产品让不好的销售去卖,也会坑人的。

1

产品要卖给适合的人

先讲一下朋友母亲买的产品,一般来说,我们说定投都是指基金定投。

但基金定投肯定是没有固定年利率这一说的,而且3.5%的年利率对于定投来说是比较低的收益,很多定投人其实定投1年,账户上的收益就已经蛮可观了,也不存在5年之内取出拿不回本金这种强制规定。

看过合同之后,有才君发现那款产品其实是增额终身寿。

有才君之前有跟大家科普过这类产品,比较适合用来锁定长期利率,用作养老或者财富传承都很不错。

增额终身寿的现金价值增长很快,所以在一定时间之后可以退保拿到现金价值。或者等到被保人百年之后,获得寿险赔偿。

这类产品,在长期理财中有很大优势。但在缴费期前后就退保,往往不太理想。

现金价值增长快的产品,可能在缴费期结束之前,现金价值就超过所交的保费,也就是所谓的回本了。

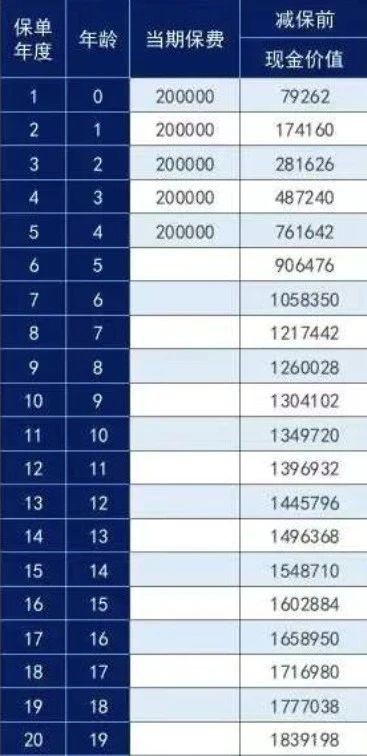

但友人母亲被推荐的这款,现金价值前期增长情况如下:

现金价值增长比较慢,这款产品并不符合友人母亲的投资需求。

产品要在第7年才回本,根本不是销售所说的5年定投。如果她按销售人员所说的,5年后来取钱,只能拿到八万七千多,而她的本金是十万,这亏损可不小。

跟友人说清情况后,她母亲无法接受更长的投资期限,就决定退保。好在产品还在犹豫期,所以退保也不会造成什么损失。

如果只是想锁定5年的固定利率,其实她有很多更好的选择,比如国债、银行存款,目前也可以达到3.5%。当然,长期利率下行是个大趋势,未来的利率就不知道会是什么样子了。

银行推荐的这款产品不算很优秀,我们能找到更好的替代品。但长期持有,也会有还不错的收益。但销售人员把它定位成5年“定投”,它就无法发挥优势。

哪怕是那些现金价值增长速度很快的增额终身寿,卖给只打算持有三五年的人,也是不合适的,可能刚刚回本,甚至还没有回本,具体的还是要看产品的现金价值演示。

可要是给有锁定长期利率需求的人,比如十年、二十年甚至更长时间,这类产品的优势就出来了,既能锁定长期利率又能复利,拿钱出来又很灵活。

所以说,哪怕是对的产品推荐给了错的人,也会变成坑人。

有才君很痛恨这种为了卖货什么都敢说的人,让投资者吃了亏,还连累无辜的产品和行业背锅。

2

怎么看一款产品

经过这件事,有才君觉得有必要给大家科普一下,怎么去看一款理财产品。

不同的理财产品,我们看的材料也不一样,比如产品合同、招募说明书、风险提示书等等。不管给的是啥材料,都会有一个共同点,那就是字儿多且枯燥。

就像刚刚说的那位朋友,在把合同发给我之前,她也看过,但是没什么收获。但有才君拿过合同很快就发现了问题所在,我觉得区别在于,我带着问题去看,而她没有。

漫无目的地看这些枯燥的文字,很快就精神涣散了。有目的,带着疑问更容易获得有效信息。

之前有才君跟大家说过,投资的三要素分别是安全性、流动性和收益。只有这三点都满足我们的需求,我们才会考虑投资。

所以,我们在研究一款产品的时候,就可以带着这个问题:产品的安全性怎么样?流动性怎么样?(也就是把钱拿出来会不会有哪些限制)?收益怎么样?

01安全性

固定收益产品和净值型产品的安全性判断不太一样。

(按约定好的利率付息就是固收类)

(净值类显示历史收益或者参考利率)

固定收益产品

固定收益的产品,安全性是看有什么来保障本金和收益,这类产品的安全性在看到产品名的时候就可以知道个大概了。

比较常见的固定收益产品有银行存款、国债、年金保险、增额终身寿、国债逆回购、报价回购、收益凭证这些。

看到产品完整名字的时候,我们看产品后缀基本上都能知道这款到底是个啥品种的,比如XX增额终身寿、XX年金、XX国债。如果产品名里没有显示也可以去看更详细的产品信息。

保障银行存款还本付息的是银行本身和《存款保险条例》规定的50万;保障年金保险、增额终身寿险还本付息的是保险公司,而且国家有规定,万一保险公司破产,人寿保险会被其他公司接管;报价回购、收益凭证有券商用自有资产来保证还本付息。

所以,保本保息产品的底气就在于它的后盾实力有多强,国家对于这类产品又有哪些规定。

净值型产品

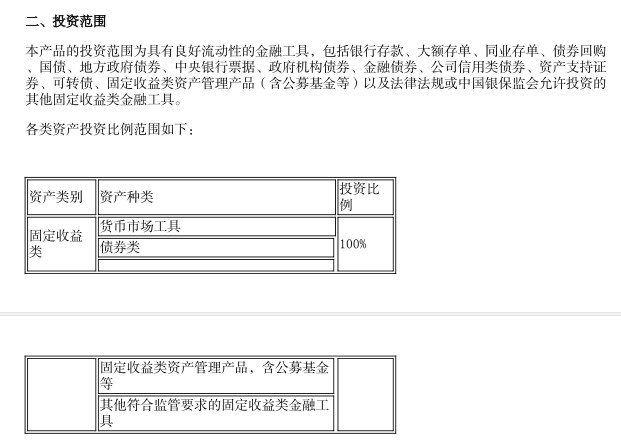

净值型产品,比如基金、养老保障产品、银行理财(净值型)等。

这类产品的收益要看产品的表现,盈与亏都由产品的投资成绩决定,产品的投资范围就是决定产品安全性的关键。

其中基金的投资范围披露得最为详细,除了投资范围外,在定期报告里还会把具体的重仓股、重仓债券列出来。

(某银行理财投资范围)

产品投资的多为低风险资产,自然整体的风险就低。如果主要投资股票、甚至加了杠杆有期权、期货,整体的风险自然比较高。

02流动性

流动性就是需要用钱时把钱拿出来用,方不方便?我们需要考虑取出限制、到账时间和收益稳定性。

取出限制:有些产品会有取出限制,比如5年期存款,5年内不让取(当然,也不是完全不让取,如果愿意牺牲收益的话,还是可以的)。我们考虑流动性的时候,当然是尽量选择期限符合我们投资需求的。

到账时间:我们想把钱取出来,需要先提交申请,然后等待钱到账,除了少数货币基金之外,基本上都不是即时到账的。很多产品从我们提出申请到拿到钱,中间会隔好几天。

在合同、产品介绍里都会写清楚,一般写在产品概述、交易规则、赎回介绍底下。

我们会看到产品赎回T+1、T+2……,T日是交易日的意思,比如一只基金赎回是T+1到账,意思就是我们在工作日下午三点前赎回,要下一个交易日才会到账。

大家还要看看风险提示里,里面也会写,在什么样的情况下有可能赎回失败。

收益稳定性:这一点是最容易被忽略的,有些产品虽然不会限制赎回,看起来是活期产品,却不能当作活期使用。

比如微信上很火爆的一款养老保障产品——泰康养老汇选悦泰,这款产品写的是灵活申赎,想什么时候赎回都可以,但只持有几天会有亏损风险,一般都是建议持有半年以上。收益的稳定性,也是一种隐性的流动性限制。

03收益:

固定收益产品

固定收益产品的收益,在一开始就规定好了,直接写收益的那种,我就不再多说。

年金险和增额终身寿这类,我们就需要去计算IRR。

(某增额终身寿现金价值演算)

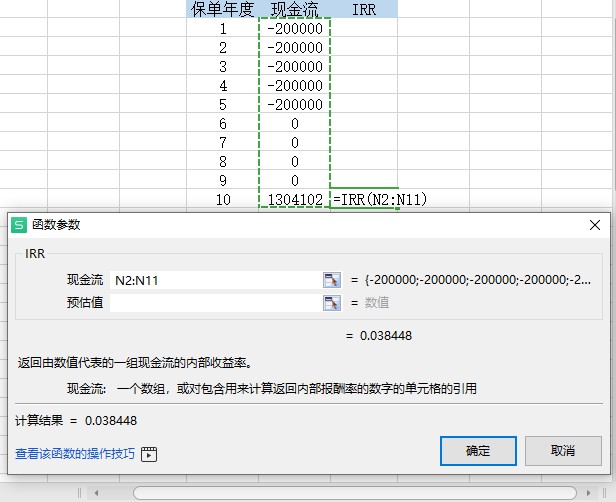

以这款增额终身寿为例,我们算一下第十年退保的收益。

打开EXCEL表,我们在第一列填上保单年度、第二列填上现金流、第三列用来计算IRR,也就是真实的收益率。

现金流填写的时候有正负,交保费对于我们来说是现金流出,前面加个负号,退保拿回现金价值的时候,是现金流入,就不用加符号。没有现金流产生的年份,咱们加个0。

然后选中一个空格,点击上方的插入公式,在公式中找到IRR公式,然后选择我们填好的现金流,就可以计算结果了。

(操作截图)

净值型产品

至于净值型产品,有才君之前说过需要结合过往的长期业绩来预估未来的收益,也就是过去三年以上的历史表现。

历史表现是过去的一份成绩单,只能代表过去的成绩好,不代表未来。但是,一个成绩一直优秀的学生,未来考出高分的概率还是比较大的,因此以前的长期表现可以作为重要参考指标。

如果过去至少三年的时间,这款产品的收益都不错,而且有稳定增长的形式。如果未来投资风格没有进行很大的调整,业绩大概率会延续过去的好成绩。

3

写在最后

从中行的原油宝暴雷到前段时间工商银行代售的高净值低风险理财暴雷,今年银行售卖的产品,出了蛮多丑闻的,银行的产品也不能闭着眼睛买呀。

这年头赚钱不容易,咱还是得好好学习,用心投资。