金融市场早报

2020年12月2日

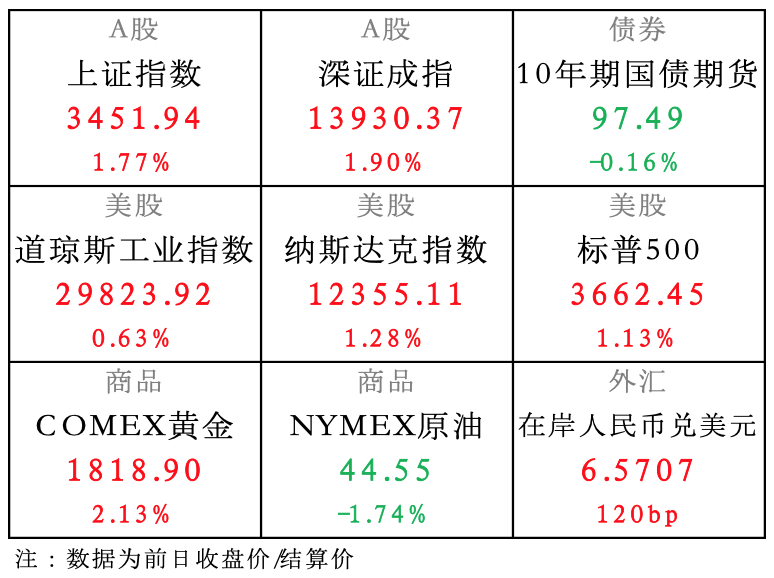

【昨日市场】国内股大涨,债收跌,人民币涨;美股和黄金涨,油价跌

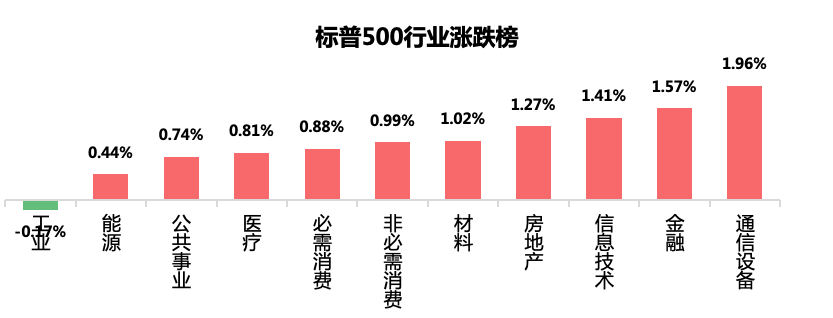

【国内股市】两市股指小幅低开后一路走升,盘中触及3457点,距年内高点仅一步之遥

【国内债市】MLF红包效应消退,最新财新PMI数据超预期叠加股市大涨,债市低迷

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

【外汇市场】市场预期美联储将继续宽松,美元疲弱人民币汇率昨日一路走高,稳步收涨

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【美国股市】美国财政刺激方案希望复燃,叠加新冠疫苗进展积极,美股再创纪录新高

【商品市场】尽管风险偏好显著提升,但美元的大幅疲弱仍支撑金价;OPEC成员国之间的紧张局势令推迟增产面临更多不确定性,油价收跌

【国内要闻】

1、公开市场操作:

12月2日,央行公开市场开展100亿元7天期逆回购操作,今日有1200亿元逆回购到期,净回笼1100亿元。

点评:今日央行公开市场净回笼,但未改银行间市场月初流动性充裕态势,资金面平稳宽松。

2、中国11月财新制造业PMI为54.9,创2010年12月以来新高,前值53.6。

点评:财新制造业PMI的采样公司规模比官方PMI的采样范围不一致,同时样本以中小企业为主,因此11月财新制造业PMI数据反映出了中小企业经济正常化节奏加快,制造业供给、需求复苏同步加速。 当然从本质来看,最近几个月PMI持续大于50,也是因为年初疫情造成的影响实在太大,所以企业PMI持续处于较乐观的恢复状态。

【海外要闻】

1、美国众议院议长佩洛西推出民主党版本的新刺激方案草案,参议院多数党领袖麦康奈尔也开始向同僚分发自己修订后的刺激案。

点评:虽然双方至今还未披露细节内容,但预计达成可能性较高,提振金融市场风险偏好,利好美股等风险资产。

2、美国司法部长巴尔称,司法部尚未发现可能改变总统大选结果的重大投票欺诈行为。

点评:随着拜登政府团队成员逐批公布,局势越来越明朗,司法部长作为川普的心腹,竟然都倒戈相向,川普翻盘基本无望。投资者已不考虑这种可能性,而将重心放在研究拜登政府可能的政策走向上。

3、据消息人士透露,OPEC+将有关明年产量政策的磋商讨论从周二改期至周四举行,因还需要进行更多磋商,成员国在产量配额上相持不下。由此引发市场对于OPEC+内部分歧的担忧。

点评:疫苗进展虽然顺利但仍存不确定性,因此全球经济的复苏根基不稳定,这个时候

原油价格是否能稳住,关键就看OPEC+会不会放松减产。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。