金融市场早报

2020年12月1日

【昨日市场】国内债涨股跌,人民币微跌;美元资产全线下跌

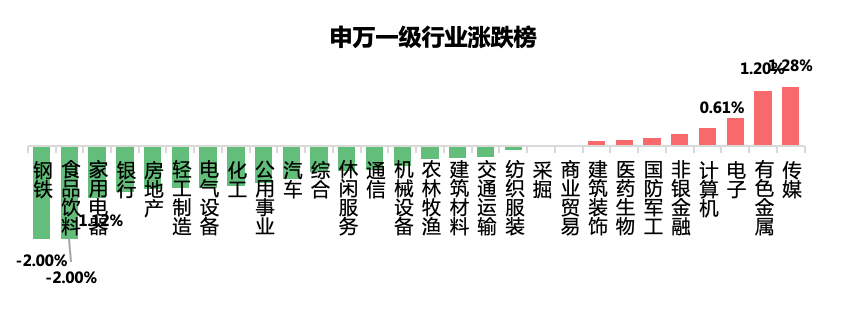

【国内股市】早盘大涨但尾盘却被砸,成交明显放大,沪指盘中距年内最高点仅一步之遥

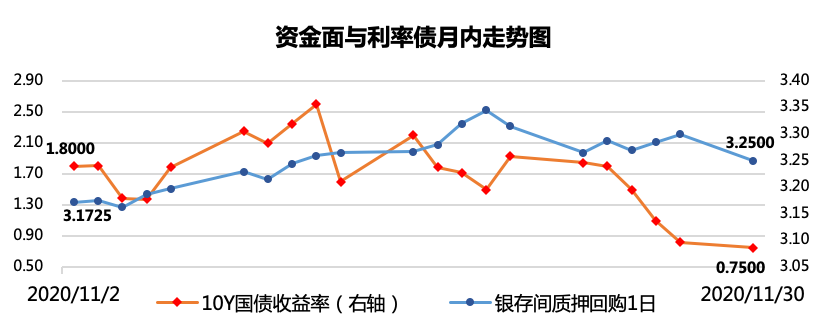

【国内债市】信用债违约忧虑缓解的同时,央行意外奉上MLF,提振情绪,债市欢呼上涨

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

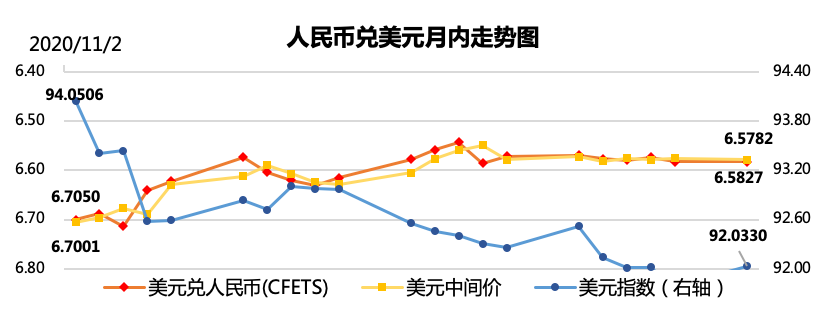

【外汇市场】市场仍权衡海外严峻疫情形势及政策宽松可能性,人民币作壁上观,微幅震荡

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

12月1日,央行公开市场开展200亿元7天期逆回购操作,今日有700亿元逆回购到期,净回笼500亿元。

点评:昨日央行打破每月仅操作一次MLF的惯例,追加一作MLF超出市场预期,市场流动性充沛。今日小幅净回笼,体现了央行整体上谨慎中性的态度。

2、中国11月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为52.1、56.4和55.7,高于上月0.7、0.2和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点。

点评:11月官方PMI各项分类指数普遍改善,制造业市场活力进一步增强,作为经济的先行指标,反映经济运行情况整体预期较为乐观,但细项数据体现小企业仍面临压力。

展望未来,预计扶持小微的政策方向短期内不会有变动,政策方向仍是定向宽松。由于政策面仍然持有中性谨慎的态度,考虑到近几个月PMI已经大幅走高,短期内政策的力度可能减弱,为将来积攒更多的政策空间,因此预计后续经济的走势是维持复苏,但动能将会放缓。

在此环境下,短期内股市整体机会好于债市,但需结合央行意外操作MLF安抚市场的举措,可以考虑逐步增加债券类产品的配置,提前布局。

【海外要闻】

1、新冠疫情追踪:美国新冠住院人数攀升至纪录新高。Moderna在美国和欧盟提交新冠疫苗申请,最新分析显示该公司疫苗非常有效且无严重安全问题。

点评:疫情严峻形势与疫苗乐观预期形成拉锯,市场无明显指引,投资者在权衡哪一因素会对经济产生更深远的影响。

2、拜登宣布经济团队首批成员名单,提名耶伦出任财政部长,Cecilia Rouse领导经济顾问委员会,据悉Brian Deese可能出任白宫国家经济委员会主任。

点评:耶伦出任财长实锤,成为美国历史上第一位女性财长。耶伦在任美联储主席期间采取一系列政策措施被认为对美国经济最具正向作用的几件事之一,相信她能在疫情后带领美国战胜诸多经济挑战。

3、OPEC成员国周一未能就推迟明年的石油增产计划达成协议。OPEC+部长级会议据悉将推迟两天至12月3日举行,以给各国更多时间协商共识。

点评:OPEC近期频繁开会,对推迟增产未达成一致,该组织的决议影响石油生产端从而影响石油价格,商品投资者需持续关注会议的最新进展。若提前开始增产,则油价将面临较大压力。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。