昨天同事兔子问了我一个问题:“我中签的星宇转债,其发债债券持有人减持,这是不是利空?和星宇今天一路下跌有无因果关系?”

她的意思其实想问的是,星宇转债价格的下跌会不会是大股东(也就是所谓的发债债券持有人)减持可转债造成的。

其实大股东减持可转债与转债的价格走势并不一定有关系。

和大股东减持股票不同,大股东减持可转债并不算是利空消息,有的时候甚至一定程度上是利好。

为了方便对比,咱们先来说说为什么市场上认为大股东减持自家股票是个利空消息。众所周知,市场中,公司的大股东是最了解公司实际的经营状况,比如公司近段时间有没有利好,公司盈利如何等,大股东是最清楚不过的。因此,大股东减持股票尤其是大幅减持股票,市场上普遍认为是作为公司的大股东对于公司经营情况不看好,想要赶紧获利的了结。这也是为什么大股东减持普遍被认为是负面消息,相应的也会造成股价的下跌。

但可转债的减持可不一样,大股东减持可转债并非不看好公司。

一般说来大股东在两种情况下可能会减持自己手中的可转债:分别是打新上市和下调转股价。

咱们先来说打新上市的时候,相信参加过可转债打新的同学都能感受到,可转债的打新基本上是个包赚不赔的买卖,一旦中签的可转债上市,至少10%的收益是肯定有的。如果赶上市场看好,甚至一天上涨个30%都是轻轻松松的事情。而且这个收益所需要的时间还不多,满打满算也就是1个月左右的时间。

效率高,收益又不低,这样的好事是人都不会错过。尤其是作为可以直接进行配债的大股东自然会积极参与。

但不同于大股东获得股票;大股东们参与配售和咱们一样,也是要拿出真金白银的来买的。而动辄几千万上亿的配售金额很多时候不是每个大股东都能拿出来的。

就还拿星宇转债来举例子,星宇转债发行规模15亿元,股东配售率是77.49%,也就是说发行转债中的11亿多都是股东们掏出现金来购买的,这对于大多数股东来说是根本不可能的事情。所以,为了抓住这个难得的机会,很多公司的大股东们会去临时借钱来进行配债。转债一旦上市,迫于还款的压力,他们必须得赶紧卖出持有的转债来还钱。

因此,可转债上市出现的大股东减持现象不能说明他们不看好自家公司,而仅仅是迫于还款的压力。

另外,就算有的大股东没有还钱的压力,转债上市后马上卖掉也是一种理性的选择。转债从申购到上市一般是半个月到一个月。可转债打新的成本是100元,上市当天如果情况好,涨个20%-30%不是太大问题。对于我们来说,打新中签也就是1000元,即便涨了30%也就是多赚个300元,感受不明显。但作为动辄配债上千万乃至上亿资金的大股东,别说20%-30%了,就算只涨个10%都是惊人的暴力了。所以从盈利的效率来说,大股东在可转债上市之后立刻坚持也是可以理解的。

所以说,大股东减持可转债,很多时候是为了还钱或获利了结而已,不必解读为利空。

那为什么我又会说大股东减持可转债有时候往往还是利好呢?

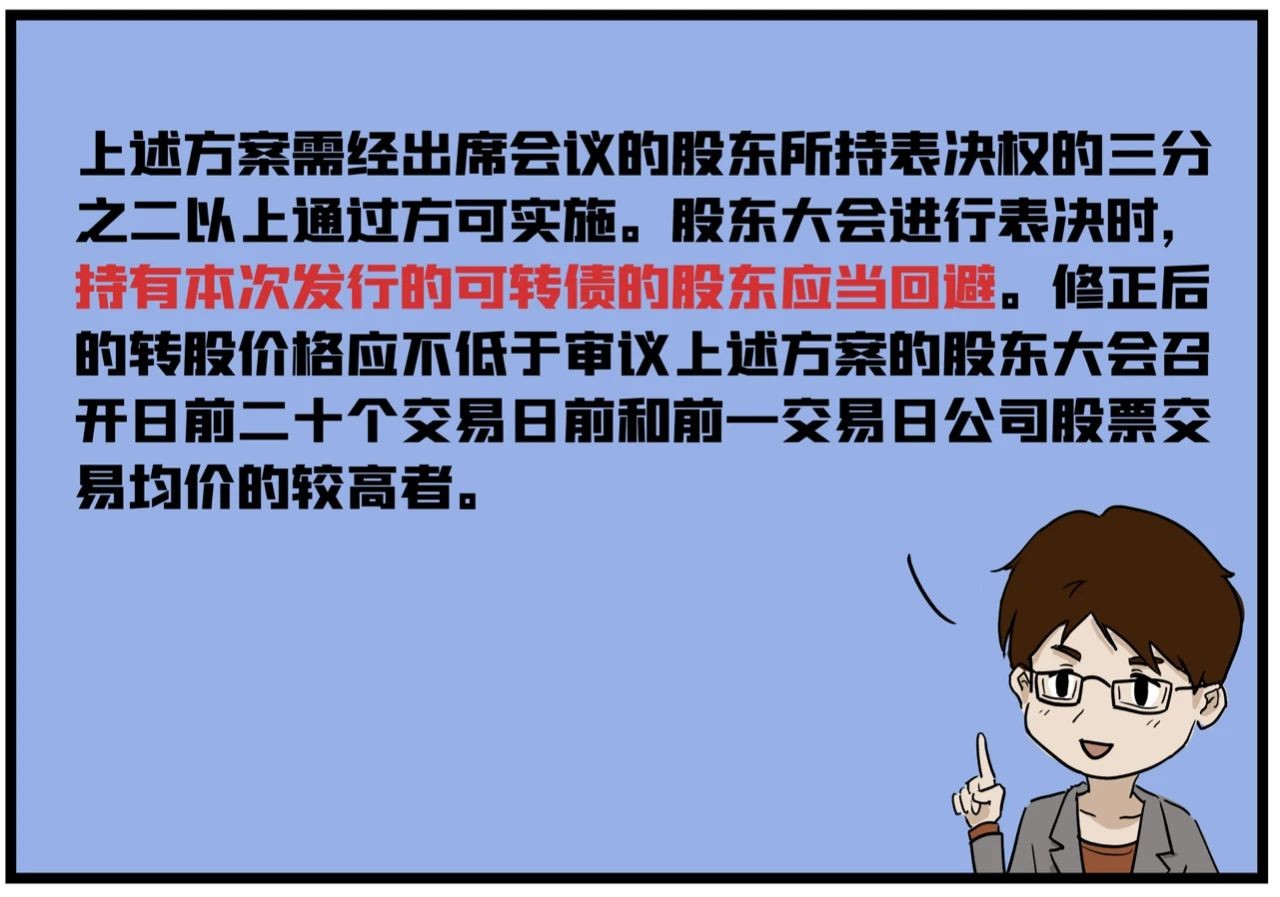

这是因为我们可转债获得的主要途径之一就是下修转股价。通过下修转股价来让转债被动上涨。而在对下修转股价方案进行投票的时候,持有可转债的股东是需要回避的。

比如星宇转债在下修转股价的条款中就明确规定了:

为了下修转股价的方案能够顺利通过,作为持有可转债的股东有时候需要卖掉转债以获得投票权,确保通过的票数能够超过三分之二。

通过这个条款我们可以进一步推断,当某只股票到达了转股期,且长期持有可转债的大股东突然开始减持可转债,则有可能是要下修转股价的信号。而下修转股价对于持有可转债的我们来说是个非常好的消息。

这也是为什么我说大股东减持可转债有时候还是利好。