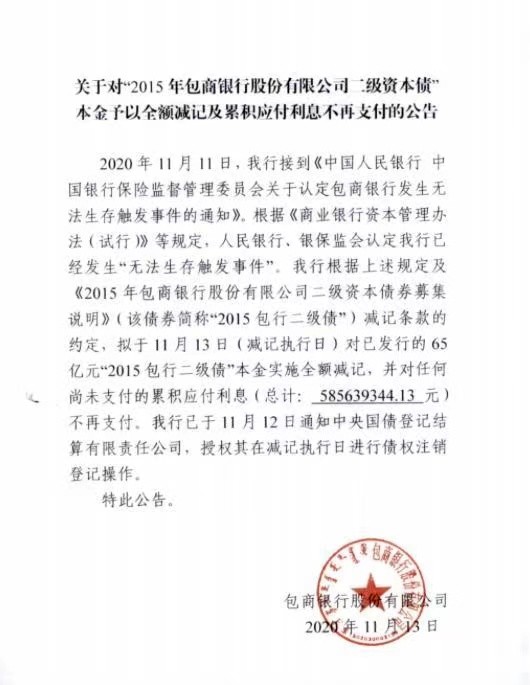

上周,包商银行公告称,因被监管层认定已经发生"无法生存触发事件",包商银行对已发行的65亿元二级资本债券本金实施全额减记,并对尚未支付的5.86亿元累计应付利息不再支付。

65亿元的本金和将近6个亿的利息,就这样不还了?

1

65亿银行二级资本债全额减记

二级资本债是商业银行为增加二级资本公开发行的债券。

它本金及利息的清偿顺序在发行人存款人和一般债权人之后,股权资本、其他一级资本工具和混合资本债券之前。

一般来说,二级资本债的安全性是很高的,只有银行资不抵债,而且监管认定银行已经无法生存后,才会减记。

而国内很少有银行破产,这次减记在国内银行二级资本债发行历史上,还是第一次。

包商银行严重资不抵债,这65亿的二级资本债券就是按照正常流程减记的。

对于普通投资者不会造成直接的影响。

二级资本债基本上都是机构在买,现如今机构只能自认倒霉。如果大家买的理财产品有投资它的话,也会受到一些影响。

包商银行的二级资本债券被一笔勾销,会对国内其他小银行造成冲击。

以前二级资本债基本上可以看作刚兑,现在有了包商银行的前车之鉴,机构怕是不敢闭着眼睛买了。这些银行要想补充资本,就变得更艰难了。

2

银行存款和银行理财怎么办?

包商银行这档子事对于投资者的冲击应该是挺大的,前天就有朋友问过有才君,如果银行倒闭了,我们在银行里存的钱还有在银行买的理财产品,会不会也拿不回来。

我想,这个问题,应该有很多人关心,就来解答一下吧。

银行存款

最近几年,很多中小银行的存款非常受欢迎,因为收益高。

现在这些银行可能也会受包商银行的牵连,补充资本变困难,如果它们步了包商银行后尘,我们的钱还拿的回来吗?

在50万以内的本金和利息是可以拿回来的,就算银行已经没有钱赔给储户,也会有存款保险基金来赔钱。

如果超出50万,就要看银行的清算结果,有钱才能赔。

理财产品

我们在银行买的理财产品有两种,一种是银行代销的,另一种是银行自己发行的银行理财。

如果是代销的,银行只是帮人家卖,银行倒闭不会对理财产品造成影响。

如果是银行理财,其实资金也是跟银行的资本相独立的,银行是收取管理费用。在银行破产的时候,每一款产品会单独进行清算。

但是这种一般是会受影响的,我们能拿到多少钱,跟产品的运营状况有关系,但银行都要破产了,产品的管理很难不受影响的。

其实就算银行没有破产风险,大家买银行理财也需要慎重一点。

现在主流的银行理财都是不保本的,以后保本的产品也会越来越少,大家还是要看看产品主要都投资些什么。那些搞得非常复杂的,不买也罢。

3

债市雷声不断?

最近雷的不止是包商银行的二级资本债,还有一些信用等级比较高的国企信用债。

华晨集团、永煤控股被爆出违约,紫光集团的10亿信托贷款,申请展期2年。

因为有国企背景,在出事之前,国内的评级机构给这些企业的评级在AA以上,属于信用很高的债券。

感觉国内的评级机构,似乎有国企迷信啊。

高信用等级的债券违约之后,引发了投资者的恐慌,所以最近的债市十分惨淡,连累债券基金也跌了不少,截至11月17日,有差不多九成债基近一周收益为负。

16日,博时富诚纯债债券基金累计单位净值下跌7.78%,对于普通的纯债基金来说,一年的收益都不一定能有7%,比很多股票基金都能跌。

(博时富诚纯债债券基金)

大环境不好,以后偿债能力不行的企业,还是有可能出现违约,所以我们买债券或者是投资债券基金都需要更谨慎一点。

最近几年比较热门的可转债,其实也不应该再无脑打新。

可转债赚钱受欢迎的原因无非是,如果股市上涨,市场价格超过转股价,转股就有利可图。就算不直接转股,债券的价格也会上涨。

如果股市一直不景气,转股不划算,债券价格也没有涨,可以选择持有到期拿回本金和利息。

但企业发行的债券是有可能违约的,可转债也不是100%能靠持有到期拿回本金和利息的。而当企业走到违约那一步,股价也会下跌。所以,可转债打新也得好好挑公司啊。

至于债券基金,大家在挑选的时候,可以看看基金的持仓。

如果基金的钱主要是买了国债、国开债这样的债券,而且过去的业绩也比较稳定且优秀,那么基金的风险还是比较小的。

当然,在债市整体下跌的时候,也难免出现浮亏。

4

还有什么固收产品可以买?

看到包商银行的二级债减记还有最近债市的表现,可能会有投资者问,还有哪些安全性很高的固收产品可以买呢?

01国债

国债的安全性不用讲啦,可以看作是无风险。

如果是单纯地想赚利息,储蓄式国债是最好的选择,利率比较高,今年最后一期的三年期储蓄式国债年利率是3.8%,五年期是3.95%。

不能上市交易,提前支出会损失收益。

明天(11月19日)是今年最后一次上车机会,有需要的朋友可以咨询一下银行的工作人员。

(五年期储蓄式国债)

记账式国债可以持有到期也可以上市交易,但是上市交易可能发生亏损。这个随时都可以买,网银上就可以交易,国开债和地方债也可以在这里买到。

(银行债券交易界面)

02银行存款

银行存款50万以内本金利息都是安全的,同银行的大额存单利率会比普通存款高。

03年金和增额终身寿

年金和增额终身寿都可以看作是固收产品,(不了解增额终身寿的可以看这篇1080亿的遗产,将近600亿的税,富人也顶不住啊……)年收益率可以达到3.5%,而且还是复利,比较适合长期投资。

国内的保险公司都是受到严格监管的,一般不会倒闭。哪怕倒闭了,这俩都属于人寿保险,会被其他公司接管,所以安全性很高啦。

像安邦保险出问题,投保人买的保险也没有受影响。

5

写在最后

银行虽然也会破产,但50万以内的银行存款还是安全的。

不过,银行理财就没有这个保障啦。大家在投资之前,还是要多看看产品的投向,别让自己成为打破刚兑的受害者。