金融市场早报

2020年11月18日

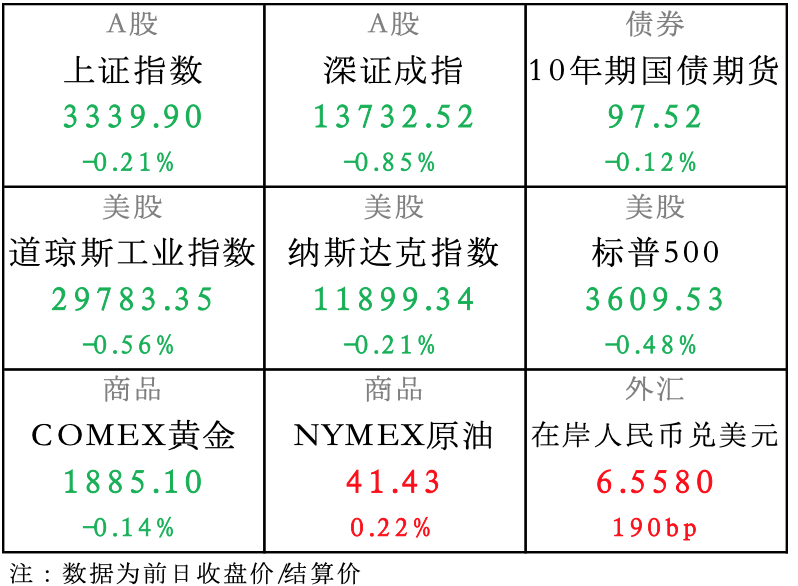

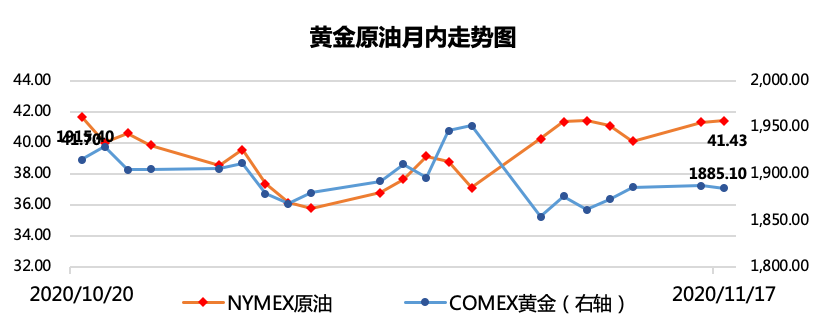

【昨日市场】国内股债齐跌,国际市场美股和黄金跌,原油上涨,人民币上涨

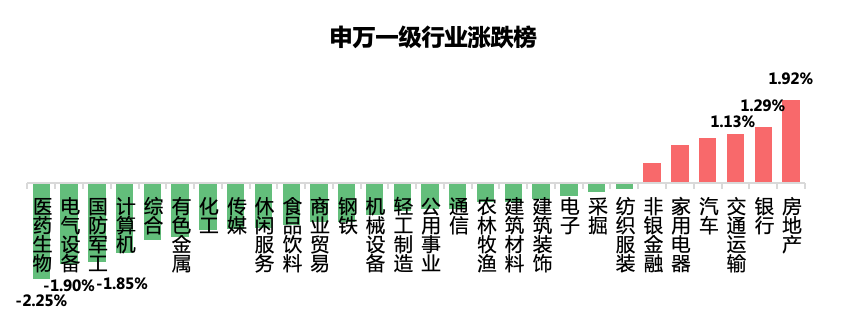

【国内股市】两市股指全天弱势运行,受海外疫苗进度影响,医药、科技等板块大跌,地产、金融等周期板块逆市收涨

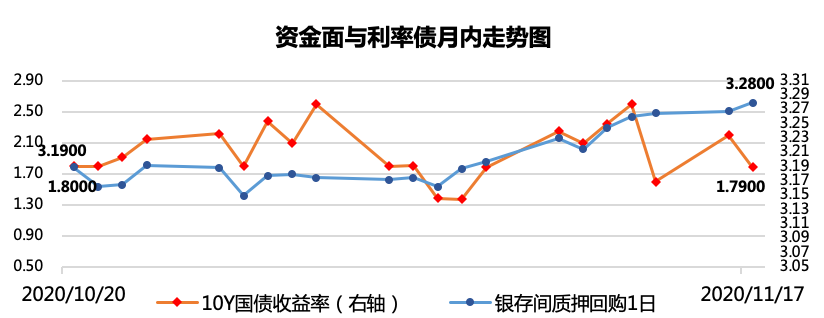

【国内债市】虽资金面转松,但基本面向好叠加信用债爆雷又添丁,导致债市情绪持续低迷

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

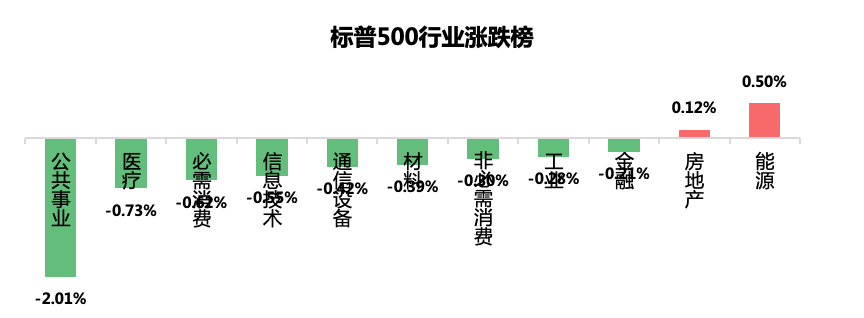

【美国股市】受美国疫情第三次大爆发和防疫措施收紧影响,疫苗乐观预期回落,美股下跌

【黄金原油】经济复苏、疫情和疫苗因素多空交织,金价持平;欧佩克+可能收紧供应,提振油价

【外汇市场】RCEP落地和经济基本面助力人民币维持偏强走势

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

11月18日,央行公开市场进行1000亿元7天期逆回购操作,今日有1500亿元逆回购到期,因此央行公开市场净回笼500亿元。

点评:继周一公开市场巨量MLF(中期借贷便利)净投放后,央行仍适度对冲了到期的逆回购,信用风险仍未见降温,央行态度显得较为和缓。今日继续净回笼,整体上体现了央行谨慎中性的态度。

2、中汽协:11月上旬,11家重点企业汽车产量完成74.4万辆,同比增长12.5%;其中:乘用车产量同比增长9.8%,商用车产量同比增长32.3%。

点评:生产端同比上涨数据显著,结合10月国内PMI数据维持高位,可以看出企业对于销售前景维持信心。

3、央行行长易纲发布研究文章《再论中国金融资产结构及政策含义》,其中提到,要管理好金融机构风险。金融是特许行业,必须持牌经营,严厉打击非法集资、非法放贷和金融诈骗活动。要稳步打破刚性兑付,该谁承担的风险就由谁承担,逐步改变部分金融资产风险名义和实际承担者错位的情况。

点评:近期债券市场暴雷事件频发,部分理财产品的净值也出现大幅下跌,但结合易纲行长以及近期部分省市领导的讲话,投资者需意识到,资管产品打破刚性兑付的趋势是不会更改的,闭眼买理财的时代一去不复返,每个人都需要真正静下来心踏实学一些理财和金融的知识,从而更好更稳的进行理财操作。

【海外要闻】

1、新冠疫情追踪:阿斯利康疫苗数据将在几天或几周内出炉;辉瑞CEO称该公司新冠疫苗达到安全性里程碑,准备向FDA申请紧急使用授权。美国伊利诺伊、俄亥俄、宾夕法尼亚州收紧防疫措施。

点评:疫苗乐观预期与严峻的疫情现状形成拉锯,市场短期较为纠结,难以走出趋势性行情。

2、美国至11月13日当周API原油库存+417.4万桶,预期+195万桶,前值-514.7万桶。

欧佩克+表示,2020年10月减产执行率为101%;所有参与国都需要保持警惕,积极主动,准备根据市场需求采取行动。

点评:API数据显示原油库存增幅超出预期拉低油价,但欧佩克+可能收紧供应政策提振油价,多空交织昨日油价微涨。

3、美国10月零售销售环比增0.3%,预期增0.5%,前值由增1.9%修正为1.6%。

点评:美国零售数据不及预期,因为美国经济的重点在于消费,所以该数据极其重要,结合近期爆发的美国第三波疫情和总统换届引发的暴乱,美国经济可谓处于“水深火热”之中,预计美股近期难有亮眼表现。

4、石油输出国组织及包括俄罗斯(OPEC+)即将召开部长委员会会议。此次会议可能建议11月30日和12月1日召开的全体部长会议调整生产配额。消息人士表示,OPEC+倾向于将1月增产计划至少推迟三个月,以支撑油价,因第二波新冠疫情仍在继续。

点评:疫情再度肆虐的背景下,OPEC+确实需要通过延缓增产计划,这样才能稳定原油价格。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。