今年双十一,可太热闹了,不仅阿里京东的股票纷纷打折,国内债券市场打折更凶猛!

11月10日、11日两天,腾讯跳水11.5%,阿里跳水14.4%,美团跳水19.2%。

这个跌幅很吓人了吧?

没想到更吓人的是债券,跌得连亲妈都不认识了。

不信你看:

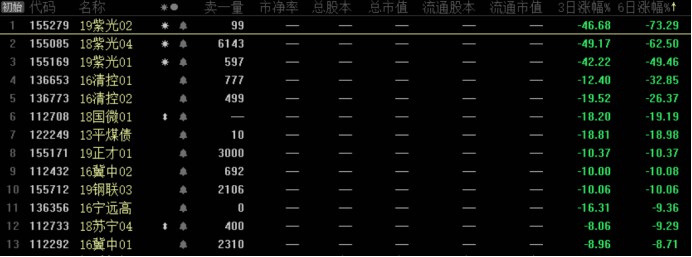

号称低风险的债券,跳起水来也是一个比一个狠。

看看19紫光02最近的走势,大家可以体会下什么叫断崖式下跌。

目前该债券的价格仅为16.55元,债券的面值都是100元,该债券的上市日期是2019年4月,也就是说,一年半时间,该债券跌去了83.45%,这酸爽,估计没人受得了……

如果你现在买入这个债券,持有到2022年3月25日到期,不算利息收益率都高达400%!

当然,这纯属赌博了,紫光债大跌的起因是紫光集团放弃赎回永续债“15紫光PPN006”。

2020年中报显示,紫光集团持有超过400亿货币资金,然而债券到期却不行使赎回权。

有钱不还,这还让人怎么相信你?

投资者懵了,只能用脚投票。

表格中跌得最惨的,除了紫光,就是清控,这俩是一根绳子上的蚂蚱,紫光的主体是紫光集团,清华控股是其母公司。

没错,这个“清华”,就是我们常说的那个“清华”。

截止今年6月30日,紫光集团的总负债为2029亿,已经快揭不开锅了,一大波违约即将来袭啊有木有……

其实单只债券违约还好,毕竟债券投资门槛高,直接买债券的是少数,影响没那么大。

但一石激起千层浪,由此导致的债基大跌,很多人就逃不掉了。

要说最近大跌的明星债基,非华泰紫金中短债莫属了。

最近一周,华泰紫金丰益中短债,跌幅竟然高达9.7%!

要知道,哪怕对股票型基金来说,一周跌10%也是暴跌了,更何况是债基,而且还是一般认为债基中风险最低的中短债基金啊!

由于这两年货基收益持续下降,形同鸡肋,在支付宝等许多三方平台上,一直在鼓吹用短债基金代替货币基金,风险差不多,收益却能搞出2-3个点,所以买这类基金的多是保守型投资者,根本承受不了亏损。

一个预期年化收益5%的低风险基金,一周竟跌去10%,要再等两年才有可能回本,这谁受得了啊!

华泰紫金这波暴跌是因为踩了两个雷,都是近期债券市场上的大雷,一个是华晨,一个是平煤。

有道是:才踩华晨雷,又入平煤坑,万人资金遭殃……

而且华晨汽车实控人是辽宁省国资委,违约之前华晨汽车的主体信用等级是“AAA”级。财报显示账面上有约500亿货币资金,但是无力偿还10亿元债务。

前几天,还有一家国企永城煤电发生违约,实控人河南省国资委,评级同样是AAA级,账面上有约470亿货币资金,但也是无力偿还10亿元债务。

开什么国际玩笑啊~

这两年经济下行,大家对民企违约早就习以为常,见怪不怪,但万万没想到,连浓眉大眼的省国资委控股的国企,居然也开始违约,信仰一下子崩了!

现在这世道,只要把钱借给别人,别人就是你大爷,个人之间是这样,机构企业之间也是这样。

钱不能乱借,债券也不能乱买。

说到这里,可能还有人不清楚上面提到的到底是什么债券。

债券有很多种分类方法,最常见的一种,是按是否有国家信用作为背书进行分类,分为利率债和信用债。

利率债,简单说就是有国家信用做背书的债券,比如国债、金融债、地方债和央行票据,这类债券往往会随市场利率变化而浮动,所以叫利率债。

因为有国家信用背书,利率债的安全性很高,所以相应的,利率债的利率也比较低。

对利率债来说,风险主要是利率风险。

比如我手里有一张十年期国债,三年前买的,年利率4%,现在国债利率降了些,只有3.3%。

同样是100元的面值,我手里的国债,每年可以拿到4元利息,你现在再买,只能拿到3.3元。

没有比较就没有伤害,显然,我手里的国债比现在市面上的更值钱。

现在你跟我说,力哥,我想买你的债券,你100元卖给我吧。

我又不傻,很明显这是赔本买卖,当然不干啦!

如果你一定要买呢?

那也行,加价呗。

从这里我们不难看出,利率下行,以前买的债券就会更值钱,债券价格会上涨。

反之,利率上行,手里的债券就会贬值,出现价格下跌。

这就是利率风险。

要避免利率风险,最好的办法就是在利率高位买债,利率低位卖债。

那么问题来了,我怎么知道现在利率是高是低,后面走势如何呢?

这就需要找一个风向标,这个风向标就是国债利率,通常短债利率可以参考一年期国债利率,长债利率可以参考十年期国债利率。

中国十年期国债近十年走势

和利率债对应的就是信用债,常见的是企业债和公司债。

给这类债券做信用背书的不是国家,而是企业,企业债是国企背书,公司债是民企背书,所以信用债的违约风险比利率债高,相应的,就要更高的利率来进行弥补。

高风险,高收益,没毛病。

这次大跌的,全是信用债。

对信用债来说,除了上面说到的利率风险,影响更大的是违约风险。

文章开头提到的债券大跌,都是因为违约风险导致的。

发生利率风险,最多就是少赚一两分利息,无大碍,可一旦发生债券违约风险,别说利息了,很可能本金都拿不回来,也就是俗成的暴雷。

18紫光04债券,100元面值,目前跌到只剩11.65元,就是因为市场债券暴雷,本息全部打水漂的担忧非常高。要知道,这两年问题P2P平台债权打折转让,多的六七折,少的也有二三折,这个债券打一折,太悲剧了~

要避免债券违约风险,过去最稳妥的方法是看债券评级,买入高评级债券,比如AAA级的,风险最低。

问题是这次华泰踩的两个大雷,华晨和平煤的债券,都是AAA级的,还是国资背景,一样雷给你看,没用啊~

对投资者来说,这属于信仰坍塌。

眼下如果还想买债券,最保险的做法是暂时回避信用债,直接买利率债,最好是国债,中国的国家信用是保证没问题的。

当然,因为绝对安全,收益自然高不上去,可能长期就在3%左右,还不如买年利率4%+的各类创新存款,50万以内同样100%保证本息安全。

不过债券的投资门槛比较高,除了凭证式国债(大爷大妈去银行排队买的),普通老百姓很少直接在二级市场投资各类债券的,更常见的是通过购买债券基金,间接买债券。

相对来说,债券基金本身就把鸡蛋放在N个篮子里,起到了分散风险的作用,就算不幸遇上小概率暴雷事件,损失也会小得多,不至于伤筋动骨,债券本身就有利息,多持有一段时间,都能涨回来,不用太担心。

当然,即使债基,如果基金经理水平不行,对风险预见能力较差,特别是持债过于集中,就像上面说的华泰债基,还是比较郁闷,所以挑选债基也是一门技术活。

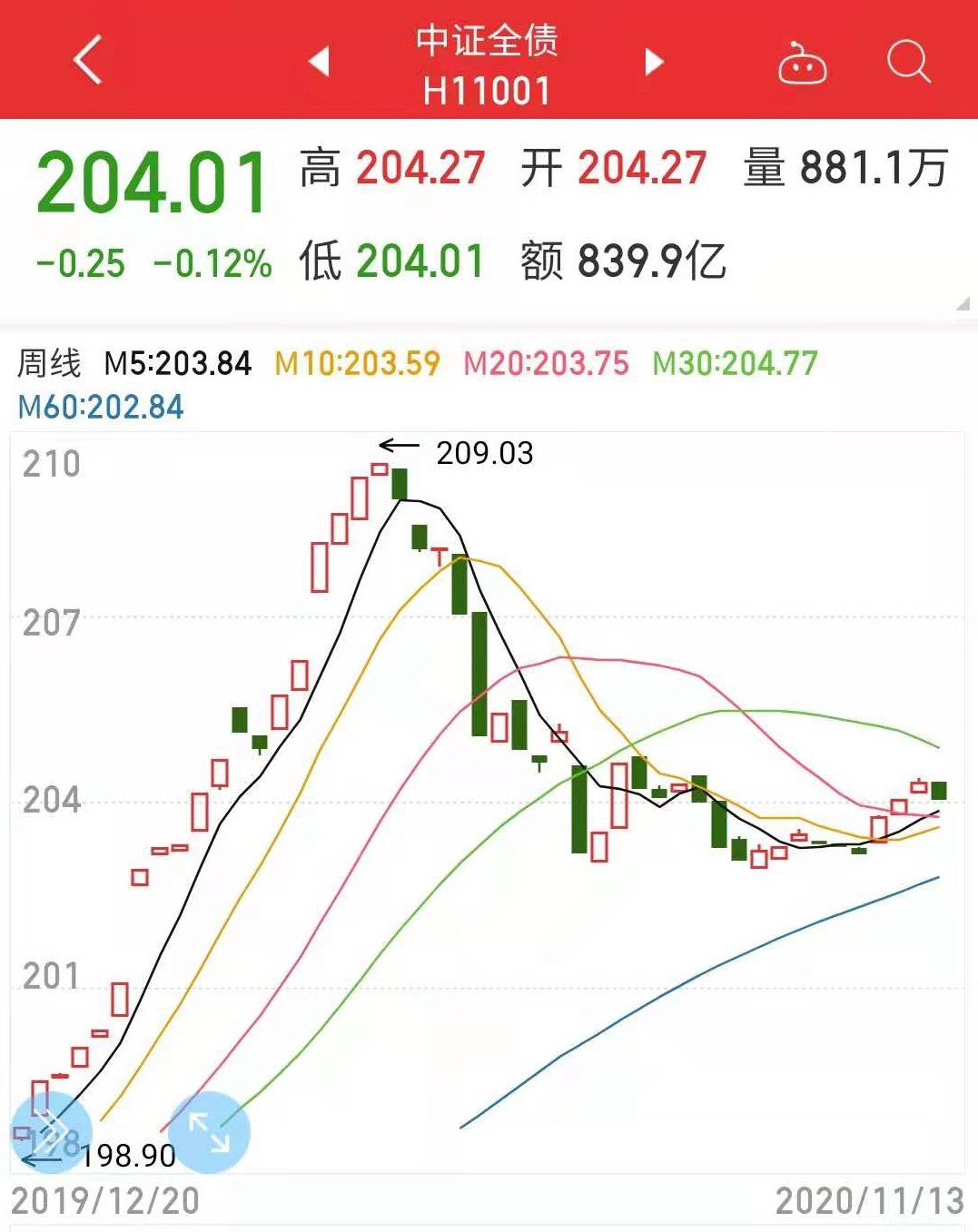

讲真,今年债券市场有点流年不利,五月那波大跌后,市场一直没缓过神来,最近又碰到国企AAA级信用债违约,很可能会继续杀一波。

中证全债指数近一年走势

如果你手里的债基已经被套,先别急着割肉,看看债基的持仓是否分散,基金经理经验是否丰富,历史业绩是否稳健,再判断是否要下车避一避。

至于空仓想抄底的,也可以等一等,等这波市场恐慌杀跌情绪企稳后,或许会是一个比较好的上车时点。

不过整体上看,债基的波动还是比较小的,这次国企信用债暴雷虽然影响恶劣,但规模不大,毕竟债市不像P2P,是核心金融市场,政府肯定会出手稳定,避免恐慌情绪持续扩散,所以没必要过度恐慌,上上下下,经常买卖可能反而会损失更多手续费。

如果债基本身各方面指标看下来都还不错,完全可以长期持有,硬扛过去。

对了,如果你是荔枝汇会员,需要获得债基的专业投资建议,也可以问下你的班主任,会根据当下市场情况,给你做更多针对性的买卖建议。

最后说两句可转债,近期的可转债市场和信用债市场简直就是冰火两重天,信用债市场大跌,可转债却依旧火热,涨个不停。

今天上市了4只可转债,全部涨停,中一签赚300元起步。

不过中签率也挺感人的,中签率最高的恒逸转债,也只有6.7%,中签的恭喜大家吃肉。

现在可转债炒作严重,打新债的可以继续,不过不建议大家在二级市场跟风炒作,上帝欲使其灭亡,必先使其疯狂。

2020,多事之秋,投资谨慎一点,别太贪心,没毛病。