不少人认为买基金就是要挑过往收益高的买,越高越好。甚至有的人觉得买基金想要收益高,就应该直接买排名前10的牛基!

这种想法对吗?

我整理了从2010年到2019年每一年股票型和混合型基金排名前10的牛基后续表现,买前10的牛基金能赚更多钱吗?

再详细对比如下

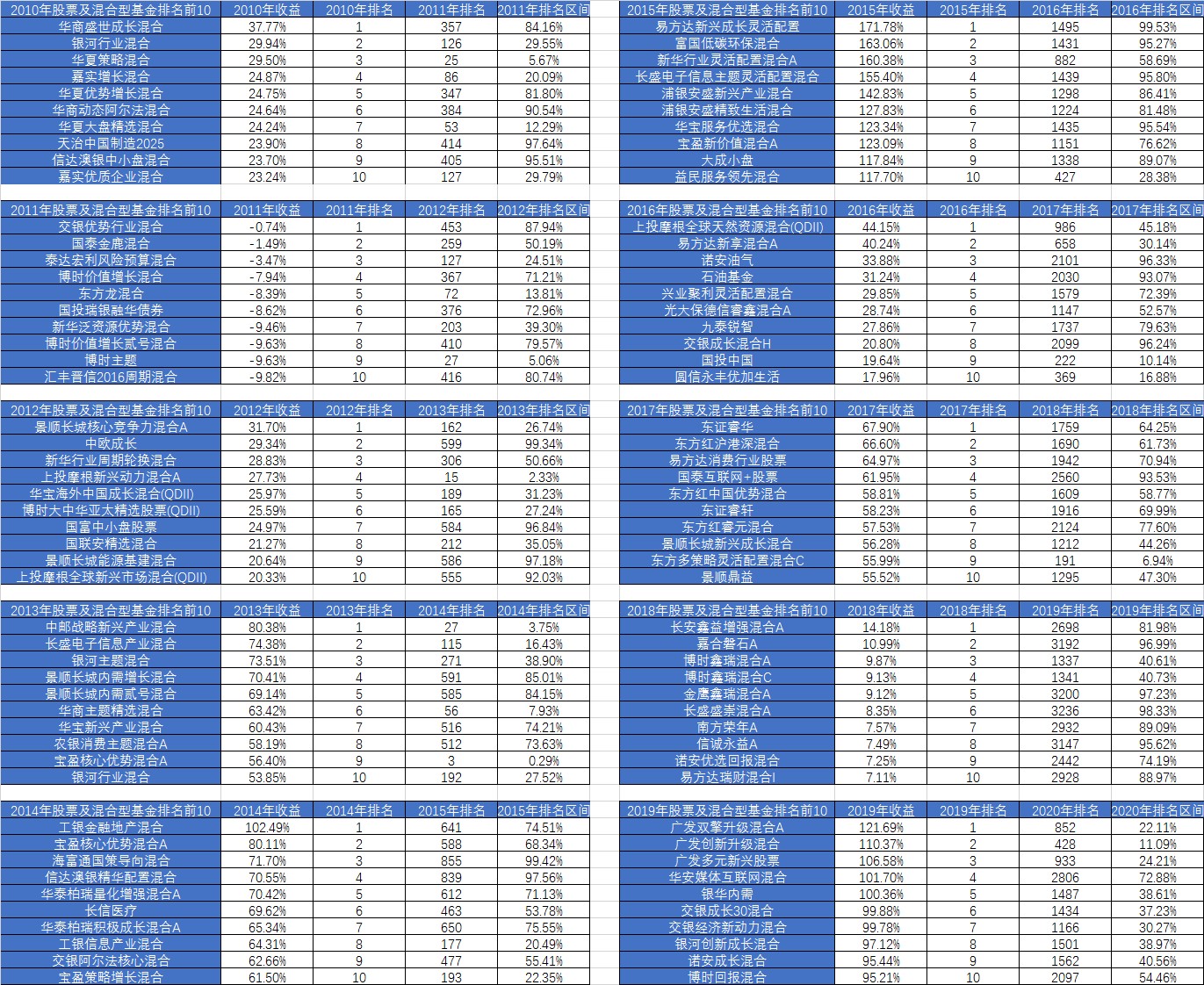

01 | 前10的牛基金,第二年能继续前10吗

过去10年,股票和混合型基金前10的牛基,第二年还能排名前10的只有1只,概率1%。

2013年和2014年的213006宝盈核心优势混合A,从0.7058元一路涨到4.161元,2年半涨了接近5倍。

但后来也跌得很惨,最低跌到1.6713元,腰斩还不止!2017和2018年基本都垫底,暴涨暴跌。

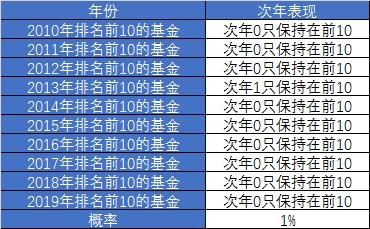

02 | 前10的牛基金,第二年能继续前100吗

每年保持前10的标准太高了,那放宽到前100名呢?

2010年到2013年,还有一些前10牛基,第二年还能进前100名

2014年之后,每年的前10牛基,没有一只在第二年能进前100名。

过去10年,前10牛基次年保持在前100名的概率只有9%,这个概率依然很低。

03 | 前10的牛基金,第二年能保持前25%吗

过去10年排名前10的基金,第二年能排前25%的依然不多,概率只有19%。

04 | 前10的牛基金,第二年能保持前50%吗

前25%可以称之为优秀了,如果不追求优秀,只要求保持在前50%的普遍标准呢?

过去10年排名前10的基金,第二年能排前50%的概率只有40%,甚至不足一半。

反过来说,过去10年每年前10的牛基有60%的概率排名会不及平均水平。

05 | 前10的牛基金,次年垫底的概率有多大?

过去10年排名前10,次年掉到后25%的概率竟然高达38%。除了2019年之外,每年都有一些基金会掉到后25%。

06 | 过往业绩无法代表未来

做一个小结,每年前10的基金

1. 第二年同类排名能保持在前25%的只有19%

2. 下降到后50%的概率有60%

3. 而下降到后25%的概率更是高达38%

我们可以很清晰的得出一个结论,每年前10名牛基的业绩无法持续!为什么会这样?

现在股票+混合型基金总数已经接近5000只。基金数量这么多,只有风格非常鲜明,仓位集中在风口行业和板块的基金才有可能暴涨进入前10。

但问题是盈亏同源,成也萧何败也萧何。因为集中一两个板块,就会因为涨幅过大而导致高估,第二年市场风格轮动之后,基金表现经常就会变差,从牛基变成瘟基。