因为旧版重疾要下架。

这几天咨询的人比较多,期间还处理了一下理赔的事宜。所以拖稿了好几天。

01

昨天很晚的时候,还收到小伙伴一个很不辛的消息。

小伙伴父亲突然查出脑瘤,恶性还偏晚期。

人还很年轻,50岁不到。

谈及凄凄。

我立即问,有没有买个百万医疗。

因为这位小伙伴,在喵姐这咨询有买保险。

因为他自己比较了解保险,因而彼时没有花太多时间就把自己和彼时还是女朋友的老婆保险都配齐了。

我没有过多的追问和操心。

有点可惜啊。

彼时他想要给父母买商业医疗险的念头,在父母说已经买了东莞市民保之后打消了,没有太执着。

结果,疾病就突如其来了。

一下子压力山大。

我听着很不好受。

觉得还是很有必要来说说这种政府和保险公司定制的百万医疗险。姑且称之为“惠民保”们吧。

今年的“惠民保”太火了。

几乎在各个城市,可谓说遍地开花。

东莞的市民保,也是这类产品。

最近已经有好几个小伙伴,问喵姐。他们自己所在城市也出了惠民保,要不要买。

其实,在这之前:

喵姐就多次写过政府医疗。

深圳的重疾补充医疗;

深圳专属医疗;

年初广州、佛山、南京、惠州四个城市的惠民保。

直到现在年终,喵姐统计看,已经有3、40个城市,都已经开发有惠民保了。

就在喵姐统计数据的期间。

还发现,即便有些城市还没正式上线惠民保,但几乎每个城是都在以自己城市+惠民保注册了官微。

可以肯定:

明年,会有更多更多的城市,都会有惠民保。

我想很多小伙伴,对惠民保的疑惑都是一样的。

惠民保,属于政府跟保险公司定制的百万医疗,有政府信用背书更有威信 、公益性大。保额也很高(都百万起步),价格还很便宜。

宣传力度广,很多小伙伴都很信赖。

甚至经常把买这个当做,百万医疗保障。舍弃买商业百万医疗。

可是不是买这种“惠民保”更好呢?!

是不是“惠民保”,可以完全替代商业百万医疗?

其实不是的。

如果不是。

那么它应该适合的是什么人群呢?!今天好好说说。

02

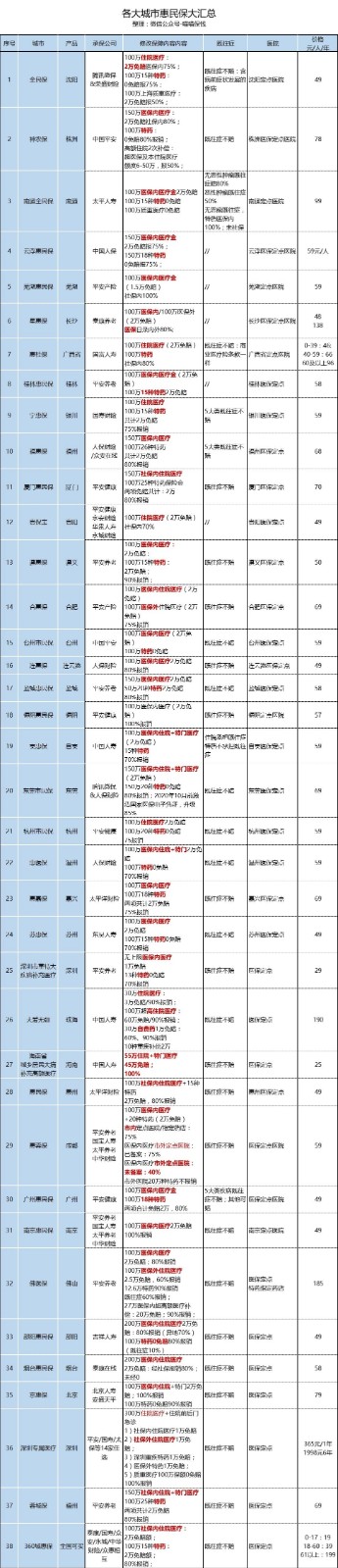

为了让大家了解得更清晰。

我差不多统计了全部已经上线了的城市“惠民保”:

可能有漏的,但这个表格一定能看清楚城市“惠民保”的全貌了。

除此之外:

因为有的城市尚未出惠民保。

因此,市场上还有一款全国有医保的群众都可投保的类“惠民保”,即360城惠保。

我把这个产品,再列详细点:

以这个产品为例,惠民保的特点就能看得更清楚了。

这些城市惠民保产品,甚至360城惠保。

都有的优点是什么?

1)健康告知宽松。

甚至有些没有健康告知。

2)绝大多数都没等待期。

当然360城惠保有30天等待期。

3)价格极其便宜。

低到:有19块一年的产品,即0-17周岁孩子买360城惠保,即19块。

不光孩子买便宜,甚至很多产品。

全民男女老少,价格都一样。

几十块一年。

无敌便宜。

4)通常都不限制投保年龄。也不限制投保职业。友好无敌。

但这些惠民保类产品。缺点也很多。

1)这些产品保障最大的缺憾之处:

所有能报的医疗费用,都限制社保内报销。

而能报销的医疗费用,不同城市产品:还略有差别。

有些只报住院医疗;有些能报社保内住院医疗+特殊门诊;有的能报销医保内医疗(住院+特殊门诊+慢病门诊)和恶性肿瘤特药。

极少部分,能报社保外医疗。

而往往社保报销不了的:社保外医疗,才是最烧钱的。

2)免赔额普遍高。

免赔额最少的:都是住院医疗+特药医疗共享2万免赔。

有的产品看起来免赔额低,但实际每个单列项:都1万免赔。

比如深圳的专属医疗:

保障内容是:300万保额住院医疗+住院前后门急诊

1)社保内住院医疗1万免赔

2)社保外住院医疗1万免赔;

3)深圳重疾特药1万免赔;

4)医保外特药1万免赔;

5)质重医疗100万保额0免赔

五项内容,免赔额一共就4万。

一线城市医保就能报销80%;

那基本是:住院治疗花到20万以上,才有到“惠民保”报销的起付线。

3)报销比例普遍较低。

大多数都在70-80%的报销比例。

极少部分能报90%、100%。

所以,在低价的压制下,这些“惠民保”类百万医疗:

要么保障齐全的,报销比例低;

比如佛山佛医保,能保社保外医疗、也有恶性肿瘤特药报销,甚至特药还能报销既往症。

但是报销比例却很低。

社保外,只能报销60%;

特药虽然能报销90%,还能给特药既往症报60%,但它最高额度就12.6万。

虽然加了超高医疗补充报销,但免赔额无敌高:20万免赔。

要么,报销比例高的,免赔额高,或者保障有缺憾;

比如南京惠民保,虽然能报销100%;

但只报社保内医疗,还无特药报销。

海南省城乡居民大病补充高额医疗就更加夸张:报销比例虽然有100%,但免赔额就高达45万。

这到底是想让人赔,还是不让人赔?!

有几个人能赔到?

重点是:

这些惠民保普遍不能异地就医报销。

很多产品,只限制当地医保的定点医院。想异地求医,找好的医院治疗恐怕都不行。

所以光买惠民保,在保障上仍旧是漏风的。

遇到大疾病,自己往往还是要掏很多钱去治疗。

不敢轻言:找最好的医院、最好的医生,放心的治疗。花再多钱都不怕。

03

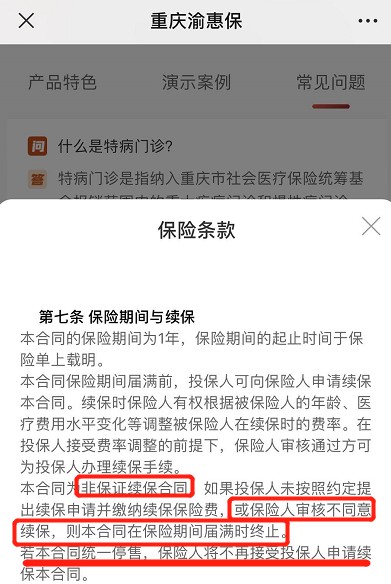

还有一点是:

这些惠民保产品,无一例外:

续保条件都非常不友好。

如:

不光是渝惠保,几乎都是:

续保需要经保司审核,不同意承保,则不能续保;

停售了,更加没得保。

这跟优秀的商业百万医疗(免健康告知续保,停售还可以续保该加保险公司其它医疗险),根本没法比。

所以,这个惠民保搞得轰轰烈烈。

一旦保险公司没钱赚,当地政府的财力又无力持续补贴。

极大可能还是“惠民保”消失。

让大家重新找商业医疗险做保障。

而那些在这期间罹患疾病的人群,就很惨了。遇到不能续保,或者停售,根本无法重新买商业医疗险。

只能又回归保障裸奔。

所以,“惠民保”虽然好。

但保障全依仗这个,安全感还是太差了。

健康的人群,尤其健康又年轻的人群,惠民保是不够的。

最主要、最应该买的还是:商业的百万医疗险。

惠民保适合什么人群?

健康和年龄条件,买不了正常的百万医疗险的,才买它。

否则,别贪这个便宜。

不划算。