金融市场晚报

2020年11月11日

【今日市场气象】人民币资产全线收跌

【国内股市】虽传统行业持续上涨,但“互联网反垄断”新规重挫科技股,拖累A股连跌

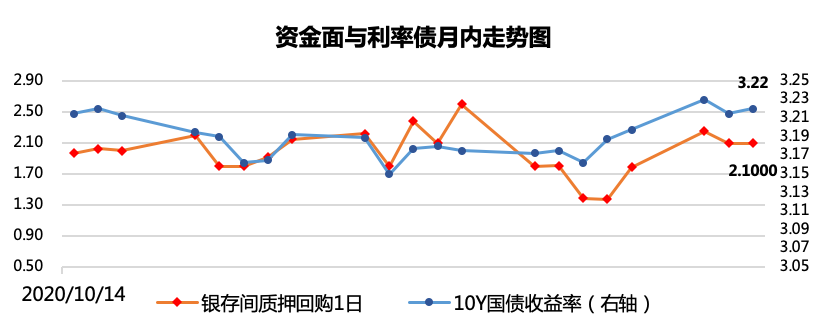

【国内债市】虽金融数据弱于预期但影响有限,同时资金面依旧偏紧,债市震荡微跌

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

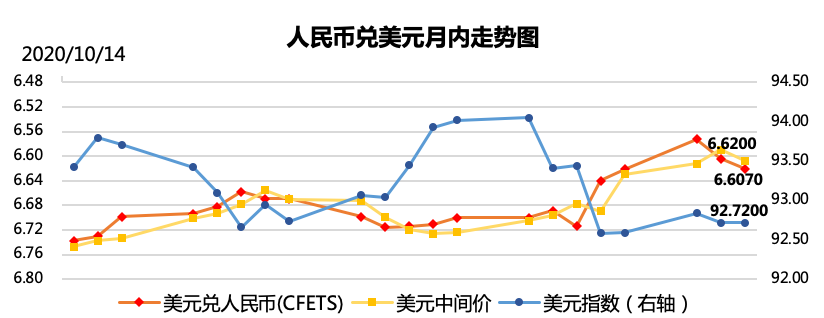

【外汇市场】受美国疫苗消息提振,美元情绪持续高涨,人民币承压继续下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

11月11日,央行公开市场开展1500亿元7天期逆回购操作,今日1200亿元逆回购到期,净投放300亿元。 点评:央行连续多日净回笼资金或完全对冲,资金面明显收紧。今日小幅净投放,释放流动性,体现出了央行整体秉持的谨慎中性态度。 2、中国10月M2同比增长10.5%,预期10.8%,前值10.9%。10月新增人民币贷款6898亿元,预期7942.9亿元,前值19171亿元。10月社会融资规模增量为1.42万亿元,预期为1.4万亿元,前值为3.48万亿元;10月末社会融资规模存量为281.28万亿元,同比增长13.7%。

点评:10月国内金融数据中规中矩,但整体不及市场预期。单从该数据来看,偏弱的数据其实代表经济复苏可能放缓,应该利好债市,但实际市场影响有限。

因为具体的结构其实比较好,一方面本月中长期贷款增加,短期贷款同比减少,该现象体现了实体融资需求依然旺盛。

另外拆开细项来看,也有一些特点,例如信托贷款是拖累因素,体现了监管对地产融资政策收紧的方向。

展望未来,当前经济数据也并并不是特别弱,所以政策层面没必要宽松。

3、中汽协:中国10月份汽车销量257.3万辆,同比增长12.5%,其中新能源汽车销量16万辆,同比增长104.5%;乘用车销量211万辆,同比增长9.3%。

点评:汽车行业稳步回暖,扛起国内大循环消费大旗,未来在政策引导下会继续作为三驾马车的头号缰绳刺激国民经济增长、拉动相关产业就业。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。