金融市场早报

2020年11月10日

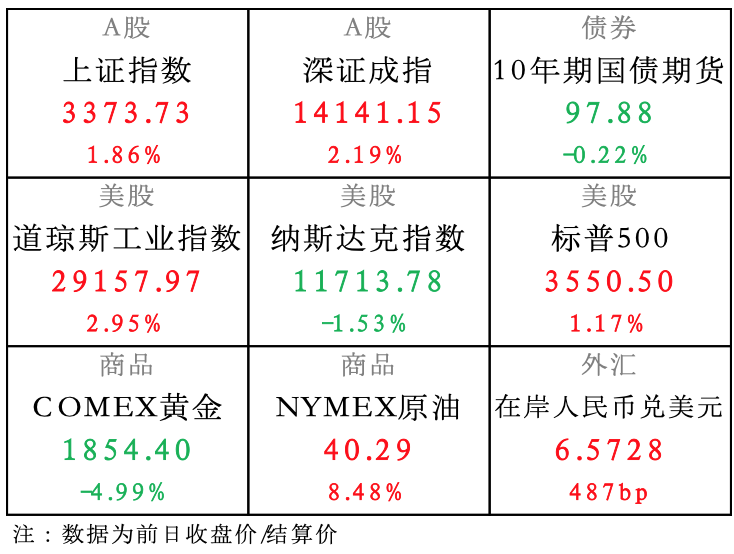

【昨日市场】国内股涨债跌,人民币大涨;美股涨跌不一,黄金大跌,原油大涨

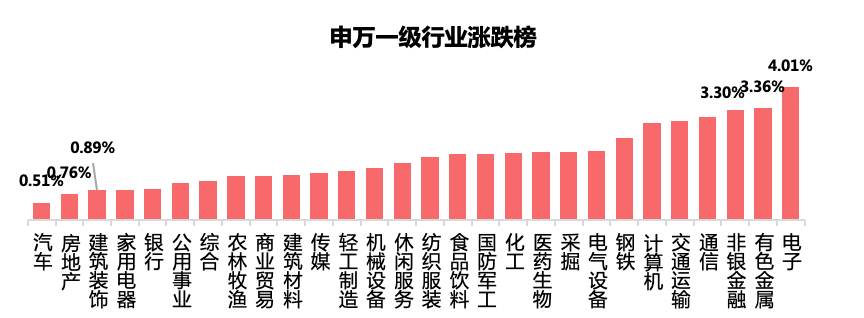

【国内股市】A股强势单边上行,行业板块全线飘红,半导体芯片概念撒欢领涨

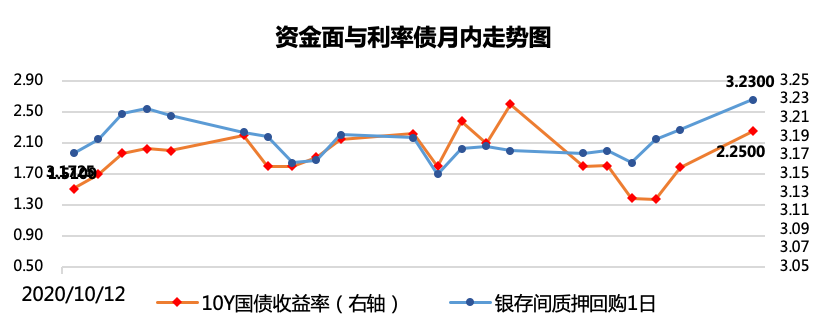

【国内债市】风险偏好提升、股市大涨、央行谨慎态度叠加资金面紧张多重利空,债市收跌

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

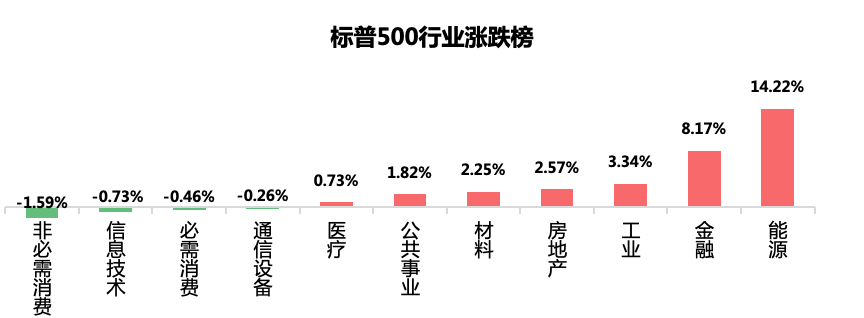

【美国股市】受疫苗消息提振,市场风险偏好上升,盘中冲高但尾盘回落,收盘涨跌不一

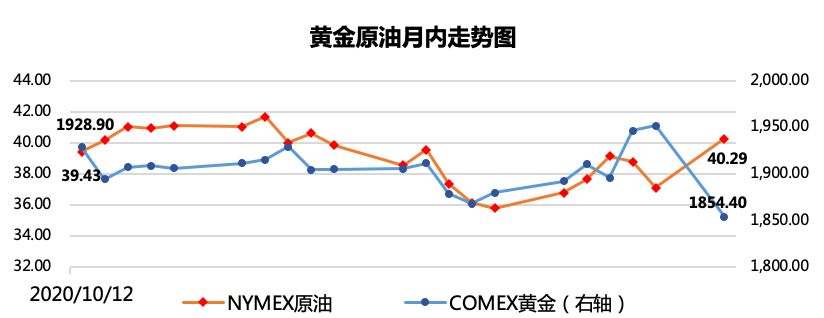

【黄金原油】辉瑞疫苗有望年底问世,复苏预期升温,打压避险情绪,金价重挫,油价大涨

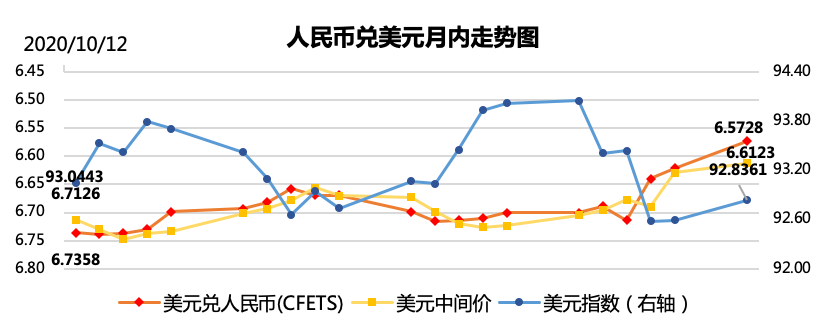

【外汇市场】美国大选结果基本锁定,避险需求锐减,美元回调收跌,人民币趁势猛涨

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

11月10日,央行公开市场开展1200亿元7天期逆回购操作,今日1200亿元逆回购到期,因此今日无资金投放也无资金回笼。

点评:央行之前连续多日不开展逆回购操作,资金面明显收紧。今日完全对冲到期量,没有继续回收流动性,体现出了央行整体秉持的谨慎中性态度,也就是让市场既不能严重缺水,也不会大水漫灌。

2、乘联会:10月乘用车市场零售199.2万辆,同比增长8%,实现连续4个月8%左右的近两年高位增速;10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比增长15.9%。

点评:汽车行业稳步回暖,扛起国内大循环消费大旗,未来在政策引导下会继续作为三驾马车的头号缰绳刺激国民经济增长、拉动相关产业就业。

3、国家卫健委:11月8日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例33例,其中境外输入病例32例(上海13例),本土病例1例(在天津);新增疑似病例1例,为境外输入病例(在上海);新增无症状感染者9例(均为境外输入)。

点评:这波貌似又危险了啊,此次境外输入问题在于波及城市比较多,不过还好发现得早,目前咱们国内对于疫情的管控也比较成熟了,所以大家也不要恐慌。

但需要提醒的是,由于国外疫情仍在爬坡,所以在人员密集的地方,有条件的时候还是建议大家戴好口罩。

【海外要闻】

1、新冠疫情追踪:研究发现辉瑞和BioNTech共同开发的新冠疫苗可预防超过90%的感染,有望年底问世。

点评:据美国医学专家的观点,疫苗的有效性达到50-60%就是比较理想的,所以此次辉瑞的疫苗结果可以说是远超预期的好。

那在新冠疫苗研发取得突破性进展后,全球经济前景可能会发生重大好转,对股票和原油是极大利好,另一方面则会打压黄金、美国国债等避险资产。但也要提醒投资者不要盲目追求高风险投资,毕竟疫苗距离上市还有一段时间,而且上市的效果仍有待观测,当前全球疫情形势依旧严峻。

从昨晚美股的表现来看,开盘及盘中大涨,临近收盘反而纷纷回调,体现出市场也并非盲目乐观。

2、拜登警告,美国疫情面临“黑暗的冬天”,距可广泛接种疫苗还有很多个月。拜登成立了由医生和公共卫生专家组成的13人疫情应对小组。

点评:新总统对防疫的积极态度是对疫情控制的另一利好消息,整体上利好风险资产。

3、美国参议院多数党领袖麦康奈尔称,特朗普“有百分百权利”调查任何可能存在的投票违规行为和要求重新计票,没有义务接受媒体对拜登获胜的预测。

点评:美国大选大戏有可能还有返场,特朗普不会轻易接受失败,大概率会“搞事情”但翻盘机会不大。如大选结果仍有翻转可能会导致金融市场的波动性显著增加。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。