在生活中很多人把过多的精力放在如何开拓自己收入的“前端”途径上,而往往忽略了科学理财,让钱生钱的“后端”途径。

亦或者不了解适合自己的投资理财方式,把钱拿在手里白白浪费掉资产增值的机会,因不懂专业知识导致投资无头绪无章法,不赚反亏....

基于此规划君从参与门槛、风险、投资周期、资金灵活度和收益等方面总结了24种适合大众的理财方式,希望以此能让大家更深刻的了解如何科学理财,如何选择自己适合的理财方式~

今天给大家带来的是24种大众理财方式——基金定投

说到基金,咱们投资基金时最怕什么?

估计八成是“一买就跌”,可市场肯定是波动的,几乎没人能精准踩点,万一在市场点位较高的时候大笔金额入场,当市场下跌时,面临的亏损风险也就更大。

就拿本月的市场来说,大盘走得跟心电图似的,就比如上半月的10月12日,一根大阳线惹得不少投资者氪金入市,而后市场并不如想象中强势,很多人只能眼巴巴看着自己被套。

不过,如果你用的是定投方式,可能就没太多高位站岗的忧心,今天,规划君就来给大家详细说说基金定投这个东西。

基金定投不是一种投资品,而是一种基金的投资方式,它的全称叫“定期定额投资基金”,是指在固定的时间、以固定的金额、投资到指定的开放式基金中,类似于银行的零存整取。

当然,除了定期定额的方式,投基高玩们也可以变着法子定投,比如定期不定额或者不定期不定额等。不过,初期一般建议大家稳妥些,采用最简单的定期定额方式就行。

基金定投好在哪?

很多人觉得,投资嘛,有钱就投呗。其实不然,投资是一件需要策略,也需要纪律的事情。定投就是一种非常好的基金投资策略,能帮助大家有纪律地投资基金。总的来说,基金定投有三大优势:

定期投资,积少成多

你可能每隔一段时间都会有可用于投资的资产,比如发工资奖金等。通过定投购买基金来攒钱,正所谓“聚沙成塔”,既管住了剁手,又能在不知不觉中积攒一笔不小的财富。

自动扣款,操作极简

投资者只要在扣款日保证卡里资金充足,每期都会自动扣款申购,所以定投也被称为“懒人理财”。

均摊成本,分散风险

定投的精髓在于,资金是在不同的时点按期投入的,每笔的买入成本大概率是不一样的。这就相当于投资的整体成本被平均,风险也就相应得到了分散。

定投的赚钱效应为什么更强?

说完定投的原理,似乎没什么技术含量,不过是机械性操作而已。那么,为什么如此简单的方式反而更容易赚钱呢?

下面,咱们就来对比一下定投和单笔的赚钱能力。

举个极端一点的例子:

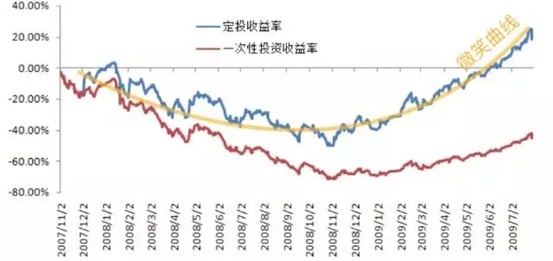

小明在2007年11月,即上证综指达到“地球顶”6124点附近时,开始了第一次定投,每月月初定投一次。

假设定投周期20个月,也就是到2009年7月末结束定投。而小丽和小明是同一时间入市的,不过小丽用的是单笔买入方式,即在一开始就把所有的本金一次性投入了。

在此期间,上证综指从2007年11月1日的5914点跌至2009年7月31日的3412点,跌幅超过42%,那么,小明的定投和小丽的单笔分别怎么样呢?

我做了张图,大家看着更直观

到了2009年初,市场迎来了一个不错的反弹机会,小明通过坚持定投,积累了大量便宜筹码,顺利获得了抄底赚钱的机会。

相比一次性投资的小丽,由于在高位砸了太多钱,后期可补仓资金也不多,只能苦苦填坑,而此时的小明已经获利离场了。

很显然,单笔投资这种方式虽然利落不拖拉,但单笔投入对择时能力的要求特别高,如果把握不好时机,在市场点位较高的时候大笔金额买入,那么当市场下跌时,将面临很大的亏损风险。

与之相对的定投方式能够很好地平摊买入成本,当风险被最大化分散时,整体赚钱的概率显然上升了,虽然在上升趋势中,定投的盈利可能没有成功抄底的盈利多,但在震荡市或下跌趋势中,既然无法保证百分百成功抄底,定投显然是更靠谱的投基方式。

所有基金都适合定投吗?

说完了定投的原理和优势,下面咱们说个更具体的问题,既然定投这个方法这么好,所有基金都能用这种方式投资吗?

并不是。

因为基金定投的精髓在于在不同时点买入不同成本的筹码,从而做到分摊投资成本,以达到分散风险的目的。换句话说,基金净值有一定波动,才有定投的必要,定投盈利的效果才会更加明显。举个极端的例子,如果基金净值一直毫无波澜,定投和单笔买入就没有任何区别了。

根据各类基金的特点不难发现,货币基金、债券基金的波动小,定投的摊薄成本效果几乎没有,跟一次性投资区别不大,所以这两类基金不适合定投。

最适合定投的基金就是偏股型基金,这里按照管理方式可以分为两类:偏股主动型基金和指数基金(被动型基金)。其中,首选优质的偏股主动型基金,次选指数基金。

这个答案可能和大家心中的想法有些不同,大部分人认为,定投指数基金能赚更多,可能是受到股神巴菲特的影响,股神当然没错,因为美国市场是一个成熟度很高的市场,绝大多数基金经理都不能战胜市场,所以巴菲特才会极力推崇指数基金。

而在中国,情况就不太一样了。

平均来看,A股市场里的主动股票型基金大部分时间跑得都比指数要好一些。以2010年~2016的数据来看,每个月月初定投的话,上证指数的收益率为16.77%,而偏股混合基金平均收益率为34.92%,6年下来收益相差18%,差距很明显。某种程度上来说,如果你懂得选择优质主动型基金的话,选到一个中上游水平的基金,收益率会更高。

新手第一次该怎么投、投多少呢?

定投看似简单,但对于新手来说,第一次定投还是会碰到很多具体问题难以抉择,比如定投频率这么定、扣款日选哪天、金额投多少等等,下面规划君来一一解答。

关于定投频率

常见的定投频率就是按月投资,不过也有一些渠道,可以按周、按双月或季度来扣款。

通过测算,对于长期投资而言,周投或是月投对最终收益率影响不大。因此,大家可以根据计划投资的资金量来确定。如果每月定投的资金比较少,比如百元或千元左右的,月投就行;如果资金量较大,比如每月的定投金额能有万元甚至更多,双周投或周投也是可以的。

关于定投扣款日

这里主要针对月定投来说一说。在各大基金销售平台上,定投基本默认的扣款时间大都是每月1号。不过,从实际角度来看,建议大家可以修改成每月工资到账的后几天,既能保证账户有钱,又能起到强制储蓄的作用。

另外,从市场的历史走势来看,有个很有意思的地方。越临近月末,市场下跌的概率越大。按此看来,扣款日定在每月下旬可能会更划算一些。当然,还是以自己的现金流情况为主。

关于每期投入金额

说完了定投频率和扣款日,还有一个问题也会时常另大家犯难,那就是每月定投多少钱才合适呢?

这个真的是因人而异,因为每个人的收支情况、风险承受能力、投资目标等等都不一样。不过,原则上,我还是鼓励大家在保障一定生活质量的前提下,尽可能多攒钱,在收益率一定的情况下,本金越多,投资收益的绝对值显然越大。你每月存1000、存1万、和存2万,最终的资产累积量肯定是不一样的。

一般来说,每期定投的金额建议控制在5%的收入到50%的月结余之间,在保障基本生活的条件下合理攒钱和理财就行。

定投盈利了,何时卖出?

前面说到了,定投对入场时点的要求不高,即便是高位站岗,只要有耐心,基本都能回本获利。不过,定投的基金在盈利后,什么时候赎回合适呢?

这就得设置一个止盈点了,在一个较长的定投计划中,止盈点不宜设置过低,过低会严重影响总的投资收益。

从历史经验看,A股一旦进入牛市,涨幅都会比较大,比如2006年、2007年、2009年上半年,2014年10月至2015年6月,历次大牛市涨幅均超100%。

当然,止盈幅度也不是越大越好,如果止盈幅度设置过大,定投计划很难达到止盈点,那么也就形同虚设了。

给大家一个参考止盈点,如果当前市场点位本身比较低,并且你打算长期定投,比如3-5年,这样大概率是可以穿越牛熊的,止盈点可以设置在40%-50%。

如果当前市场已经积累了较大涨幅,而入场时点也较高,建议可以保守一些,设置在20%-30%就好。

至于止盈的方式,一次性或分批赎回都是可以的,主要看你后续的资金安排以及当下的市场环境而定。

综合来看,基金定投是个普适型的投资方法,大部分人都可以用,尤其适合有中长期理财目标、有稳定收入并且愿意承担一定风险的小伙伴。

不过,如果你是偏向短期获利,并且有较高的风险偏好和投资能力,或者是风险承受能力很差、不愿承担任何波动和损失的投资者,那么定投可能并不适合你,甚至连权益类基金与你的投资风格都不匹配,大家在选择投资时还需以自身情况为主。

当然,考虑到很多伙伴想直接“抄作业”,好规划平台也准备有多款适合大众投资的基金定投组合,其中微笑定投2.0由专业团队精选基金,两周跟投一次,市场低估时加倍买,高估时分批赎。比普通定投更好的收益带给你~