最近保险圈里最热门的新闻应该就属这条了:

朋友圈的保险业务员发的宣传炒作各式各样,很多读者就来问了新产品会不会保障更好,或者价格更便宜?现在是抓紧入手还是等待观望?

下面就给大家一一分析:

● 新规政策调整解读

● 新定义产品是否会变便宜

● 近期投保建议

01

新规政策调整解读

(1)新增3种必保重疾

严重慢性呼吸功能衰竭

严重克罗恩病

严重溃疡性结肠炎

重疾险的标准数量由25种增加到了28种。

这条影响大不大?说实话没啥影响。

目前大部分现有的重疾病种都保80种乃至100种以上,这3个新增的疾病,现有重疾险基本99%以上都早已覆盖。

(2)新增3种必保轻症

轻度恶性肿瘤

较轻急性心肌梗塞

轻度脑中风后遗症

之前监管并没有对轻症进行统一要求,轻症病种、定义、赔付比例都是各家保险公司自定义,目前现有的大部分网红重疾险基本都已将高发轻症覆盖全面。

新规还要求轻症赔付比例不得高于30%,现有的重疾险有的轻症比例40%、45%的,以后都不会再有了。

(3)恶性肿瘤定义变严格

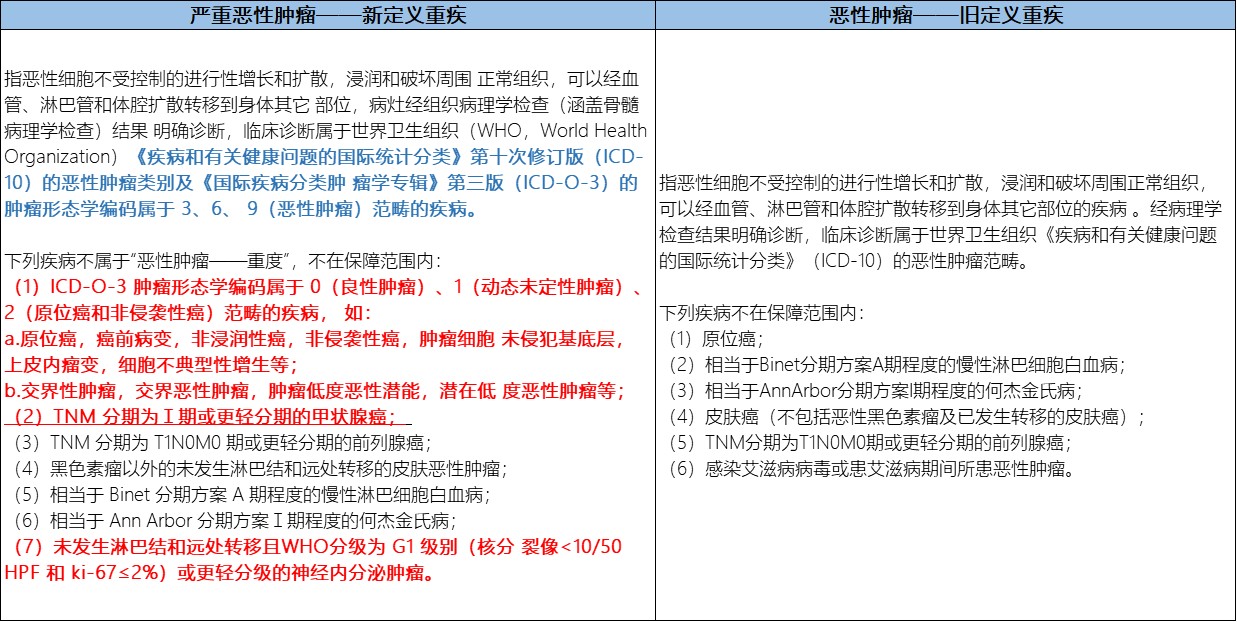

其中争议最大的就是关于甲状腺癌。目前现有产品只要是确诊甲状腺癌,不管分期。

甲状腺癌赔付概率有多高?

在重疾险里,理赔概率最高的是癌症,占比近70%;在癌症中,甲状腺癌的理赔占比30%-50%。

由于甲状腺癌治愈率高,治疗成本低,但理赔成本一直居高不下,所以行业一直想做这方面的修整。

当然此次新规也不是所有的甲状腺癌都不赔了,严重的甲状腺癌还是会按重疾赔付,分期为Ⅰ期或者更轻分期的甲状腺癌将列入轻症中,按30%赔付。

相当于原来买50万保额的,Ⅰ期或者更轻分期的甲状腺癌可以赔50万,新定义的产品只能最多赔15万了。

另外,无论是本次新定义中的恶性肿瘤重疾和轻症定义,都剔除了原位癌。但是保险公司可以自行决定是否把“原位癌”作为单独病种增加回去。

如果看重“癌症”相关保障的,建议抓紧购买旧定义下的重疾险。

(4)疾病定义更规范

旧定义毕竟是十几年前的了,随着医学的进步,有的描述就显得比较“严苛”,所以新规在一些疾病描述上更规范了。

冠状动脉搭桥术、心脏瓣膜手术:把“开胸”改为“切开心包”。

严重脑炎后遗症或严重脑膜炎后遗症:增加了CDR评估科学依据,引入肌力等级概念、咀嚼能力完全丧失改为严重咀嚼吞咽功能障碍。

较重急性心肌梗死:把“肌钙蛋白有诊断意义的升高”明确了具体诊断数值。

还有一些比较模糊的定义,在新规下都更明确了,有的可能在理赔概率上和原来相差不大,但是理赔操作更容易一些。

02

新定义产品是否会变便宜

虽然高发的轻度甲状腺癌踢出了重疾,大大降低了理赔成本,轻症赔付比例也将有限制,那是不是保费就一定会便宜呢?

不一定!

新定义下的重疾险将采用最新的疾病发生率表,现在的疾病发生率可比十几年前的要高。

而且由于监管要求,各家公司的风控将不断升级,所以将来很难再出现一些定价激进(可以薅羊毛)的产品。

所以是否会变便宜,等新产品上市后就能知晓了。

03

近期投保建议

按照目前的男女性重疾理赔经验数据,癌症占男性重疾理赔案例的50%左右,女性在70%-80%左右,一旦癌症定义变严,对消费者来讲,旧定义重疾险的实用性会高于新定义重疾险。

旧定义产品不一定会比新定义产品差,毕竟恶性肿瘤定义在新规下会变严,旧定义产品女性可以多买准没错,男性可以各买一半。

目前等新规尘埃落定,到新产品上市预计还会有一段时间,但不会太长。

新产品的上市,势必会伴随着一大批旧定义产品的下架,停一款没一款,都是绝版。

看好的就别再等了,尤其是非标体的朋友,现在大部分公司的核保都已经开始收紧了,上个月信泰的达尔文3号甲状腺结节/乳腺结节2级还能标体,现在要买就只能除外了。

这几天赶紧开始规划起来,有不懂的抓紧小窗咨询我~