有些小伙伴觉得买卖基金赚能赚钱就行,今天买一笔,过几天涨了点卖掉,认为尽早锁住收益才安心。

要是看到连续下跌几天,他就赶紧处理掉,担心自己万一买到瘟鸡。于是总是频繁买卖交易——反正就是在手机里戳几下嘛!

亲亲,月抛、周抛、甚至还有日抛,你当基金是隐形眼镜啊?

频繁交易带来的第一个问题,就是让你的投资亏损概率提高、投资收益降低。

这里,“亏损概率提高”和“投资收益降低”可不是同一个概念。

前者是指你比别人更容易亏钱;后者是指同样一个基金,本来可以赚20%,因为你频繁进进出出,实际收益率可能被抵消剩下8%。

先来看一组来自wind的数据显示,在过去的十年里,假如购买一只偏股型基金:

持有一个月,获得正收益的概率为54%,也就是你有一半的概率是不会亏损的,但平均收益率也只有0.6%。

如果持有1年以上,获得不亏损的可能性大大提高,概率为75%,平均收益率可以达到8%。一年8%,不错啦,余某宝才2%还不到呢。

持有满3年,平均收益率可以达到27%。

如果你可以熬得住,持有5年以上,正收益的概率可以达到100%,平均的收益率可以达到57%。也就说,只要拿着一只基金5年,基本上不会亏损。而且平均下来年收益可以超过10%!

通过数据可以得到这个结论:持有时间越短,亏损概率更高、收益率越低。

也有小伙伴说了:持有一个月有0.6%,那么一年就可以把这个收益乘以12,那不就是一年就有7.2%收益了嘛?

等等!

先别说7.2%有没有跑赢通胀,这个收益,可没把买卖时候的费率算进来啊!

关于费率,再来一个来自海通证券的数据:

基金申赎一次按照0.5%最优惠的费率成本计算,如果平均每个月交易1次,1年就有至少5.8%的交易损耗。所以,你要把7.2去减去至少5.8,才是你真正的收益率。其实你一直都在给基金公司赚钱!

但如果持有5年,费率仅为0.1%。比起57%的收益率,这费率就非常细微了。

另外再补充一个关于亏损的数据,是来自中欧基金公司的。

中欧基金公司前段时间就公布了在他们旗下买医药基金亏损的用户数据统计,这部分用户平均持仓时间仅为4个月。这些韭菜大部分就是匆匆忙忙的进场,看到跌了,就匆匆忙忙割肉离去。

看不得亏损,不了解市场的“习性。

可能在他们小白的心里,市场应该是这样一条平滑线直接上去的?

(小白心里幻想的市场:一条平滑线直接上去???NO!!!)

有些稍微没那么天真的,就认为市场应该是下面这样,曲折向上的

(大白心里幻想的市场:有曲折,但是一直都是赚钱??NO!!)

所以小白总爱问:牛市来了吗?来了我就进场,然后就跟上面一样,上啊、上啊……

其实,都不是的!

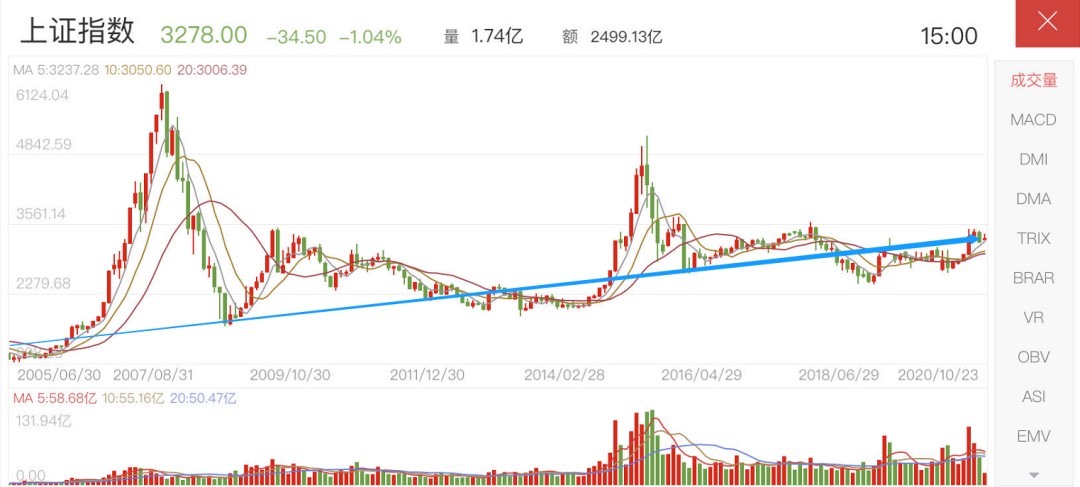

随便哪个市场,都是波动起伏不定的。真实的市场是这样的:

这个图是我们上证指数从2005年至今的走势,它像波浪一样起伏不定。所以我们持仓的账户也是亏损不定的。

即便是在牛市阶段,依然有一半的时间是跌。

但是,我也给你标注了一条蓝色的箭头做参照,虽然起伏不定,但是整体走势是缓慢向上。这也是最近“网红丈母娘”持有一只基金十几年,收益如此惊人的原因:总有好的投资标的,让基金经理通过调仓获利。

网红丈母娘不是段子,前两天,网上热传一位老阿姨的基金持仓截图,太振奋人心,应该有不少小伙伴看过。

17年前,老阿姨想给女儿攒嫁妆,用4万7买了一只基金,然后就——忘记了!转眼时间从2003年变成了2020年,老阿姨的账户变成了130w+。

这就是基金长期持有的魅力!我们可能没办法把基金持有十几年那么久,但是不频繁操作,起码忍受账面上起起落落一两年,这样的耐心我们还是应该具备的。

所谓“懒人投资”,就是指操作上要懒!选对投资标的就要耐心持有,让时间给你最好的回报。