银行代销的低风险资管产品,业绩基准年化4.1%,封闭半年,到期后反而亏掉40%的本金?

有人在微博讲述事件经过

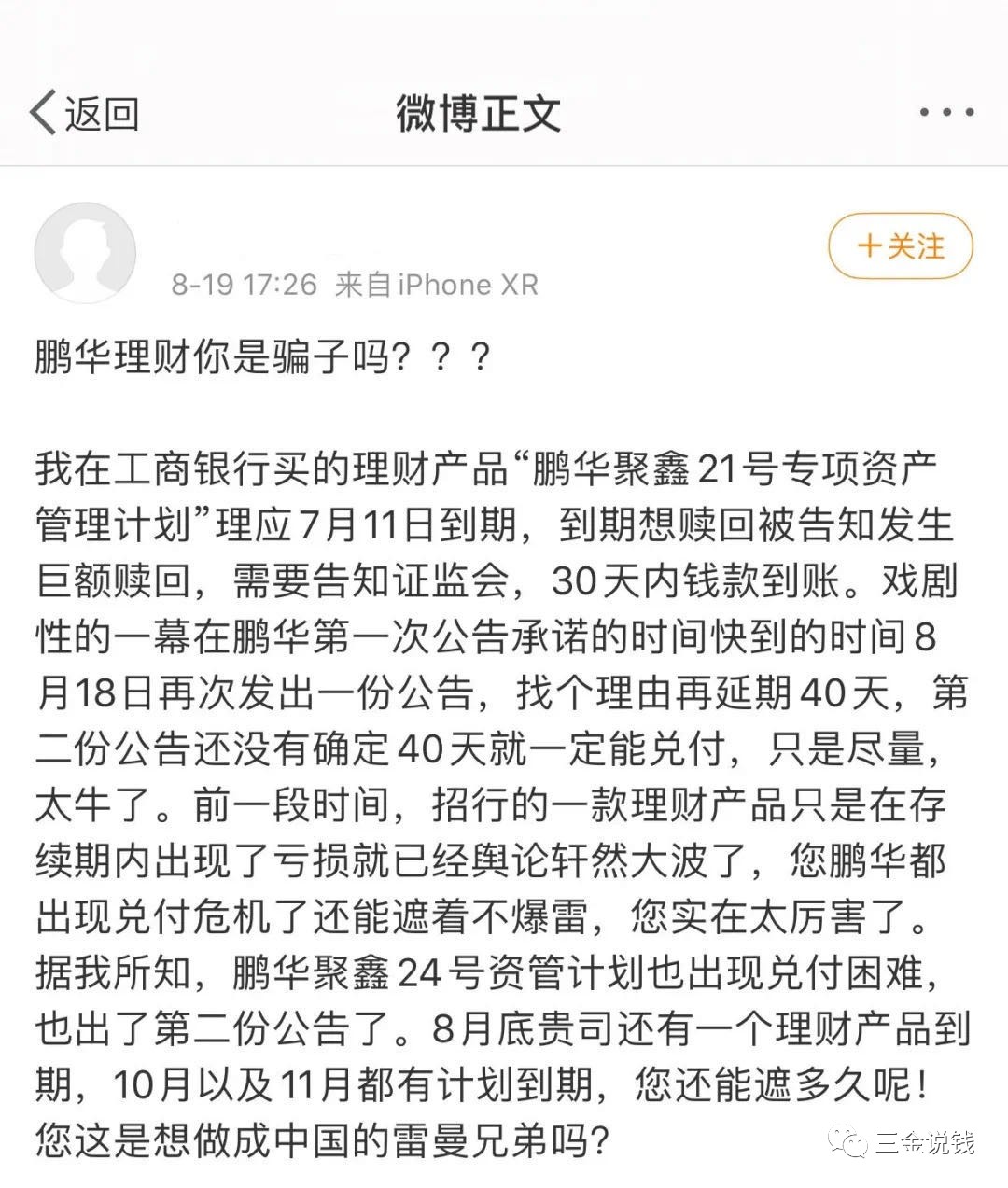

暴雷的产品叫“鹏华聚鑫资管计划”,由鹏华资产管理,工商银行代销,规模超40亿。本该在8月完成还本付息,结果却玩起了拖延战术,先是一纸公告称“部分底层资产未能及时变现”,承诺30天内完成分配;之后又发公告改口说“40天内启动分配”,2000多名投资人拿回本金的时间变得遥遥无期。

经过近两个月的发酵,终于被公之于众。

金融产品的风险分为1~10级,10级为最高。这个鹏华聚鑫的评级是3级,绝对的低风险产品。但是投资者持有6个月后,从工商银行得到的回复是,按产品清算进度,只能返还本金的60%。

别说普通人震惊了,很多专业从业者也不敢相信。怎么回事?

鹏华资管先后发出的两份公告

从公告内容可以看出一些门道:

“一定比例的资产已经完成变现,但仍有个别资产存在嵌套结构,回款需要一定时间”——底层资产不透明,有些垃圾资产或者高风险资产(远超出3级)藏在里面,创设产品时没发现,或者故意当没看见。所以,要么是风控有致命漏洞,要么就是有人存在监守自盗的嫌疑。

“个别资产原定交易策略为持有至到期,询价卖出需要一定调解;个别资产的变现回款处于清算在途状态。”——这明显站不住脚,产品有明确的到期日,发产品的时候就应该考虑到资产变现周期、时效等等。这是基本常识,作为专业资产管理机构不可能不知道。

这2000多名投资人很不幸,踩坑了;同时也是幸运的,随着博弈公开化,他们本金保住了。工行给出的处理方案承诺,10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

按理说,工行作为代销方,没必要大包大揽;要偿付,产品管理方应该首当其冲。所以,有传言,工行不是单纯的代销,里面有不能公开的猫腻,这里就不展开了。

透过这个事件,三金说钱分享五点感悟:

别迷信渠道(银行等),要关心产品本身。当然,普通人通常没有能力评估产品的风险、优劣,那就看下一条。

人都讨厌未知,喜欢确定性。所以很多人习惯选择固定收益产品,哪怕收益低一点,但是习惯不代表合理,低收益不等于没风险,现在开始拥抱不确定性。风险不是洪水猛兽,隐藏风险、风险错配才是。

按照监管统一安排,固定收益产品在明年底前要统统退出市场,改成净值型,就是跟基金一样,一天一个价格。这样一来,产品管理方在每个交易日都要公布产品价格,不能“捂盖子”,不能等到最后才说:对不起,踩雷了,本金要打折。那时候你想跑都来不及。

接上一条,最好避开有封闭时间的产品。选择开放赎回的产品,产品出现异动,市场出现明显变化的时候,比如上半年开始的债券熊市,如果买债券基金随时可以变现,买了封闭的债券产品就束手无策。别碰支付宝上的养老理财!万人吐槽:出现负收益,还不能下车!

目前能选择的保本产品有:国债——国家信用背书,3年期3.8%,5年期3.97%;银行存款——同一家银行50以内存款可兜底,智能存款4%左右;年金险,周期长,收益低,复利3.5%左右。

基金是最具有普适性的理财产品,坚持持有优质基金组合,控制仓位,舒心赚钱,不踩雷。这是大趋势,早上车早受益。