对于牙齿,大家都深有体会,不仅牙疼、头疼、还肉疼。动辄上千,多则数十万,所谓“一口牙一辆宝马车。实现看牙自由已经成为90后的一大心愿。

许多人不到万不得已,宁愿忍着痛也不花“冤枉钱”去看牙,结果牙症越发恶化,最终只能花更多钱去治疗。

据2017年9月发布的第四次全国口腔健康流行病学调查结果,中国人口腔健康较之10年前基本没有进步,口腔疾病患病率超过90%,就诊率却不到10%。

主要原因还是,牙齿矫正、正畸、洗牙、拔牙、根管治疗、种植牙是一笔不菲的费用。

普遍来看,洁牙在300元左右;补牙300-500元左右;拔智齿500-1000元左右;种植牙均价6000-18000元;正畸15000-30000元左右。

在公立医院,一颗种植牙的价格在6000元到1.3万元之间。其中,种植体的费用占了大头。种植体多为三个等级,即韩国产、欧美产、瑞士或瑞典产,价格分别约为2000元、5000元和6000元;牙冠则按照不同材质分别收费,从1000多元到4000多元不等。

既然看牙这么贵,费用可以报销吗?

目前,有4种保险可以报销牙科费用,分别是:社保、意外险、高端医疗险和专门的牙科保险。

1、社保报销

现在部分口腔费用是可以用社保报销的,比如比如长龋齿补牙(进口材料一般不能报销,普通材料是可以报销的)、拔牙以及治疗牙龈炎等牙周病。如果牙科医生诊断病情需要住院的,和普通住院一样,都是可以正常报销一定费用的。

但是要注意的是,对于医疗美容类别的洗牙、牙齿正畸、各种种植牙、烤齿牙、牙齿冷光美白的项目,都是不能用医保卡报销的。

2、医疗险牙科保障

普通人购买的绝大部分医疗险,都不保牙科疾病,只保意外导致的牙科治疗。

高端医疗险的牙科保障不能单独购买,以某高端保险为例,需要先买一份住院险,花费2100-8800元,再花费1000元左右附加牙齿保障。

可以看到,即使购买了牙科保障,保额也不高。

3、意外险的牙科保障

意外医疗仅报销牙齿意外损伤的治疗费用,对牙齿的修复和整形也都是不赔的。比如不小心把牙磕掉了,需要补牙,那意外医疗可以报销相关费用,但洗牙、洁齿、假牙等,不会报销。

如果掉牙情况再严重点,可以申请意外伤残理赔。但是标准相当严苛,掉8颗牙,才够得上10级伤残;掉16颗,才9级伤残。若保额50万,10级赔10%、9级赔20%,那分别赔5万、10万。

4、专门的牙科保险

近年来,不断有保险公司开始推出牙科保险产品,据不完全统计,大地财险、安达财险、阳光财险、太平财险、泰康在线等公司均已发布专门的齿科保险。

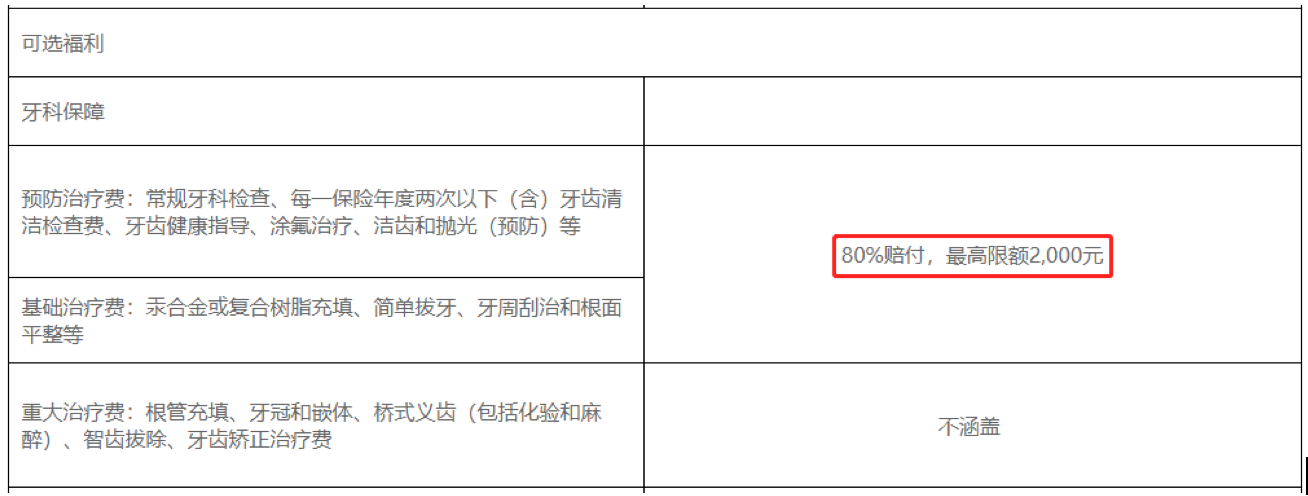

这类产品大部分是私立齿科诊所联合保险公司推出的,以某保险公司齿科医疗保险为例,一年一次性缴款668,可以享受以下这些保障。看起来如果一年内看牙有大额支出,是可以薅一把保险公司的羊毛了。

但是,也有业内人士表示,对于保险公司而言,齿科保险的盈利能力有限,更关键的作用在于引流和宣传。

最后小编想说的是:保护牙齿还是很重要的,无论你有没有牙科保险,都要定期检查口腔问题,积极洗牙,才能防患于未然。否则,想要实现“看牙自由”真的很难,特别是对于90后而言。《2020年疫情期间国民消费信贷情绪指数报告》显示:在2020年这特殊的一年,26-35岁群体预期收入受疫情影响最广,有79.58%的用户预期收入会减少,其中60.22%的用户预计2020年收入会小幅减少。

所以,看牙会花掉多少工资,主要取决于你平时对牙有多上心。

下载《2020年疫情期间国民消费信贷情绪指数报告》完整版,请关注【康波财经】微信公众号后台回复【报告】