【双周市场回顾】

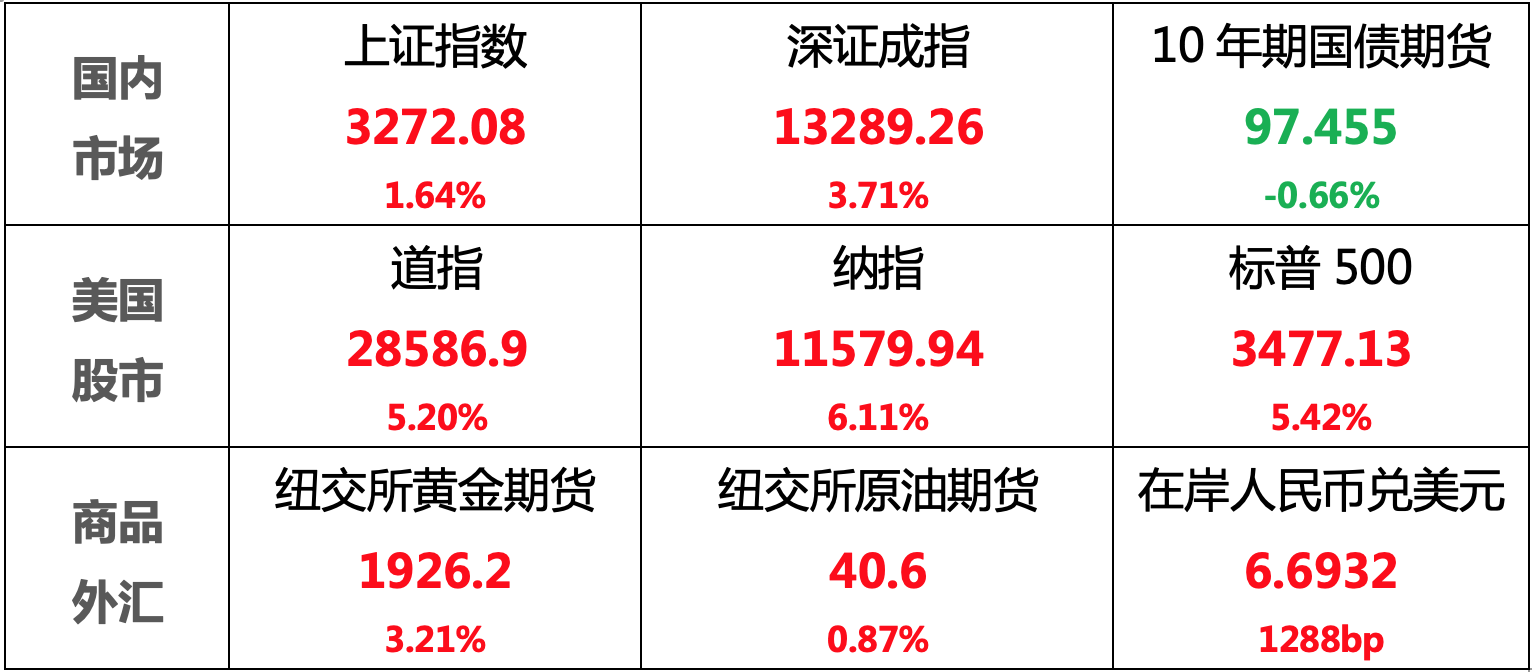

国内股市:节前缩量整理,节后迎来开门红,三大股指震荡上行集体收涨,北向资金净流入

国内债市:节前交投清淡,节后受逆回购集中到期、供给端压力,股市大涨共同打压下走弱

美国股市:财政刺激希望重燃,市场预期将推出更多刺激措施,推动美股涨至近五周最高点

商 品:美国财政刺激措施的乐观预期推动金价上涨;飓风带来的供给端压力抬升国际油价

外 汇:美元指数持续下跌,国庆假期消费数据显示国内经济持续复苏,支撑人民币大涨

注:数据为上周最后交易日收盘价/结算价

【双周热点---国庆假期的国内外经济数据及要闻点评】

纵观国内,疫情成为了今年国庆黄金周的最大变量,很多人都说要把十一当做春节过,那么,居民的旅游与消费行为到底表现如何,另外监管层假期期间又出台了哪些重要政策,都值得我们密切关注。

放眼海外,全球二次疫情风险发酵,美国以及其他主要国家的经济复苏能否延续?美国大选之际,特朗普确诊新冠,又会有怎样的影响?想必大家也一样非常关心。

对此,我们对国庆假期的国内外经济数据及要闻进行了梳理与分析,具体如下:

【国内经济数据与要闻】

国庆假期,旅游交运有所恢复,利好经济复苏;9月PMI稳中有升,制造业景气延续扩张势头;外汇储备小幅下降,总体平稳;央行出手调控人民币汇率;上市公司质量提升迎政策“组合拳”

1、根据文化和旅游部数据中心统计,国庆假期8天,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%。

点评:随着我国疫情逐步得到控制,居民假期出行有所恢复,旅游、出行、购物、餐饮等成为假期消费主力,对经济增长有一定促进作用。

2、中国9月官方制造业PMI为51.5,连续7个月处于扩张区间,较8月回升0.5个百分点,回升幅度为4月以来最高值,预期为51.2。中国9月财新制造业PMI为53,前值53.1。

点评:9月官方制造业与非制造业PMI双双回升,在调查的21个行业中,有17个行业PMI位于临界点以上,说明我国经济基本面在稳步回升。随着疫情控制愈发有效,各项经济活动继续恢复。

3、中国9月外汇储备31425.62亿美元,环比减少220.47亿美元,结束五个月连升。

点评:9月我国外汇储备规模环比下降0.7%,主要受到9月美元指数小幅上涨带来的汇率折算变化,以及资产价格变动等因素综合影响,整体较平稳。

4、公安部:1亿人落户任务提前完成,1亿多农业转移人口自愿有序实现了市民化,户籍人口城镇化率由2013年的35.93%提高到2019年的44.38%。

点评:“十三五”期间,我国户籍制度改革进展顺利、成效显著,各地取消了农业户口与非农业户口之分,统一登记为居民户口,延续半个多世纪的“农转非”彻底退出历史舞台。

5、央行决定,自10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0;下一步将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

点评:随着近期人民币兑美元波动加大且呈现升值趋势,央行将远期售汇业务的外汇风险准备金率下调到0,这是央行干预外汇市场的一种手段。该手段一方面有助于降低企业远期购汇(购买美元等)成本,另一方面提升了远期购汇(购买美元等)的需求,旨在抑制人民币升值过快,减轻对出口企业的压力。结合央行这一举措,近期人民币汇率走低是大概率事件。

6、10月9日,国务院发布《关于进一步提高上市公司质量的意见》(以下简称《意见》),对提高上市公司质量作出具体部署。在具体工作部署方面,《意见》提出了六大方面17项重点举措。包括提高上市公司治理水平、推动上市公司做优做强、健全上市公司退出机制、解决上市公司突出问题、提高上市公司及相关主体违法违规成本,以及形成提高上市公司质量的工作合力。

点评:我国上市公司的质量长期以来受到投资者的诸多诟病,违法违规的成本相对较低,因此导致投资者的信心不足,间接的也导致了“牛短熊长”的特征。因此从政策层面规范并提升上市公司质量,有助于推动A股市场长期健康发展,坚定投资者长期配置的信心。

【国外经济数据与要闻】

欧美经济数据依旧偏弱,复苏有所放缓;美国刺激方案进展、特朗普新冠恢复状况、英国脱欧进展、亚阿地缘政治风险等因素都提升了全球范围内的不确定性

1、美国经济数据:

9月非农就业+66.1万(预期+85.9万,前值+137.1万);失业率7.9%(预期8.1%,前值8.4%);9月ISM制造业PMI报55.4(预期56.5,前值56.0);服务业PMI报57.8(预期56.2,前值56.9);9月Markit制造业PMI终值报53.2(预期53.5,前值53.5);服务业PMI终值报54.6(预期54.6,前值54.6)

点评:国庆期间,美国经济较为疲软,多项数据不及预期,经济复苏前景仍面临较大不确定性。

尽管制造业与非制造业PMI均在荣枯线以上,但较前值均有下降,复苏放缓,具体来看服务业表现好于制造业。就业方面,失业率有所下降,但新增非农就业人数仍不及预期。

2、欧元区经济数据:

9月CPI同比-0.3%(预期-0.2%,前值-0.2%),核心CPI同比+0.2%(预期+0.4%,前值+0.4%);9月Markit制造业PMI终值报53.7(预期53.7,前值53.7);服务业PMI终值报48.0(预期47.6,前值47.6)

点评:尽管欧元区制造业PMI仍处于荣枯线以上,但是物价指数承压,经济前景同样并不乐观。

3、当地时间10月6日,特朗普于叫停与民主党人围绕新一轮经济刺激计划的谈判,称将在大选后通过“针对勤奋的美国民众和小企业的大型刺激法案”。随后数小时内,特朗普表示愿意签署支持航空业的250亿美元援助、1350亿美元的小企业薪资保护计划、及向纳税人发放1200美元的支票的独立刺激措施。

点评:特朗普对刺激方案一再改口,先是叫停,后又表示希望与民主党达成全面刺激协议,目前市场整体还是预期刺激方案会落地,因此美股受到提振。

4、10月2日,美国总统特朗普新冠肺炎检测结果呈阳性,引发美股等风险资产下跌;10月6日,特朗普离开医疗中心,返回白宫,受特朗普病情好转消息影响,全球股市普涨。

点评:特朗普确诊新冠以及其恢复情况都将对金融市场和各大资产造成重大影响,同时亦使美国大选结果的不确定性进一步提升。

5、当地时间10日,据英国《泰晤士报》报道称,英国和欧盟已同意,即使下周可能面临更广泛的贸易协议谈判破裂的情况,双方仍将有望在航空和公路运输等具有共同利益的领域达成“微型”贸易协议。

点评:虽然双方有望达成“微型”贸易协议以弥补在航空与公路运输方面因脱欧带来的潜在损失,但考虑到双方在渔业、公平竞争环境等关键领域仍存分歧,10月中旬达成协议的难度较大,英国无协议脱欧的概率或将提升。若无协议脱欧后遵循WTO规则重新实施边检和关税,英欧贸易成本将增加,对英欧地区经济复苏亦会形成拖累。

6、9月27日开始,阿塞拜疆和亚美尼亚在纳卡地区交火,冲突不断升级;10月1日,俄罗斯、美国和法国三国元首呼吁纳卡冲突双方停火,无条件开始谈判,并谴责冲突升级;10月2日后,土耳其、叙利亚总统分别就纳卡地区冲突表态;10月7日,伊朗总统呼吁防止纳卡冲突升级为“地区战争”。

点评:尽管美俄欧等国际社会一直呼吁双方尽快停火,但亚阿军事冲突持续,地缘政治风险攀升。

总结:当前国内经济复苏领先全球,叠加国内金融市场改革持续推进,国内资产的投资价值相对更好,但需注意到目前国内外仍存很多不确定性,例如美国大选及财政刺激方案的进程、海外二次疫情的担忧,以及近期国内局部地区新增病例等等,因此个人资产配置方面,从分散风险的角度,可以考虑增加债券及黄金的配置比例,不可一味追求高风险的股市投资。

【本周重点关注】

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。