【今日市场概览】

国内股市:两市股指全天缩量整理,三大股指涨跌不一,科创板表现依旧亮眼

国内债市:受节后巨量逆回购到期及新债供给忧虑影响,今日债市震荡走弱

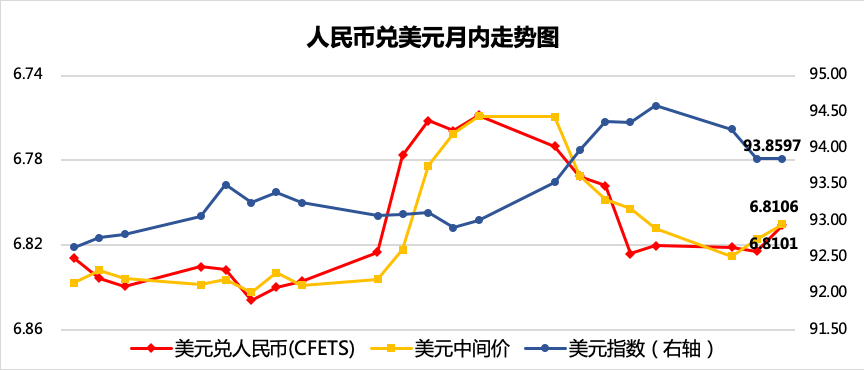

外 汇:国庆长假在即市场交投清淡,隔夜美元指数略回落,人民币跟随反弹

【国内股市】两市股指全天缩量整理,三大股指涨跌不一,科创板表现依旧亮眼

1、 A股整体行情

上证指数收报3218.05点,下跌0.20%

深证成指收报12907.45点,上涨0.05%

创业板指收报2574.76点,上涨0.44%

2、 概念指数表现

连板、光伏屋顶、新能源概念股领涨,涨幅分别为8.50%、2.68%、2.52%

大豆、小金属、炒股软件概念股领跌,跌幅分别为-2.46%、-2.37%、-2.12%

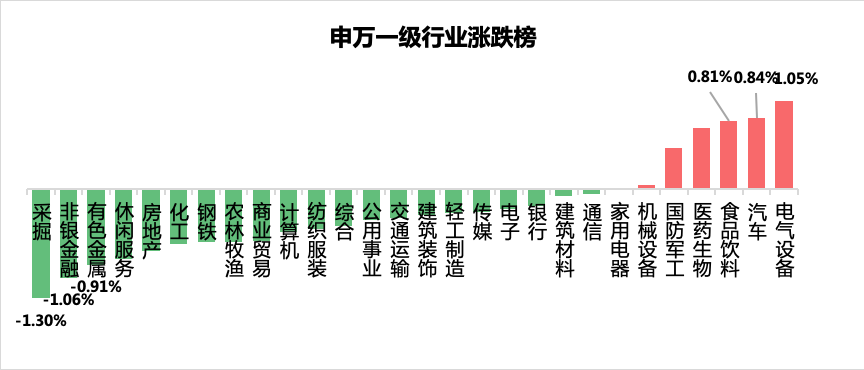

3、 行业板块情况

【国内债市】受节后巨量逆回购到期及新债供给忧虑影响,今日债市震荡走弱

1、 资金面——平稳充裕

今日央行继续进行净回笼,维护季末资金面流动性。隔夜品种与昨日持平0.00bp报0.0000%

银行间主要利率债收益率上行1-3bp。10年期国开债收益率上行1-3bp,10年期国债收益率上行2bp报3.1450%

3、 国债期货——全线明显收跌

10年期主力合约下跌0.26%,5年期主力合约下跌0.21%,2年期主力合约下跌0.08%

【外 汇】国庆长假在即市场交投清淡,隔夜美元指数略回落,人民币跟随反弹

人民币兑美元中间价调升70个基点,报6.8101

在岸人民币兑美元收盘价上涨123个基点,报6.8106

【国内要闻】

1、9月30日,央行公开市场开展500亿元14天期逆回购操作,今日1000亿元逆回购到期,净回笼500亿元。本周央行公开市场有4000亿元逆回购到期,累计进行1900亿元逆回购操作,公开市场净回笼2100亿元。

点评:今日央行公开市场继续净回笼,市场资金面维持平稳宽松,机构跨季已无太大压力,央行总体上谨慎的态度没有改变。

2、9月PMI数据:

国家统计局表示,9月份制造业PMI与非制造业PMI双双回升,在调查的21个行业中,有17个行业PMI位于临界点以上,制造业景气面较上月有所扩大。

中国9月官方制造业PMI为51.5,比上月上升0.5个百分点,表明制造业景气有所回升,预期为51.2。中国9月非制造业PMI为55.9,前值55.2。

中国9月财新制造业PMI为53,前值53.1,为2011年2月以来次高,显示制造业仍在稳步扩张。

点评:官方制造业与非制造业双双回升,说明我国经济基本面在稳步回升。随着疫情控制愈发有效,各项经济活动逐渐回归正轨。

祝大家双节快乐,阖家安泰!

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。