【昨日市场概览】

国内股市:长假在即,市场动能不足,两市成交明显缩量,全线收跌

国内债市:节前交投降温,银行间资金面基本平稳,机构跨季无忧,债市小幅收涨

美国股市:刺激计划传利好,三大股指集体走高,标普500指数创两周最大升幅

商 品:美股反弹打压美元指数,黄金因此震荡走高;财政刺激乐观预期推动油价上涨

外 汇:美元指数涨势放缓,节前市场风险情绪趋稳,人民币波动不大

【国内股市】长假在即,市场动能不足,两市成交明显缩量,全线收跌

1、 A股整体行情

上证指数收报3217.53点,下跌0.06%

深证成指收报12760.93点,下跌0.42%

创业板指收报2521.25点,下跌0.75%

2、 概念指数表现

光伏屋顶、消费电子代工、次新股概念股领涨,涨幅分别为2.53%、2.13%、1.16%

半导体封测、疫苗、近端次新股概念股领跌,跌幅分别为-4.12%、-3.89%、-3.57%

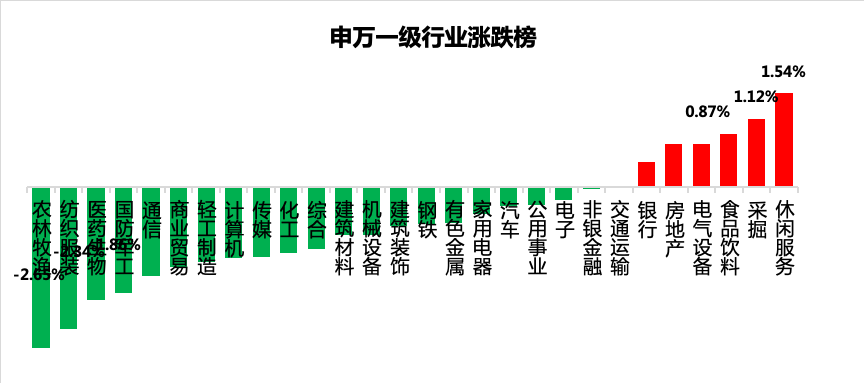

3、 行业板块情况

【国内债市】节前交投降温,银行间资金面基本平稳,机构跨季无忧,债市小幅收涨

1、资金面——整体宽松

今日央行小幅净回笼,但资金面整体稳定,金融机构跨季的压力有限。其中隔夜品种下行8.3bp报0.602%

银行间主要利率债收益率下行2-3bp。10年期国开债收益率下行2-3bp,10年期国债收益率下行2.74bp报3.1050%

3、国债期货——小幅收涨

10年期主力合约上涨0.15%,5年期主力合约上涨0.04%,2年期主力合约上涨0.01%

【美国股市】刺激计划传利好,三大股指集体走高,标普500指数创两周最大升幅

1、 美股整体行情

道琼斯工业指数收报27584.06点,上涨1.51%

纳斯达克指数收报11117.53点,上涨1.87%

标普500收报3351.60点,上涨1.61%

2、 美股整体行情

标普500行业板块全线下跌,其中能源、信息技术板块领跌,分别收跌4.55%、3.21%。

【商 品】美股反弹打压美元指数,黄金因此震荡走高;财政刺激乐观预期推动油价上涨

1、 贵金属——上涨

COMEX黄金期货收涨0.86%,报1882.30美元/盎司

COMEX白银期货收涨2.21%,报23.60美元/盎司

2、 原油——上涨

NYMEX原油期货收涨0.87%,报40.60美元/桶

ICE布油期货收涨1.08%,报42.87美元/桶

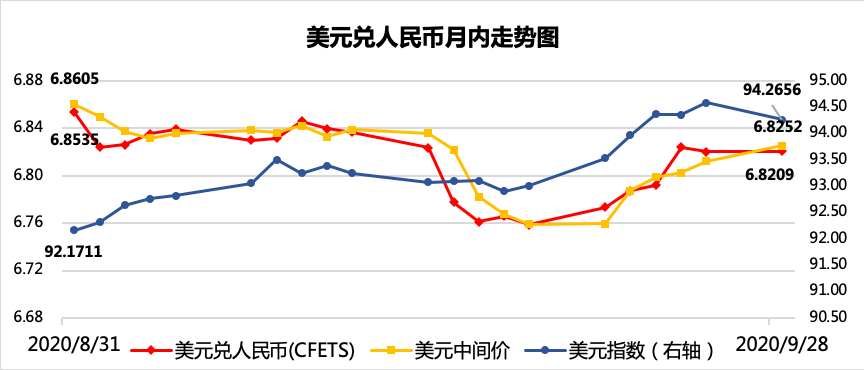

【外 汇】美元指数涨势放缓,节前市场风险情绪趋稳,人民币波动不大

昨日,人民币兑美元中间价调贬131个基点,报6.8252

在岸人民币兑美元收盘价下跌7个基点,报6.8209

【国内要闻】

1、9月29日,央行公开市场开展1000亿元14天期逆回购操作,今日2000亿元逆回购到期,净回笼1000亿元。

点评:今日央行公开市场继续净回笼,市场资金面维持平稳宽松,机构跨季已无太大压力,央行总体上谨慎的态度没有改变。

2、 中国国家铁路集团有限公司透露,为期11天的铁路国庆黄金周运输今天正式启动,自9月28日至10月8日,全国铁路预计发送旅客1.08亿人次,日均982万人次。其中,10月1日为客流最高峰,预计发送旅客1300万人次,将创疫情发生以来铁路日均客流新高。

点评:随着国内疫情控制愈发平稳,国人出行信心增强。黄金周大量归乡或旅行带来的人口流动将促进相关产业的复苏繁荣。

3、 央行货币政策委员会召开2020年第三季度例会,要求进一步扩大金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。稳健的货币政策要更加灵活适度、精准导向,综合运用并创新多种货币政策工具,保持流动性合理充裕;继续用好1万亿元普惠性再贷款再贴现额度,落实好两项直达实体货币政策工具,切实提高普惠小微信用贷款发放比例,着力打通货币传导的多种堵点,继续释放改革促进降低贷款利率的潜力,综合施策推动综合融资成本明显下降,引导金融机构加大对实体经济的支持力度,补短板、锻长板,确保新增融资重点流向制造业、中小微企业。

点评:央行在货币政策例会上继续强调了扩大金融开放+增强风险防控。货币政策仍维持精准导向,继续促进贷款利率的降低,加大对制造业、中小微等实体经济的支持。

4、 业内人士表示,有大行收到通知,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模。一位大行人士表示,监管年初就有要求,本年度新增涉房贷款不能超过全部新增贷款的一定比例,这一比例或为30%左右,但未见到发文。

点评:近期房价趋稳,同时恒大事件导致市场存在房企打折促销的预期,但在房住不炒大背景下,个人投资者对于买房需保持谨慎,尤其是不能贸然加杠杆做投机。

【海外要闻】

1、 美国众议院民主党发布了规模2.2万亿美元的新刺激提案。众议长佩洛西表示,她对双方弥合分歧仍抱有希望;白宫若希望在大选前就刺激计划达成协议,必须提高纾困规模。

点评:众议长佩洛西表示相信财政刺激计划能够达成,刺激计划迎来好消息,美股三大股指昨夜全线大涨。但大选之前,财政刺激是否能够真正落地仍存变数。

2、 欧洲央行行长拉加德表示强势的欧元将使通胀承压;未来数月通胀仍将维持在负数区间;谨慎评估未来包括汇率在内的一切数据;公共卫生事件危机为未来前景带来了不确定性。

点评:当前全球央行整体维持宽松态势,如疫情或国际局势有更恶化进展,不排除采取更为激进的措施。

3、 英国首相发言人强调,英欧双方存在重大差距,但仍有可能达成协议;随着与欧盟谈判进入最后阶段,重点将为采取何种措施才能达成贸易协议,这方面仍有许多工作要推进;如果要达成脱欧协议,需要在10月中旬达成一致。

点评:英欧谈判仍有许多分歧,增强了国际局势尤其是欧洲地区的不确定性。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。