在中国,一说到投资上的信仰,所有人都会想到“楼市信仰”和“茅台信仰”。

楼市,自然就是全国的房地产投资;茅台,指的就是茅台集团的股票,在“茅房”时代,这两个投资品几乎无敌般的存在。

但是,还有一个信仰要远比这两个更坚实,那就是“银行信仰”。

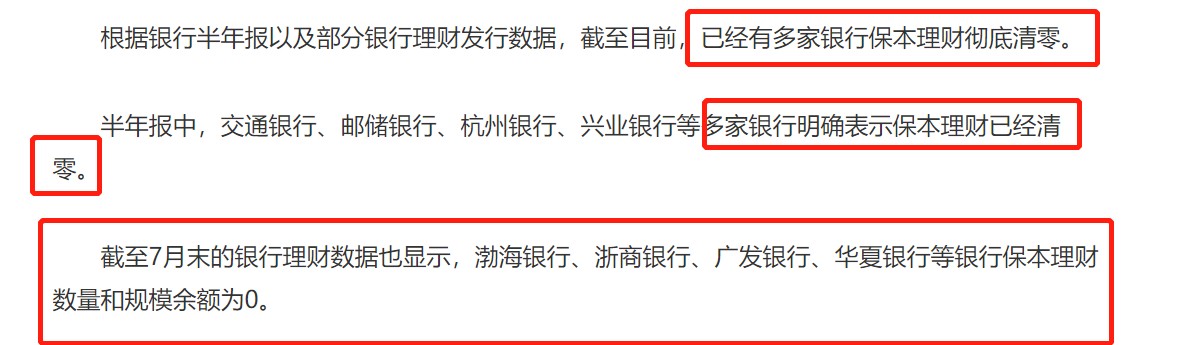

前几天,有一大批银行宣布,自己的保本理财,已经全部清零了。

很多吃瓜群众可能会问,我买的银行理财是5-6%的收益率,银行做担保,这还能有问题?

对不起,现在还真有问题了。

数据显示,截止7月,一共有391只理财产品净值跌破面值1元,亏损大概在4%左右。

换句话说,今后我们把钱放银行,除了存款之外,都有必然存在亏损的可能。

你找银行,不好意思,银行也不保本了。

1

银行的问题,并不是孤立存在的,我们要和近一段时间债市走低、金融让利联系起来看。

我们先来看债市,通常来说,我们把国债的收益等同于无风险收益。

这是因为在很多银行的理财产品的资产配置中,债权类资产占据相当高的比重。

所以,国债的收益变动对银行来说极为重要。

我们以十年期的国债为例,从2018年开始,中国十年国债的收益率整体就已经呈现下行的趋势。

到了2020年4月,十年期国债的收益率跌到了2.5%附近。

国债,是一个国家的经济基石和定海神针,也是反应经济的一个指标。

在经济下行的时候,国债就会畅销,购买国债的人越多,国债的收益率越低。

国债的收益率降低,并不是因为它有多高的收益率,而是因为外面这些钱无处可去了,不得不来买国债。

以前3%收益率的国债无人问津,现在哪怕一年能赚2%,你可能就觉得已经很不错了。

这个时候,国债自然成了香饽饽,但对于银行来说就是实打实的亏损。

原来国债的收益挺高的,银行大量的国债拿在手里有不菲的利润。

但是经过这一轮的波动,国债的收益降低了,尽管银行可以一直持有不卖等着涨上去,但浮亏是存在的。

所以,债券市场的波动导致部分银行理财产品,出现了亏损,这是导火索。

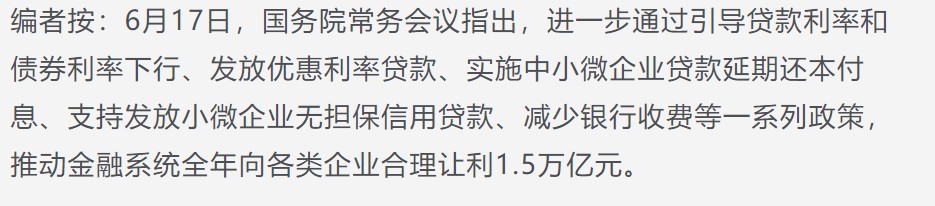

紧接着,6月17日的国务院常务会议上,明确提出推动金融系统全年向各类企业合理让利1.5万亿元。

为什么要让利,很多人觉得银行就是要亏掉1.5万亿元,理解的很片面。

我们换位思考,作为中央政府,面对实体企业,民营经济,小微企业艰难的发展,如果银行不让利,仍然像过去一样争夺利润,最终只会增加实体企业的成本。

你要知道,民营经济贡献了50%以上的税收、60%以上的国内生产总值、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

银行不让利,金融机构不让利,“羊毛依旧出在羊身上”,民营经济、小微企业的发展依旧艰难。

但是,银行让利1.5万亿,确实会对银行尤其是中小银行的经营带来不小的影响,利润大幅减少会使得银行的资产负债表的收缩。

政府倒逼银行降低利率,让利给各类企业,影响的不光是银行的理财产品,从今年开始,银行的结构性存款的收益率也直线下降。

所以,蛋糕越分越少,银行的自然也要开始过“紧日子”了。

2

打破刚兑,是一种大趋势。

2018年4月27日,中国人民银行、证监会联合发布《关于规范金融机构资产管理业务的指导意见》,也就是资管新规。

新规中,明确了不得承诺保本、保收益、打破刚兑的总指导意见。

这个是什么意思,很通俗,就是我们买市面上所有的理财产品,本质上和炒股没啥区别,风险自担。

很多人迷信金融机构的偿还能力,认为他们永远不会倒闭,尤其是是银行。

特别是银行从业人员推荐理财产品的时候,只需要说一句,有国家兜底,银行怎么可能倒闭,基本上就没有反驳的声音了。

在这样的背景下,银行信用=国家信用,银行理财的风险率基本等同于国债的风险率,但是收益高了快一倍,这明显不符合市场经济原理的。

政府兜底,拉升了整个社会的无风险收益率,对整个中国的经济造成了扭曲,这也是如今实体经济萎靡不振的原因之一。

开工厂做实业的利润率也很少有超过8%,开工厂劳心劳力,风险还这么高。

但银行的行理财产品都能给出6%左右的收率,这个时候拿着钱存到银行,到处旅游不就行了它不香么?

谁做实业,谁才是傻子。

所以,打破刚性兑付,打破政府兜底,是势在必行的事情。

打破刚兑的难易程度从易到难依次是:P2P、信托、银行理财、房地产,现在基本上已经解决银行理财的问题了。

3

那么,对于我们来说,未来的机会在哪里?

首先,对于我们每一个人来说,有一个最基本的认知就是:任何投资都不可能保本,都是存在风险的。

这是一个最基本的认知,很多人去买理财产品、去投资,就认定必须保本,必须给兜底。

这是一个非常非常错误的观点,打破刚兑,同样也要打破自己的传统认识。

大势不可逆,往事不可追,我们必须学会适应去刚兑的节奏。

同时要紧的是对于你我来说,我们不仅仅是要看到风险,更要看准未来的机会,寻找合适的替代品:

1、债券市场。

我们刚刚也说到了,国债的收益基本上等同于无风险收益,如果说有哪个可以保底的投资,只有可能是国债。

市场是有没有比国债高的收益,有,而且不少,但是风险只可能更高。

比如风险略高一些的地方政府债和优质上市企业的债券,可转债等,这些也是不错的投资标的。

2、大银行的创新型存款和定投指数基金。

银行的保本理财清零,但是对于存款来说,是相对安全的,尤其是政府的明文规定了银行的存款保险制度。

很多银行都发行了一些创新型的存款,收益率大概也在3~4%左右,风险较低。

定投指数基金,指的是定期定额买入一些指数基金,比如沪深300、中证500这些指数基金,这一部分今天不展开讲,以后有机会再详细讨论。

3、高科技、互联网企业的股票。

从宏观来看,《中国制造2025》,这是我国实施制造强国战略的第一个十年行动大纲。

创新驱动、质量为先,这说明政策正在进一步向关键核心技术领域倾斜,大力鼓励新能源汽车、加大芯片、基带等高科技领域的投入,发力发展5G。

至于移动互联网的发展,必然也是中国引领的,这些领域,不仅是我们国家面对的问题,也是我们顺应时代潮流发展的方向。

这个时候,我们持有这些高科技、互联网企业的股票,还是可以有一个不错的收益。

就目前来看,银行保本理财已经全部清零,迷信政府兜底的时代已经过去了。

国家带头打破刚兑,无脑躺赢的时候过去,而未来已来。

世事变迁,于周期,于岁月,于国家,都可能只是一段小的回旋,一段小弯路。

但对每个普通人来说,却极有可能是一生。