我家的车险三个月后才到期,前阵子接到好几家保险公司的电话狂轰滥炸。与以往不同的是,这次他们就跟商量过似的,都是说车险9月19日要进行费改。我跟你学一段:“车险费改将在9月19日执行,现有附加险将全部增加进车险里,没有自主选择机会,全部打包销售,您的保费将上涨20%~30%左右,所以趁着改革前赶紧续保吧。”

本着咱们隔壁即看热闹更要看门道的原则,我就去查了下9月19日实行的车险费改规定,今天咱就来说道说道,这次的费改到底是怎么一回事,咱们又能从中获得多少实惠。

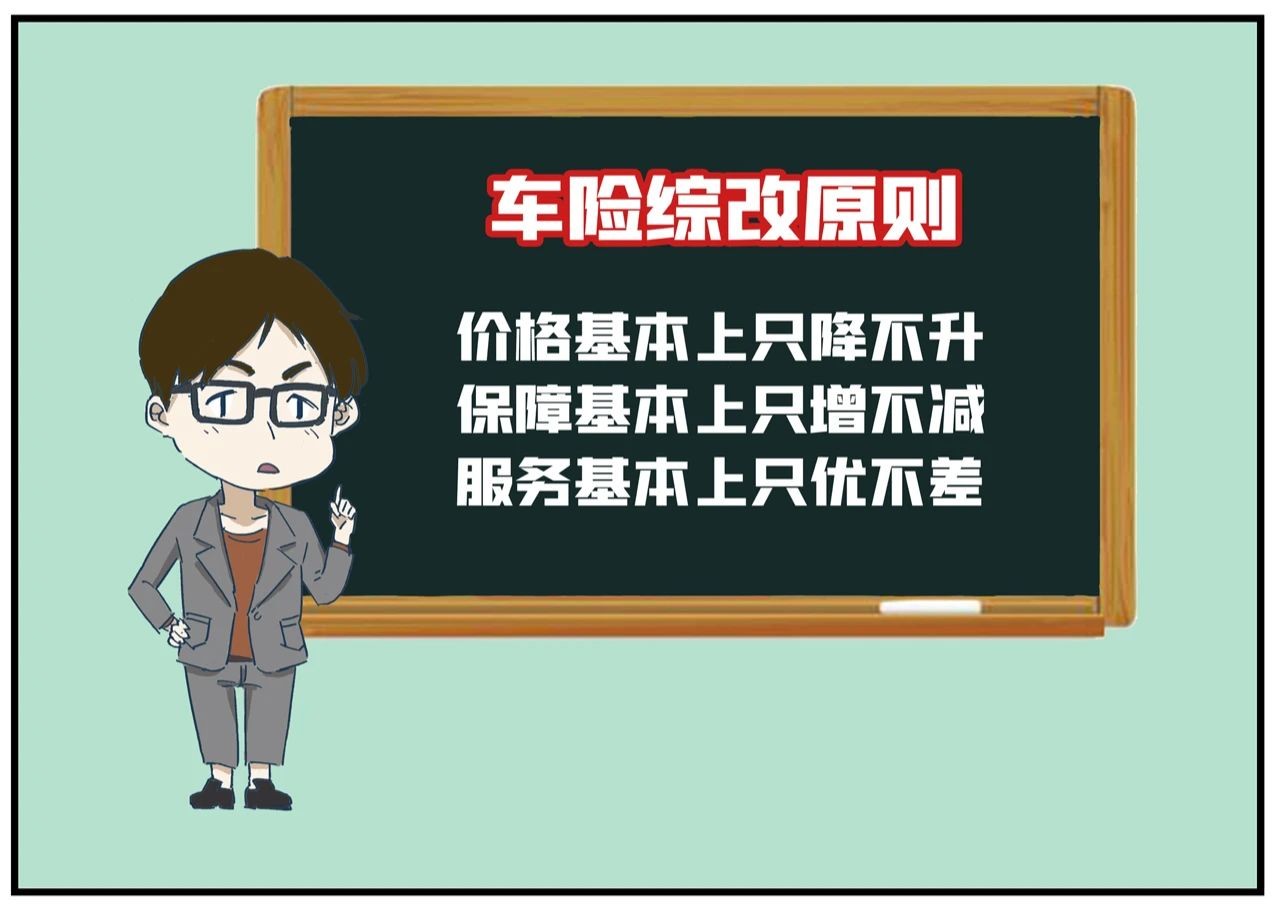

据银保监会相关人士介绍,本次车险改革后要尽量做到“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

由于这次的车险费率改革是交强险和商业险一起改,所以咱们消费者将会从本次改革获得更多的改革红利。

下面展开说说。

交强险

本次交强险的改革总结起来就这9个字:“提限额、降保费、免轻责”

先说提限额。本次改革后,交强险总责任限额从12.2万元提高到20万元,无责任限额也相应的按照比例进行了提高。

再说降保费。在提高交强险保额的同时,为了提高对未发生赔付消费者的费率优惠,还将交强险保费的浮动下限从-30%下调到了-50%,也就是说如果你是开车技术足够好,没有出险,再购买交强险将获得5折的费率优惠。

最后就是免轻责。对于轻微交通事故,鼓励采取“互碰自赔”、在线处理等方式进行快速处理,并可以考虑不纳入费率上调浮动因素。也就说以后出现了轻微刮蹭等类的轻微交通事故,咱该处理就处理,不用再担心出险后导致次年多交交强险保费。

总结一下,对于交强险,改革后我们将花同样甚至更少的钱,能得到更多的保障,并且对于日常行车中的小剐小蹭等也不用再担心会提高保费了。

商业险

说个我曾经出险被拒赔的故事:应该是前年,我带着老婆孩子出去玩,在高速上正枯燥的开车时,车窗玻璃被不知道哪里飞过来的小石头砸了个坑,我怕之后会导致玻璃整个破碎,就赶紧给保险公司打电话咨询最近的维修点并进行报案理赔,结果保险公司核实过后拒绝理赔,原因是我在上保险的时候没有选择玻璃单独破碎这个附加险。最终只能自己割肉去维修点换了块玻璃。

但随着本次车险改革后,这样的问题将不再出现。之前需要单独花钱的附加险【5】将会被统一放入商业车险的主险当中,我们只要上个主险,就将获得相比之前更加全面完善的车险保障服务。

《指导意见》还建议将商业车险无赔付优待系数的赔付记录从前1年扩大到至少前3年,对于类似我这样几年才偶尔发生一次保险理赔的车主,将会降低商业车险保费的上调幅度。

保险公司相关人士给我们举了个例子:一个车主以前多年无出险,上年出险一次,在旧的规则下,浮动系数为1,而车险改革后新的规则下浮动系数为0.7,仅无赔优待系数这一项,这个客户就较以往享受了30%的降费。

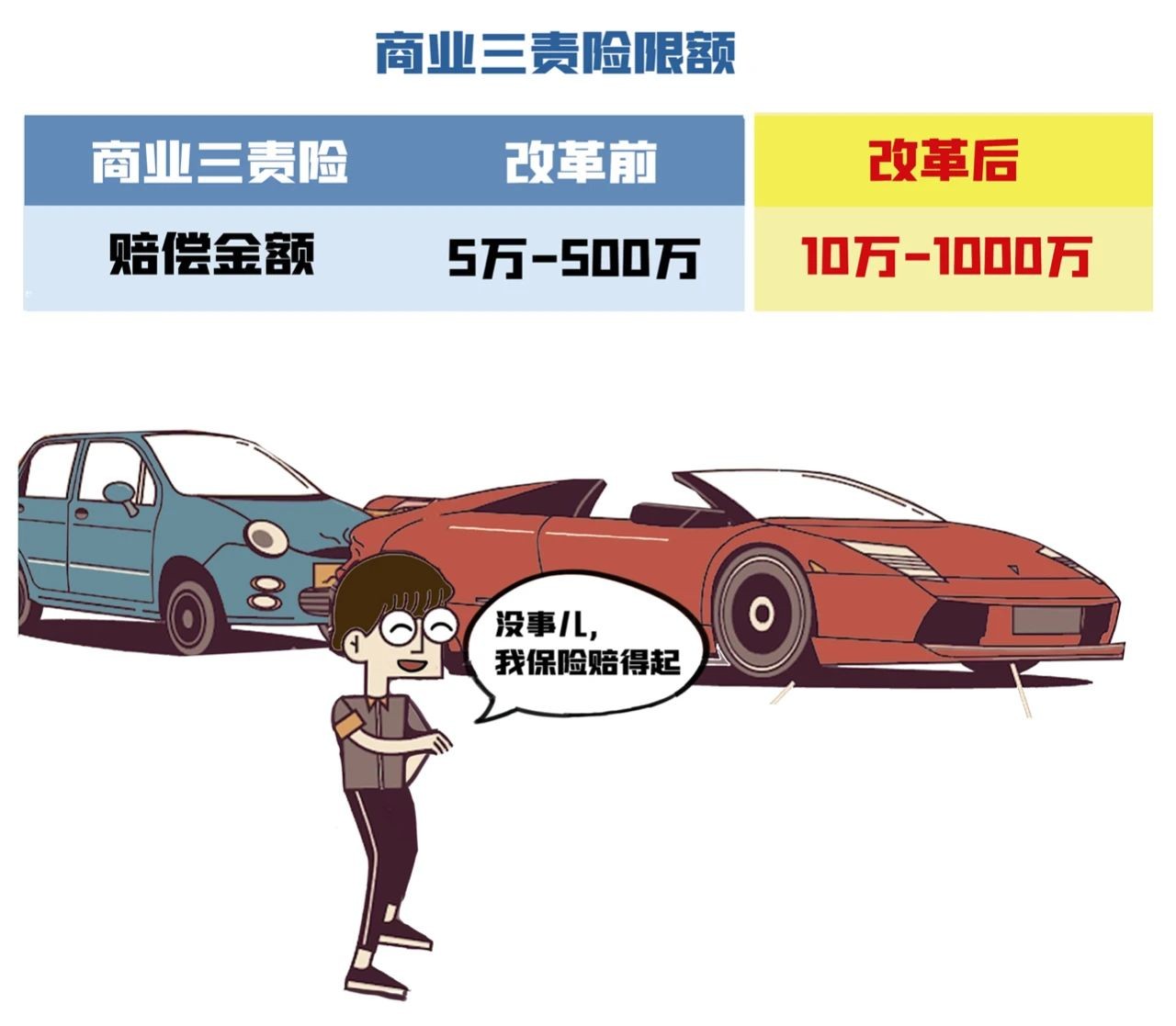

另外还建议将商业三责险的责任限额从5万—500万元档次提升到10万—1000万元档次,更好的满足咱们消费者对于风险保障的需求。有了更高的保额,当面临撞豪车还是撞行人的两难困境时,让你能够更加从容的将目标选为豪车。

根据《指导意见》来看,未来还将逐步放开商业车险的价格限制,车险折扣将从现在的最低6.5折,进一步降低,让不出险的车主可以享受到更低的折扣。

除此之外,《指导意见》中取消了事故责任免赔率,删除了地震及次生灾害等易发生争议的免责条款,让保险责任扩展,咱们消费者可理赔的范围也变得更大了。

以上就是这次改革之中与咱们关系比较大的的一些信息。整体来说,本次车险改革后咱们消费者是肯定会获得实实在在的好处。