前段时间股市火热,作为购买股票的基金也连带着水涨船高,不少人赚得两眼发光,不想上班了。

看高调炫耀的人有些甚至达到70-80%的回报率,令人生羡啊,啧啧啧!

(你能想象那种啥都不懂只是听说过这玩意儿的人也经受不住诱惑开始向我打听准备百米冲刺般入场的情景吗)

但最近进入股市下探的强烈震荡期,虽然同样是回吐,但有些基金堪称暴跌,而有些基金确实下浮区间没那么大,浮亏对应也少了不少。

某天刷公号时,有个大佬在说,她建了个基金交流群,经常会在里面做实盘的沟通,有些人会跟着她买,但基金上涨时,有的跟投人赚的少,下跌时,却亏得更多。

他们很是不能明白,为什么买同样的基金,涨跌差别会这么大。

其实,如果是定投,入场时间和节奏不同,投资的结果肯定是不一样的。

这还是跟着大佬混,不至于太差,如果没人可跟,全凭自己的一腔热情,恐怕会更加容易受挫。

那么怎样选支不错的“基”,让自己不用只是跟着跑,也不至于像个无头苍蝇四处串?

来吧来吧,我把学到的6个技巧都毫不隐藏的传给你们,好“基”八九不离十。

(前方高能,因为写的全面,所以篇幅有点长,不过都是超强实操,入股不亏的,请慢慢跟我走吧)

基金评级

这个我在上一篇基金常识里提到过(收益轻轻松松50%?买基你得先搞清楚这些(下)),基金评级是由评级机构搜集数据,通过量化分析,来判定一只基金的优质程度和发展潜力。

评级机构不少,比较常见的是美国晨星、国内银河证券、海通证券、济安金信、招商证券。

评级通常以星级来评判,1星最差,5星最佳。

晨星官网评级

还是上篇提到的,不是所有基金都有评级,成立不到1年、业绩太差或部分指数基金是没有的。

评级因为是专业机构以专业数据分析得出的结果,可以帮我们筛选掉一部分不好的基金,相对是有参考价值的。

但要提醒的是,基金评级是以过去业绩作为评价基础,所以只能反映基金以前的绩效,这并不能百分百保证未来业绩。

另外,每类基金中,有10%具有一年及一年以上业绩表现的基金会获得五星级。

所以,不同类型基金是不能用星级来比较的。你比如债券基金和混合基金就不能比,因为性质就是不同的。

过往业绩

第2个技巧就是看过往业绩(4433法则)。

有些人喜欢在基金排行榜选择近3个月排名靠前的基金,丝毫不管不顾它的投资分布和历史业绩。

当然,这也和基金公司强推有着重要关系,基金公司肯定是比较希望能主推一些能带来即时收益的基金产品了。

但是,作为一个有理智的"养鸡人",咱们一定要看看这款基金综合实力强不强啊。

只看短期的盈亏是说明不了实力的,因为这与股市的火热程度和市场偏好有着很大关系。

真正要看的是它过往的这些年收益如何,是否稳定,这才是判断一只基是不是好基的重要标准。

可是,怎样的业绩才算好业绩呢?咱也不知道啊!

没关系,你可以用“4433”原则来做基础判断,超级适用小白的方法。

A. 最近1年收益率排名在同类型基金前1/4;

B. 最近2年、3年、5年及今年以来收益率排名均在同类型基金1/4;

C. 最近6个月收益率排名在同类型基金的前1/3;

D. 最近3个月收益率排名在同类型基金的前1/3

所以,这就需要选择基金成立时间久的了,成立时间越长,越能了解其风格和稳健程度。(这里也提醒一下,买基金有个小俗成,就是“买旧不买新”,也就是尽量选择成立时间长的基)

上面是支付宝里的基金历史业绩呈现,需要自己稍加计算一下。

当然,如果你觉得麻烦,还可以直接在天天基金、蛋卷基金等平台上查询。四分位排名一目了然。

都能满足条件的,大概率就是一只优秀的基(明显上面这只就不是)。

风险评估

投资风险是由我们自己来承担的,所以我们有必要对这个部分细致了解。

一般招募说明书会详细地说明基金投资的潜在风险,包括管理风险、信用风险、流动性风险、市场风险等多方面。

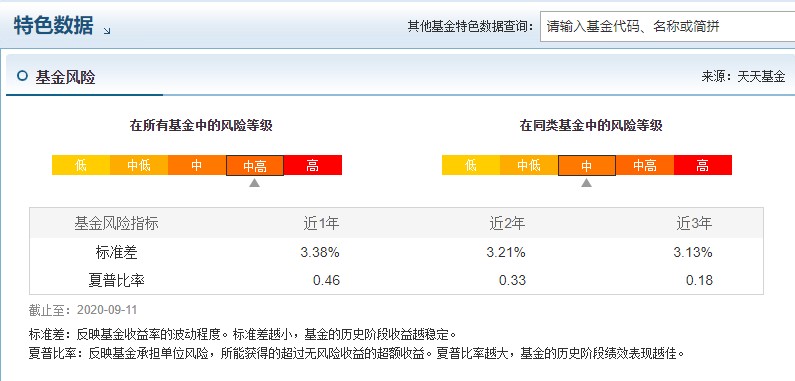

有几个评估基金风险的数据指标,大家一定要了解。

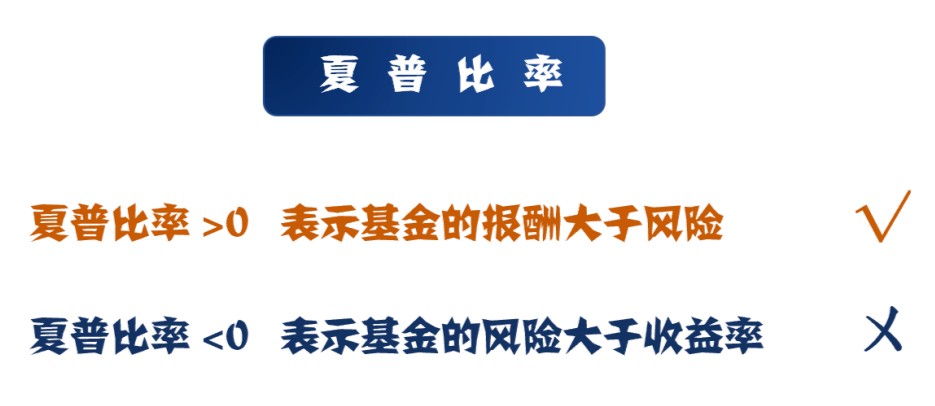

◆ 夏普比率

它是用来衡量金融资产绩效表现的一个指标。

我们不用去了解夏普比率的原理、公式,只要知道夏普比率的核心思想就是选择收益率相近的基金承担的风险越小越好,选择风险水平相同的基金则收益率越高越好。

总之,夏普比率越大,说明这只基金的绩效越好。

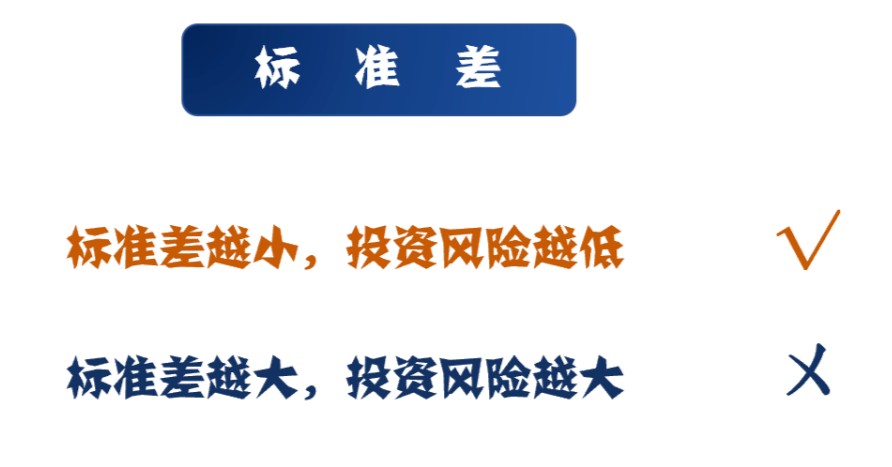

◆ 标准差

它反映了基金总回报率的波动幅度大小,数值越大,表明波动程度越厉害,稳定度越小,投资风险就越高。

咱们基民买基金注重的是业绩,假如我们买进一只上面提到的近期明星基金之后,却发现其表现不如以前了,就是因为所选的基金波动度幅太大,表现不稳定造成的。

所以,在收益相同的情况下,我们应尽量选择标准差小的基金。

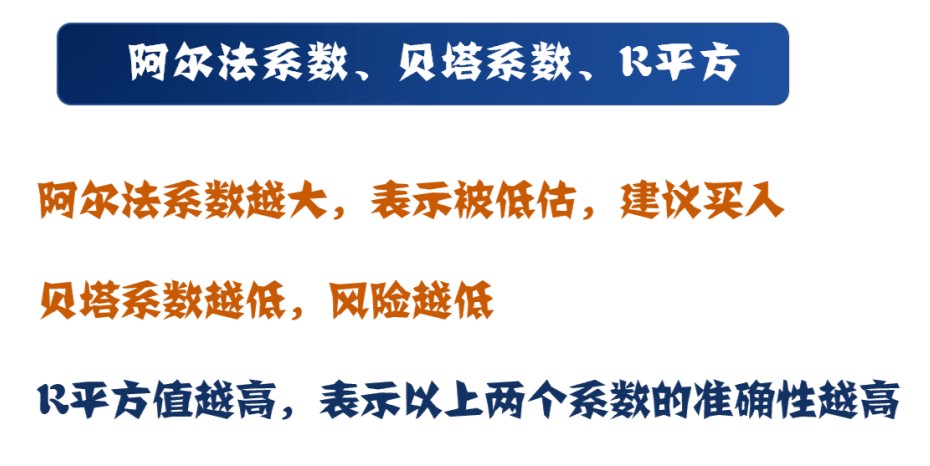

◆ 阿尔法系数、贝塔系数、R平方

这类指标在我们实际中应用不多,多用于国外成熟的基金市场。所以这里就总结一下,不赘述了。

这些数据在天天基金的“特色数据”里都可以查到。

基金公司

这也是个比较重要的参考标准。

一般成立比较久、规模更大、资金实力强、基金数量越多的基金公司实力要更强。

比如华夏、易方达、南方、博时、广发、汇富添、国泰等基金都是综合实力比较靠前的基金公司。

倒也不是说只能选择这些大型基金公司,而放弃小基金公司,其实大基金公司也有垃圾基金,而小基金公司也有明星优质基金。

只是,对于小白来说,判断力和经验都比较欠缺,在实力派基金公司里挑选基金的成功概率更大。

基金经理

一款基金能不能很好的运行,很大程度上要看“掌舵人”——基金经理的实力。所以,挑选基金,也要看基金经理的情况。

基金经理相当于专业“炒股人”,在基金运作中时刻对市场进行监控,并随时做出买卖调整,所以基金经理的实力重要程度不言而喻。

怎么知道他们的水平如何?(以下均以华泰柏瑞的吕慧建先生为例)

过往业绩:

看一下吕先生手下所有的基金回报情况,我们可以看得出整体收益还不错,但在同类排名中并非特别靠前,甚至有些中等偏后,发挥并不非常稳定。

从业时长:

基金经理的从业时间长短能说明他是否有丰富的掌舵经验。

从吕先生的简介里可以看出,他已经累计任职近11年,4只基金的总规模达15亿,经历了起码一轮牛熊市,应对不同市场的经验比较丰富。

投资风格

从各种渠道里去了解一下基金经理的投资风格是稳健型还是激进型,大致可以判断出与自己的风格是否相匹配。

如果你本身是比较稳健,有些拒大波动大风险,但你的基金经理风格非常激进,三天两头调仓换股,波动大起来你也是心惊肉跳。

反过来如果你是激进型,而你的基金经理温和沉稳,那也有可能在牛市眼看其他基金快速猛涨,而你的总是落后一截。

比较费用

基金招募说明书中会详细列明相关的认购费、申购费、赎回费、管理费和托管费用,这点在我之前的文章里也有提到过。

无论是通过支付宝还是其他基金平台都可以查询到相应的费用。

现在基本上平台都有费率打折,相对还是比较便宜,但也不要完全小看这些不起眼的扣费,如果频繁买卖,这也是笔不小的支出。

所以,同一类型的基金,其他条件基本相当时,选择费率低的基金,另外,如果长期投资,最好选择后端收费的基金。

基金作为小白理财入门的一种高收益、低门槛方式,是很值得大家勇于尝试的。尤其对比近两年频频暴雷的P2P等新兴理财方式与传统低收益的银行理财产品。

但并不是随便闭眼入就可以赚到钱,市场里几千只开放式基金良莠不齐,需要我们睁大双眼从中鉴别,以上6种技巧就可以帮我们迅速无脑筛选出好基,即便不是百发百中,但起码不用随意跟风入场哒。