我昨天的文章《生活里残忍的真相》想说明的是对于绝大部分普通家庭来说买基金不是可选项,而是必选项

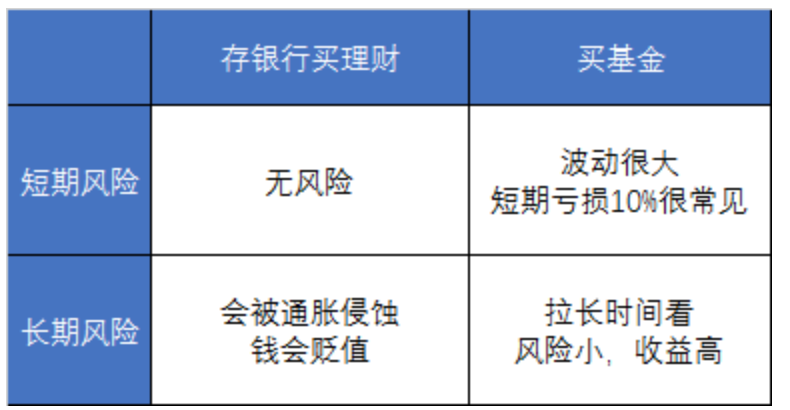

如果放弃基金,而是选择把钱存在银行里,短期看虽然没有风险,但是拉长时间看理财的钱必定会被通胀无情的侵蚀,不断的贬值。

而买基金呢,短期的波动很大,甚至像2月份3月份,两三礼拜就亏了10%以上。但拉长时间看,收益又会很高。

如果每个月赚1万,把收入的50%用于投资理财,年化收益率能达到10%的话,第13年开始,投资被动收入将会超过工作收入,随着时间推移30年后将会变为986万。

这是普通人改变命运最简单的方式。

但是我发现,很多人对复利的理解,可能不大对。比如第15群的这三位同学,有的人觉得复利就是每年10%,有的人觉得是理想状态下的假设,现实里无法达到。

错误认识非常普遍,因此专门再写一篇科普下

第一个错误认知,以为复利很难

很难吗?数据说话

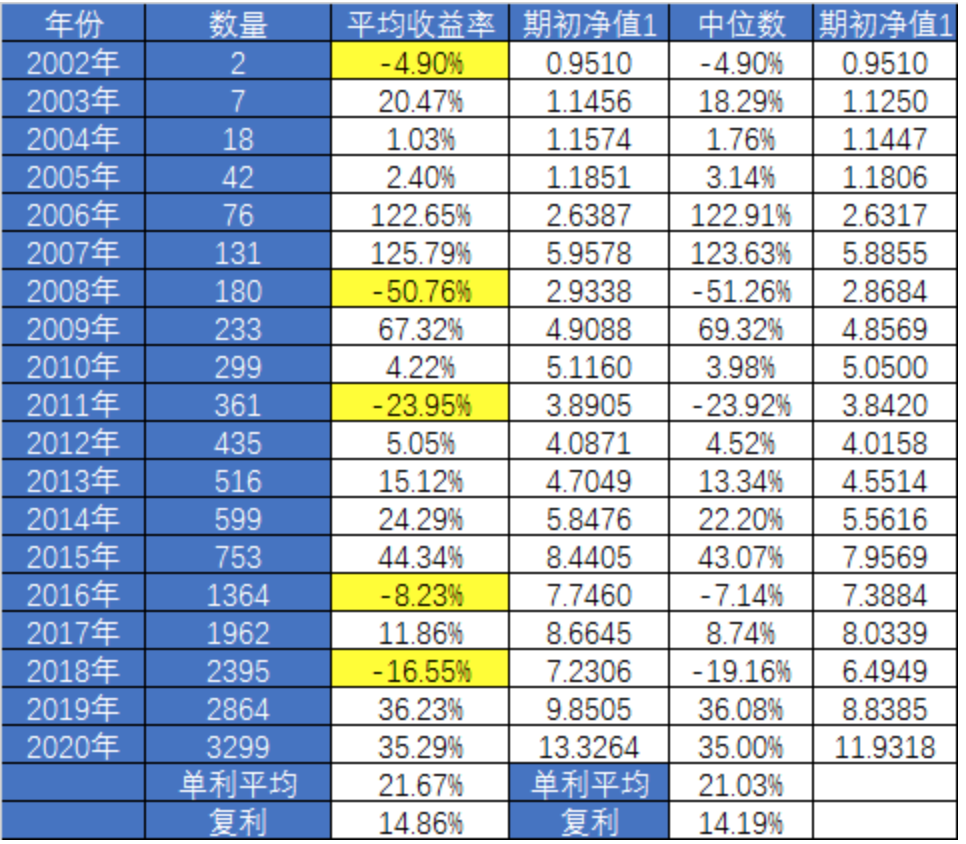

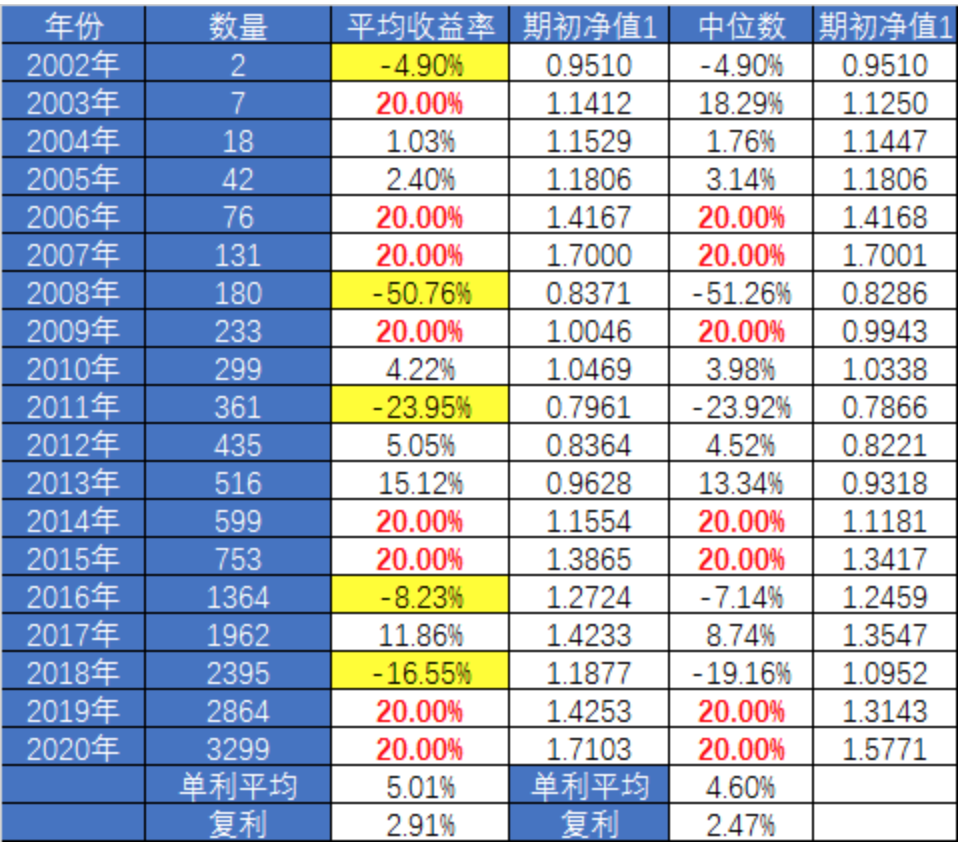

目前中国最早的偏股混合型基金是2001年成立的,至今19年,我将2001年至今,全部的普通股票型基金以及偏股混合型基金的年收益进行了统计(不含当年新成立的基金)。

解释下这张图

平均收益,比如当年有2020年有3299只基金,全部基金的收益加起来除以3299,就是平均收益。

中位数,全部基金进行排序,排在第1650位的基金收益率多少,就是中位数,这样更客观的代表了基金的平均收益。

净值,如果2011年初的1块钱,每年都能获取平均收益,到现在会变成多少钱?

19年时间已经足够漫长了,离30年也没多远了。

1. 按年度看,基金涨的年份比亏损的年份多

2. 历史上看仅5年亏损

3. 如果按平均收益率看,复利14.86%,如果按中位数收益率看,复利14.19%

4. 过去19年,即使是平均水平,也能够很轻松的达到10%以上的复利收益率。

第二个误解:现实里无法达到?

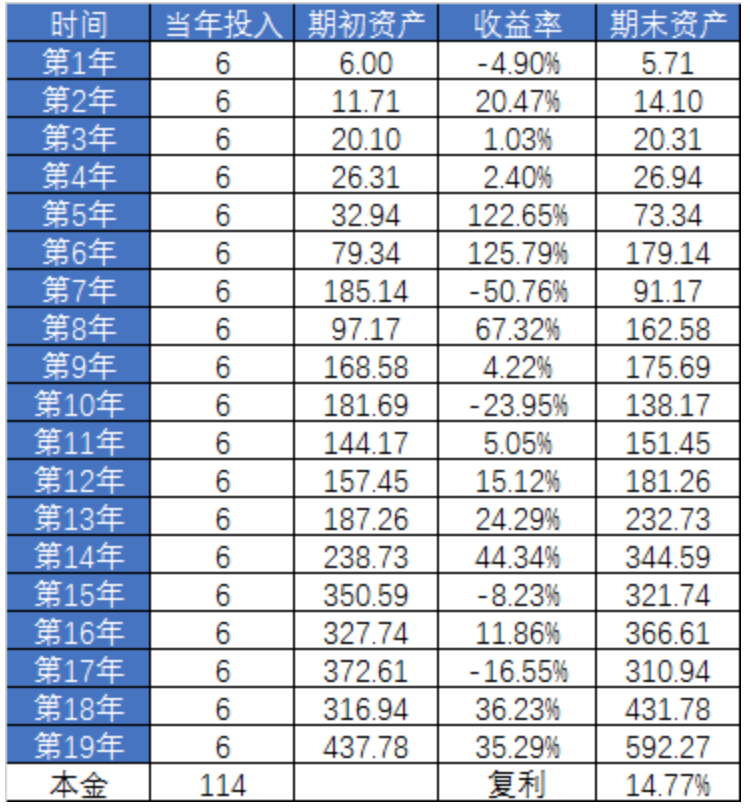

这个本质上就是计算题,如果从2001年起,每年的年初都买6万的基金,收益率不需要高,只要有当年的平均水平即可,测算收益如下:

19年累计投入本金114万。

虽然每年收益都不同,起起落落也十分不稳定,但是即使每一次牛市高点都没卖掉,满仓迎接过山车,到19年后的今天,累计资产592万,复利14.77%,难道不香吗?

我的文章数据测算写成每年10%,是为了让大家更容易理解思路,模糊的正确即可。要是精准的算,只能得出精准的错误。

第三个错误,以为想要复利就是不亏钱

错误理解:长期复利10%,就是每年都不能亏钱,稳定的赚10%。

正确理解:经历了上涨和下跌之后,最终的收益达到10%。

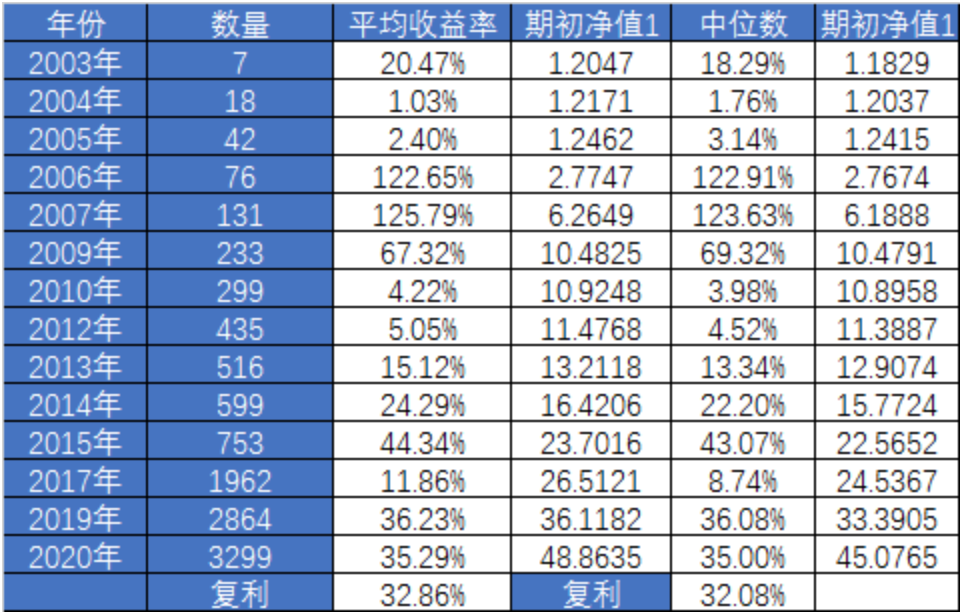

就以过去19年的基金平均收益为例,如果剔除亏损年份,复利会多少呢?

我们追求的长期复利10%,就是已经把亏损考虑进来了!如果没有亏损,复利就直接飙升到了32%以上,远超10%的目标了。

第四个错误,以为达到了复利之后,就应该止盈卖出

错误理解:今年收益率已经达到20%,超过目标收益率15%,果断止盈

正确理解:基金的收益是脉冲式的,可能在很短的时间内贡献了绝大部分收益。

将过去19年,只要收益达到20%就止盈,最终的收益率是多少?

如果上涨行情没有赚够,过早止盈,在下跌行情又全额亏损,最终的复利收益将会有原来的14%,大幅下降到2-3%左右,比银行存款还不如了。

小结:

以15群这三位同学的讨论收尾

1. 30年时间长期复利10%不等于每年10%

2. 每年10%是不可能的

3. 但长期复利10%,是很有可能的

4. 有的年份会亏损,有的年份赚钱,所以复利目标才是10%,如果一直不亏钱,复利可以轻松上20%,30%

5. 在完整的经历上涨和下跌的轮回后(30年时间毕竟会经过多次轮回),普通人可以实现10%的复利。

6. 事实上很多优秀的基金经理,甚至能达到15%甚至20%以上的复利收益率。

7. 自2011年以来,3299只基金每一年的盈亏收益率数据,就在星球里,有需要的可以下载自己看看哦