逛知乎刷到一条提问:

“年薪40万左右,在深圳能买房吗?家里不能支持多少钱,只能靠自己。31岁博士。求问?”

1

年薪40万,还是博士。

在深圳房价面前,是多么卑微。

翻下面评论:

才知道:这位大哥所在行业是教育。

在福田某公办学校当老师。

你看深圳的教育行业是不是还不错。

公立学校、带编制的教师,有这薪水加上福利已经赶超很多人了。

教师这个行业的成长性与经验溢价,也会越来越值钱。

很多人来深圳混:

都只知道互联网、IT工资高,钱多;但绝大多数的程序员,都会在35岁面临职场危机。

之前腾讯爆出,从今年开始认真的劝退35岁老员工。

没有上升到管理层,就请离开。

没签终身合同的,不续;签了终身合同的,改项目;大多数逼迫他们跟90后汇报工作。

但是教育行业,就不会出现这种情况。

年龄越大,经验越足;越受市场欢迎。

说实话,我曾经非常讨厌当老师,也在某一刻思考过:我要不要去试试转行做K12教育。

打脸就是来得这么狠。

另外,未来10年、20年甚至更长时间,我都非常看好深圳教育和医疗行业的就业。

深圳教育和医疗资源稀缺,每一年都在大力高薪招聘这两个行业的人才进来。

薪水不会差的。

扯远了,来说说这位大哥的买房问题。

2

任何一代人,买房都是不容易的。

每一个新来深圳的人,面对房价都是一座大山。觉得高不可攀。

买第一套房,大概都需要撬点杠杆,需要借点力。

如何借力,每个人的施展空间又大有不同。

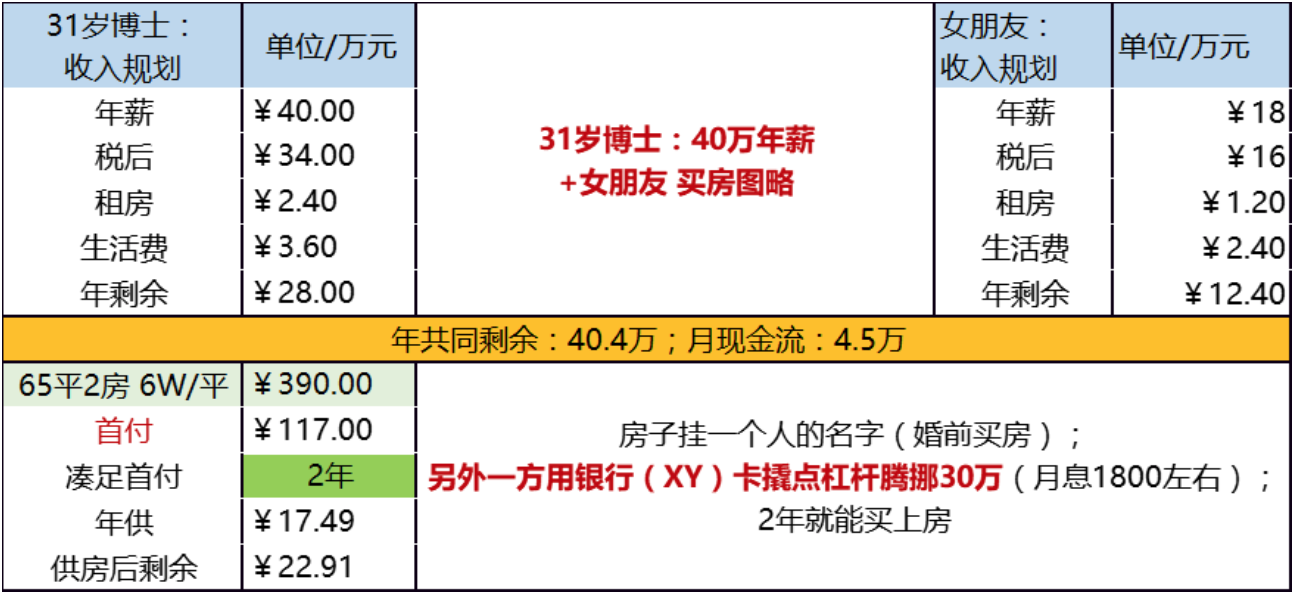

在这个问询里,有个表格回复(我觉得大概是所有回复里,最有用的)。

我重新把表整理得清晰一点,给大家看:

这个图的优秀在于:

从两个方向:买房面积拓宽,与房价上涨,带来首付增高情况的预估。

帮你比较有谱估算出:

你的存钱目标,以及攒首付年限。

如果想要买65平,那么勒紧裤腰带攒4年够。

如果在你奋斗的这几年里,房价从6万,涨到7、8万。

那么你得再奋斗两年。

如果在上涨的行情里,买房面积又想要拓宽:

结局就是最右下角的情况。

得奋斗7年,买完房子积蓄掏光。

但算算供房,还得入不敷出。

所以这个右下角方框的预估,绝对不是让人拿来当目标的;而是用来警示你:

一线城市买房,别希图把钱攒够了,一步到位。

挣钱的速度,基本赶不上房价上涨的速度。

如果攒上7年,这位大哥已经38岁。

供完房,还是负的。

婚恋恐怕也会非常不容易。

所以我给他换个策略,用这个策略我脚着,博士大哥买房上车的情况又会好很多。

就是加个人,跟他一起买房。

40万年薪博士,找个18万年薪的姑娘应该不难。

按照这种理想情况计算:小两口,基本2年就能买上房。

翘杠杆的关键,就是好好利用:公办教师的职业优势。

作为公办教师,在银行有一个非常大的优势。

就是:信用卡授信都会特别高。

别人月收入1万,银行批卡额度2万;公办教师就能批6万,甚至10万。

夫妻俩总授信有5、60万还是容易的。

所以他们婚前,用一方名字买房,另一方撬点杠杆腾挪些钱。

两年买房基本都能实现。

还很轻松。

撬杠杆的部分,年息基本在5-6%左右,月付息就在1800.

腾挪的30万,基本1年也能消化掉。

小两口月现金流不少;绝对也能覆盖(这样就完全避免了,未来房价上涨的风险)。

你看:两个人走路,是不是快多了?!

所谓成家立业,先成家后立业。

说的大概真相是这种吧。

3

当然嘛,在这个买房图略里,很多小伙伴还会有个问题:

这房子未来一定是上涨的吗?

房价这么贵了,还需要着急忙慌的买房吗?

其实在2020年这一轮房价调控之后:原来80%的多军。

已经变成60%的空军。

很多大V都在看跌。

当然跌点,很多没买房的小伙伴会更开心。

买房压力会更小。

但是呢?

这种房价下跌,完全是政策控制。非市场行为。

那么,未来的不可控性就大很多了。

对于刚需用户:

要不要买房,根本没得选。

买了房:

我们可以承受,未来跌个10%-20%;

但是,没办法承受没买房房价再涨。每涨一点,都要命。

这就是悲催的刚需客。